Biuro Informacji Kredytowej (BIK) dokonało wiwisekcji portfela kredytowego mikrofirm. Sprawdziło zapotrzebowanie na kredyt w tym segmencie rynku, spłacalność długów i lojalność klientów. Wnioski dla banków są bardzo interesujące. Na koniec 2023 r. tylko 17 proc. mikrofirm korzystało z finansowania bankowego. Kredyt czynny miało 559 tys. firm, zamknięty 326 tys. Żadnego kredytu nie spłacało aż 2,3 mln mikrusów.

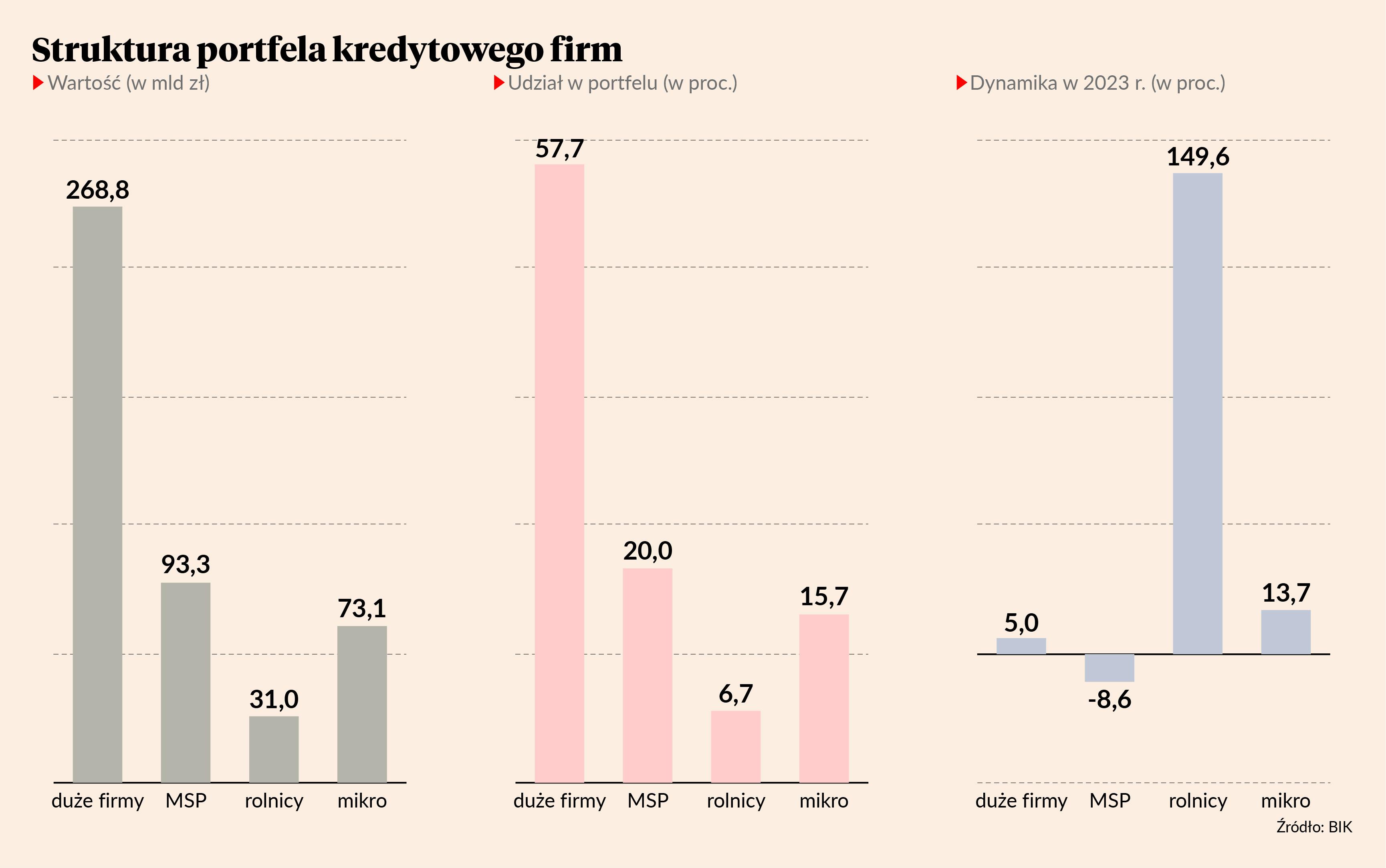

Wartość portfela kredytowego dla mikrusów na koniec 2023 r. wyniosła 73,1 mld zł, co stanowiło 15,7 proc. łącznego zadłużenia bankowego. Niby niedużo, ale trzeba pamiętać, że gros finansowania — 268 mld zł — przypada na największe przedsiębiorstwa (w tym również samorządy) o przychodach powyżej 60 mln zł rocznie. Zadłużenie małych i średnich firm wyniosło 93,3 mld zł.

Zadłużenie wśród mikrusów rosło w 2023 r. najszybciej na całym rynku (z wyłączeniem rolników, gdzie preferencje kredytowe wprowadzone w drugiej połowie roku zaburzyły dynamikę), bo o 13,7 proc. Sprzedaż kredytów dużym firmom wzrosła o 5 proc., w segmencie MSP zmalała o 8,6 proc.

Portfel kredytowy mikrofirm w 33,5 proc. składa się z kredytów obrotowych, po jednej czwartej przypada na kredyty inwestycyjne i limity kredytowe. Sporo, bo 9,4 proc., stanowią pożyczki. W 2023 r. popyt na nie wśród mikroprzedsiębiorców rósł najmocniej, bo aż o 34,1 proc. Sprzedaż pożyczek wyniosła 3,1 mld zł. Dla firm pożyczkowych mikrofirmy są ważnymi klientami.

Słaba jakość portfela

Największy problem, jaki banki mają z mikroklientami, dotyczy słabej jakości portfela. Dane BIK potwierdzają, że małe biznesy mają problem ze spłacaniem długów. Odsetek kredytów niespłaconych na koniec 2023 r. wyniósł 18,1 proc. i był o 3,1 pkt proc. wyższy niż dwa lata wcześniej. Tu jedna uwaga — BIK uważnie zajrzał w dane, by sprawdzić, jak to jest z tą spłacalnością, kto płaci, a kto nie i okazało się, że ponad połowa przeterminowanego zadłużenia przypada na firmy, które już nie prowadzą działalności. Większość straconych kredytów została udzielona ponad pięć lat temu.

Po oczyszczeniu danych o martwe dusze odsetek przeterminowanych kredytów wśród aktywnych firm wyniósł 10,8 proc. W ciągu dwóch lat wskaźnik wzrósł o 4 pkt proc.

Słaba moralność płatnicza przekłada się na selektywną politykę kredytową banków, które udzielają finansowania głównie firmom z dłuższą metryką. Przykładowo: w ostatnich czterech latach sprzedaż kredytów firmom istniejącym nie dłużej niż dwa lata wynosiła 1-1,7 mld zł rocznie, działającym 7-10 lat 2,1-3 mld zł, natomiast mikrofirmom z historią 10 lat plus 10,4-14,3 mld zł.

Podwójna relacja z bankiem

Mikrofirmy mają zazwyczaj podwójne relacje z bankami: jako przedsiębiorcy oraz jako osoby prywatne. Tylko 17,8 proc. z nich występuje tylko w roli klienta biznesowego, Pozostali finansują się i jako osoba fizyczna, i jako firma. Długi rozkładają się mniej więcej po połowie: 48,4 mld zł to kredyty prywatne, 53,3 mld zł firmowe.

Mikrofirmy charakteryzuje wysoki poziom lojalności wobec banków. 88 proc. małych biznesów utrzymuje relacje tylko z jednym bankiem. Kredyty prywatne biorą jednak w innym banku.

BIK prognozuje, że w bieżącym roku wzrośnie sprzedaż kredytów inwestycyjnych dla mikrusów — po raz pierwszy od ośmiu lat — aż o 32 proc. Tyle tylko że baza jest bardzo niska — 2,8 mld zł. BIK spodziewa się, że w 2024 r. najmniejsze firmy na inwestycje zaciągną 3,7 mld zł kredytu. Do 17 mld zł, czyli o 9 proc., ma wzrosnąć wartość kredytu obrotowego.