Wycena instrumentów pochodnych w USA świadczy o tym, że inwestorzy są już pewni pierwszej obniżki stóp procentowych przez Rezerwę Federalną we wrześniu. Co więcej, prawdopodobieństwo dwóch następnych obniżek jeszcze w tym roku szacowane jest na 60 proc.

- Rynek dyskontuje obniżki stóp procentowych wcześniej niż krótko przed decyzją, ale gdyby to miał być dłuższy cykl luzowania monetarnego, to można się spodziewać, że rentowności spadną wraz ze stopami procentowymi – mówi Izabela Sajdak, zarządzająca funduszami w BNP Paribas TFI.

Rentowność obligacji pokazuje, ile można zarobić w skali roku. Gdy spada, to oznacza, że cena obligacji rośnie i można osiągnąć dodatkowy zarobek sprzedając papier drożej na rynku.

- Od wiosny, gdy oczekiwano, że obniżek w tym roku w USA nie będzie albo będzie co najwyżej jedna, krajobraz rynku mocno się zmienił. Po ostatnich danych o inflacji wróciła wiara, że będą obniżki we wrześniu i są już one niemal pewne. Przez ten czas rentowność amerykańskich dziesięciolatek poszła w dół o 50 pkt baz. – mówi Izabela Sajdak.

- Myślę, że amerykańskie obligacje wciąż mają relatywnie duży potencjał zysku. Nie mówimy już co prawda o takich stopach zwrotu, jakie udało się osiągnąć jesienią ubiegłego roku, niemniej jednak moment na doważenie tej klasy aktywów wydaje się nie najgorszy. Oczekiwania na obniżki ewoluują w kierunku większej ich liczby pod koniec roku. Choć skala obniżek w tym cyklu nie będzie tak duża, jak w poprzednim i z podwyższonymi stopami będziemy żyli dłużej, to wydaje nam się, że ostatecznie liczba obniżek może większa niż obecnie zakłada rynek – mówi Mikołaj Stępniewski, zarządzający funduszami Investors TFI.

Ryzyko walutowe i nie tylko

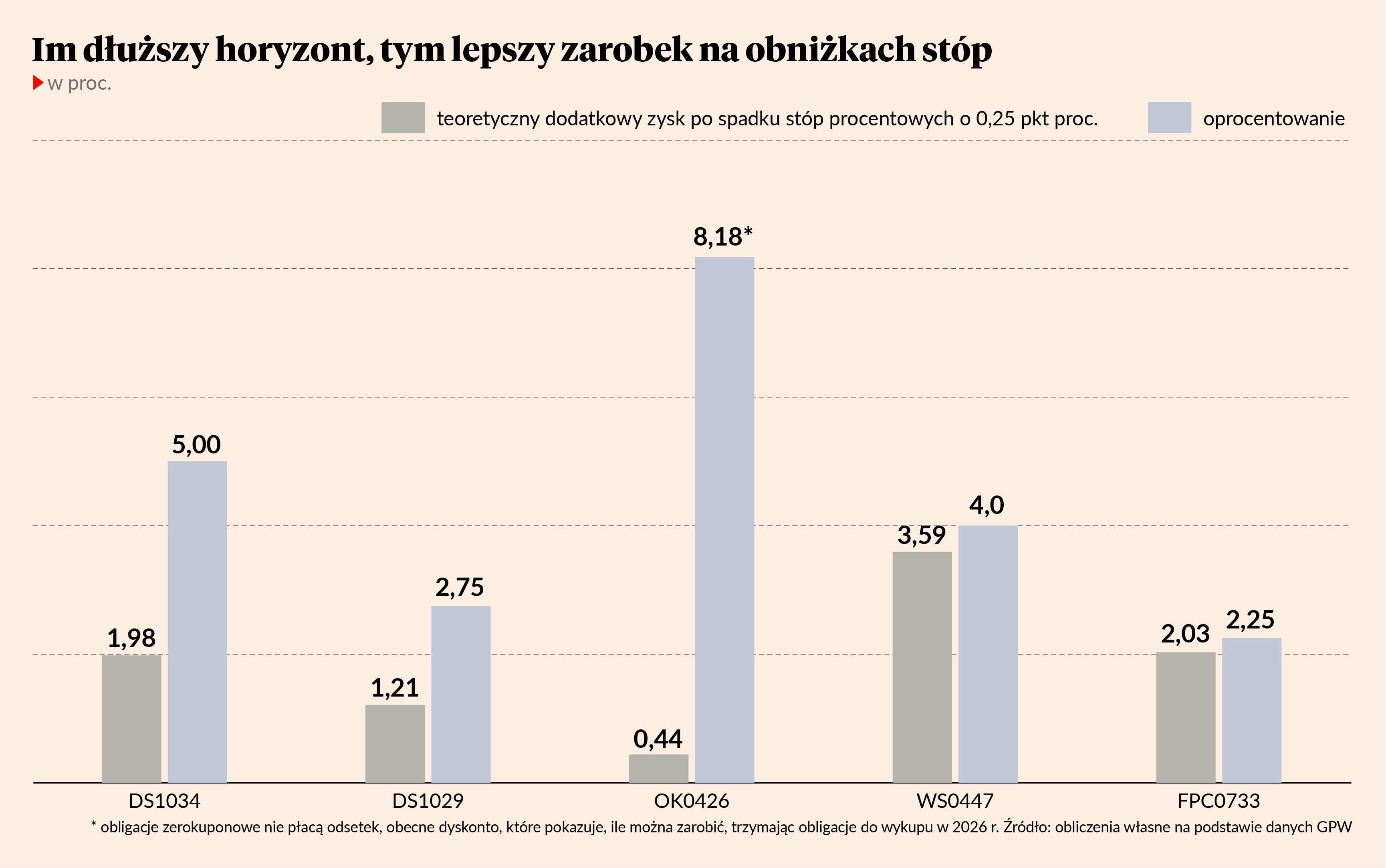

Potencjalny zysk na 10-letnich papierach skarbowych przy obniżce stóp o 0,25 pkt. proc. wynosi ok. 2 proc. Zależy on od tego, na jak długi okres są wystawione obligacje o stałym oprocentowaniu. Im dłuższy termin, tym potencjalny zysk wyższy.

- Aby długoterminowe obligacje amerykańskie osiągnęły stopy zwrotu przewyższające ich rentowność (obecnie 4,2 proc. dla obligacji 10-letnich), dane makroekonomiczne musiałyby skłonić inwestorów do oczekiwania jeszcze niższych stóp procentowych. Tego nie można wykluczyć, bo większość danych publikowanych w ostatnim czasie wskazywała na szybsze od oczekiwań hamowanie gospodarki w USA – mówi Michał Hołda, zarządzający funduszami Santander TFI.

Przy inwestowaniu w amerykańskie obligacje dochodzi kwestia ryzyka walutowego, przed którym inwestorowi detalicznemu trudno się zabezpieczyć. Wyjściem może być wybór funduszu, który takie zabezpieczenia ma – większość polskich funduszy takie zabezpieczenia stosuje.

- Inwestując w obligacje amerykańskie polski inwestor powinien mieć na uwadze to, czy jego inwestycja jest narażona na ryzyko walutowe, gdyż słabsza gospodarka USA i niższe stopy za oceanem mogą oznaczać słabszego dolara, co ostatecznie wypłynie na stopę zwrotu z inwestycji. Szczególnie, że dla odmiany RPP sygnalizuje kilka kwartałów bez obniżek stóp procentowych, co bez zewnętrznych szoków i czynników wzrostu awersji do ryzyka może oznaczać właśnie umacniającego się złotego – mówi Michał Hołda.

Czas na Polskę

Tymczasem w Polsce oczekiwania co do obniżek stóp procentowych zmalały po ostatniej konferencji prezesa NBP, który wykazał długoterminową jastrzębią postawę. Na obniżkę w tym roku już mało kto liczy i prognozy zakładają, że coś się może zacząć dziać w roku kolejnym.

- Uważamy, że taka postawa RPP docelowo okaże się pozytywna również dla długoterminowych polskich obligacji skarbowych. Mocniejszy złoty, większy hamujący wpływ stóp procentowych na gospodarkę będzie oznaczał, że w którymś momencie inwestorzy rozpoczną grę na silne obniżki stóp procentowych w Polsce. To powinno dać paliwo do zarobku obligacjom o wyższym ryzyku stopy procentowej – tj. średnio i długoterminowym. Szczególnie że w przeciwieństwie do wielu rynków kształt krzywej rentowności faworyzuje dłuższe obligacje – to tam mamy najwyższe rentowności w terminie do wykupu. Produkty oparte na takich obligacjach, czyli fundusze dłużne długoterminowe powinny dostarczyć w tym okresie najwyższych stóp zwrotu – mówi Michał Hołda.

W którymś momencie inwestorzy rozpoczną grę na silne obniżki stóp procentowych w Polsce. To powinno dać paliwo do zarobku obligacjom o wyższym ryzyku stopy procentowej – tj. średnio i długoterminowym

- W Polsce polityka pieniężna pozostaje dość restrykcyjna. Inwestorzy muszą ocenić, czy zapowiedzi ze strony banku centralnego nie są jednak zbyt jastrzębie. Banki centralne często się mylą – zwykle za późno zaczynają zarówno podwyżki, jak również obniżki stóp procentowych – mówi Izabela Sajdak.

Jeszcze tuż przed podwyżkami stóp procentowych prezes NBP Adam Glapiński mówił, że nie widzi potrzeby takich ruchów. Podobnie może być z obniżkami, a gra inwestorów pod taki scenariusz może się rozpocząć niedługo.

- W Polsce dane makro sugerują, że czas dla obniżek wydaje się w tej chwili bardziej odpowiedni niż jeszcze pół roku temu. Zbliżamy się zatem do momentu, gdy ta pierwsza obniżka nastąpi – mówi Mikołaj Stępniewski.

- Trudno precyzyjnie określić moment rozpoczęcia tej rynkowej gry. Długoterminowe obligacje są w tym roku również pod presją większej podaży obligacji na rynku wtórnym, natomiast moment rozpoczęcia obniżek stóp procentowych w USA (obecnie według inwestorów będzie to wrzesień), czy rozstrzygnięcia wyborów prezydenckich za oceanem w listopadzie mogą oznaczać, że po letnim okresie mniejszej aktywności, jesienią coraz więcej elementów rynkowej układanki będzie pasowało do wyraźniejszych spadków rentowności polskich obligacji skarbowych – mówi Michał Hołda.

Obniżki stóp procentowych w Polsce w końcu kiedyś nastąpią. A zanim do tego dojdzie atrakcyjne w celu dywersyfikacji portfela mogą być zarówno fundusze obligacji krótkoterminowych, jak również rynki zagraniczne.

- Ryzyko utrzymywania stóp procentowych na wyższym poziomie w Polsce jest większe, ale w umiarkowany sposób wynika to z danych makroekonomicznych. Dlatego w drugiej połowie roku preferujemy rynki zagraniczne. W 2025 r. polski rynek ma szansę wyjść na pierwszy plan – mówi Mikołaj Stępniewski.

W Polsce inwestor, który chce grać pod obniżkę stóp procentowych, może samodzielnie inwestować w obligacje skarbowe z rynku hurtowego poprzez giełdę, do czego potrzebny jest rachunek maklerski. Są to inne obligacje niż oszczędnościowe oferowane przez Ministerstwo Finansów. Obligacje o stałym oprocentowaniu, które wypłacają kupon raz w roku są oznaczane symbolami DS lub WS, a obligacje o zmiennym oprocentowaniu są oznaczone jako WZ. Stałe oprocentowanie mają także obligacje emitowane przez BGK na rzecz Funduszu Przeciwdziałania Covid (FCD) oraz obligacje Polskiego Funduszu Rozwoju (PFR) – jedne i drugie są gwarantowane przez skarb państwa. Są jeszcze obligacje zerokuponowe (OK), które nie płacą kuponów, ale są sprzedawane z dyskontem i wykupowane po 100 proc. wartości nominału. Cyfry po symbolach obligacji oznaczają moment wykupu – np. FPC0733 oznacza, że obligacje z tej serii zostaną wykupione w lipcu 2033 r.