Od czerwca 2020 r. comiesięczna nadwyżka wpłat nad wypłatami z funduszy inwestycyjnych przekracza 2 mld zł. W styczniu 2021 r. osiągnęła nawet 4,8 mld zł, co według firmy Analizy Online było najlepszym wynikiem od lipca 2007 r. Z naszych kalkulacji wynika jednak, że mimo zerowego oprocentowania lokat i kont oszczędnościowych, konwersja depozytów bankowych na fundusze nie jest tak powszechna, jak mogłoby się wydawać. Trwa właściwie tylko w dwóch dużych bankach. Siedem największych banków tradycyjnie zaś odpowiada za około dwie trzecie sprzedaży realizowanej przez ponad 30 TFI w funduszach rynku kapitałowego (czyli takich, które nie inwestują w wierzytelności, nieruchomości i aktywa niepubliczne).

Z raportów okresowych banków wynika, że w ciągu roku aktywa ulokowane w TFI za pośrednictwem siedmiu największych instytucji wzrosły o 40 proc. i wynoszą 118,6 mld zł. Ostatnie sprawozdania finansowe banków dotyczą jednak stanu na koniec marca 2021 r. Porównanie rok do roku oznacza więc, że punktem wyjścia dla 40-procentowego wzrostu jest dołek koronawirusowego krachu. Wartość funduszowych oszczędności rosła więc przez samo odbicie na giełdach, jak i obniżki stóp procentowych, które w ubiegłym roku podciągnęły wyceny funduszy obligacji. Trudno się więc dziwić, że wśród siedmiu tuzów bankowości nie ma takiego, w którym funduszowe aktywa klientów nie wzrosłyby co najmniej o 30 proc. licząc rok do roku.

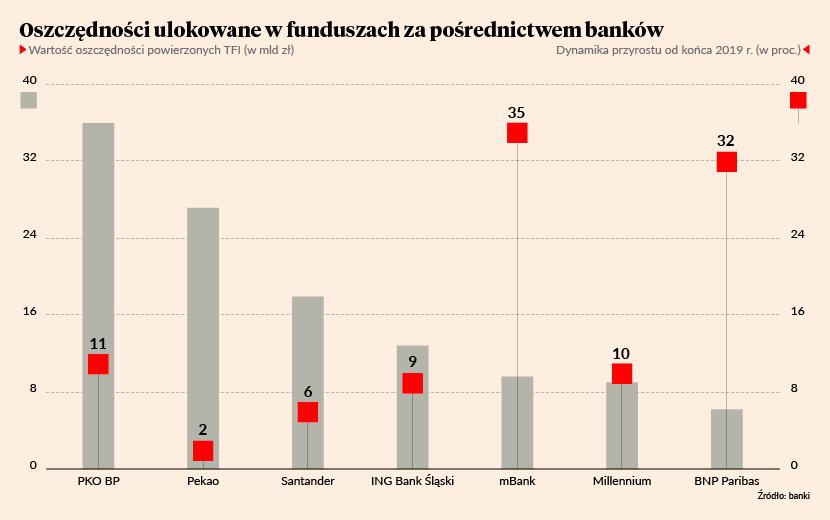

Jeśli jednak punkt wyjścia cofnąć o trzy miesiące – czyli przed pandemię – sytuacja wygląda inaczej. Od końca grudnia 2019 r. do końca marca 2021 r., funduszowe aktywa klientów siedmiu największych banków łącznie wzrosły nie o 40 proc, ale ledwie o 10 proc. Tę średnią udało się pokonać tylko trzem bankom, przy czym PKO BP o symboliczny 1 pkt. proc. Biorąc pod uwagę skalę działalności PKO BP i jego TFI ma to jednak niebagatelne znaczenie dla całego rynku.

- Głównie dzięki świetnej współpracy z naszym największym i najważniejszym dystrybutorem – PKO Bankiem Polskim – sprzedaż netto tylko w ciągu pierwszych czterech miesięcy tego roku przekroczyła aż 4 mld zł – podkreśla Łukasz Kwiecień, wiceprezes PKO TFI.

Liderzy w konwersji depozytów

Proporcjonalnie do skali biznesu konwersja depozytów na fundusze inwestycyjne najbardziej zaawansowana jest w mBanku. Licząc od końca 2019 r., aktywa zgromadzone w funduszach wzrosły tam o 35 proc. – z 7,1 do 9,6 mld zł. Mniej więcej połowa tej wartości przypada na usługi wealth management. 15-miesięczna dynamika wzrostu w supermarkecie funduszy inwestycyjnych wyniosła 21 proc.

- Przede wszystkim jesteśmy jedynym bankiem, który ma tak szeroką ofertę funduszy. Przez ostatnie kilkanaście miesięcy dużo też zainwestowaliśmy w edukowanie klientów, ale nie na zasadzie: kup teraz fundusz i najlepiej ten czy tamten, tylko tłumaczymy po co w ogóle inwestować. Na stronie internetowej umieściliśmy kalkulatory, które pomagają zorientować się w efektach długoterminowego inwestowania. W systemie internetowym dodaliśmy możliwość złożenia stałych zleceń przelewów na rachunek konkretnego funduszu bez każdorazowego wpisywania numeru rejestru. Pomału ta machina się rozpędza, a kompozycja napływów do funduszy w naszym banku wygląda inaczej niż na rynku. Ogólnie dominowały napływy do funduszy dłużnych, u nas było to bardziej zróżnicowane – komentuje Bartosz Pawłowski, szef inwestycji bankowości prywatnej mBanku.

Koncentrację wpłat w segmencie funduszy dłużnych widać w BNP Paribas Bank Polska. Wśród siedmiu największych banków jest to wicelider dynamiki przyrostu aktywów lokowanych przez klientów w funduszach. Licząc do końca 2019 r. do marca 2021 r. wzrosły one o 32 proc., przy czym aktywa w TFI niepowiązanych z tym bankiem kapitałowo jedynie o 5 proc.

Aż o 46 proc. wzrosły za to aktywa BNP Paribas TFI i stało się to w zasadzie za sprawą jednego funduszu – BNP Paribas Konserwatywnego Oszczędzania. Na koniec 2019 r. jego aktywa wynosiły 1,6 mld zł, a 15-miesięcy później - już 2,8 mld zł. Stopa zwrotu tego produktu za ostatnie 12 miesięcy to 2,3 proc., a licząc od początku 2021 r. równe 0 proc.

- Cały proces przenoszenia oszczędności do funduszy ma swoje etapy. Logiczne jest, że klienci korzystający dotychczas z depozytów wybierają fundusze o stosunkowo niskiej zmienności. Dlatego to, że te pieniądze w pierwszej kolejności wpływały do funduszy najbardziej bezpiecznych jest naturalne. Sytuacja rynkowa jest jednak specyficzna. Niskie stopy procentowe uderzają nie tylko w depozyty bankowe, ale również w rentowność papierów dłużnych, które mogą nabywać fundusze, kiedyś nazywane pieniężnymi, a dziś funduszami obligacji krótkoterminowych. Klientów o nieco wyższym profilu ryzyka próbujemy zachęcić do kupowania produktów z niewielką przynajmniej domieszką aktywów akcyjnych – funduszu aktywnego inwestowania, czy też produktu opartego na portfelach funduszy z niewielkim udziałem funduszy akcyjnych. I rzeczywiście klienci powoli decydują się na taką zmianę – mówi Jarosław Skorulski, prezes BNP Paribas TFI.

Oszczędności klasy średniej

Z naszych rozmów z przedstawicielami instytucji finansowych wynika, że trzon klientów, którzy przenoszą swoje oszczędności z rachunków bankowych do funduszy stanowi klasa średnia, a więc ludzie, którzy nie mają oszczędności idących w miliony, ale jednak dysponują kwotami przekraczającymi 100 tys. zł.

- W środowisku zerowych stóp procentowych jest bardziej prawdopodobne, że alternatywy dla depozytów bankowych zacznie szukać ktoś, kto ma na koncie 100, 200 czy 300 tys. zł, niż ktoś kto ma kilka tysięcy złotych. Klienci z segmentu private banking już wcześniej mieli zaś dość duży udział inwestycji w swoich oszczędnościach – zaznacza Bartosz Pawłowski.

- W segmencie określanym mianem premium lub bankowością osobistą potencjał był największy. Z racji większych aktywów klienci private bankingu mieli większe wsparcie doradców bankowych, którzy już wcześniej pomagali im tworzyć portfele inwestycyjne – dodaje Jarosław Skorulski.