Wszystko, co dobre, kiedyś się kończy. Mercator Medical, producent rękawic z GPW, który w trakcie pandemii zaczął notować rekordowe zyski i awansował dzięki nim do WIG20, we wtorek wieczorem podał wstępne wyniki finansowe za pierwszy kwartał 2021 r. Nadal zarabia olbrzymie pieniądze w porównaniu do tego, co notował przed pandemią, ale zyski są już mniejsze niż w końcówce 2020 r.

Kwartalne osłabienie

Mercator w pierwszym kwartale wypracował 552,1 mln zł przychodów ze sprzedaży, czyli o 172 proc. więcej niż rok wcześniej. Osiągnął przy tym 287,4 mln zł czystego zysku, wobec 20,6 mln zł w pierwszym kwartale ubiegłego roku, gdy pandemia dopiero się zaczynała. W czwartym kwartale 2020 r. zysk był jednak wyższy - wyniósł wtedy blisko 350 mln zł.

– Naszym zdaniem te wyniki są bardzo dobre i jesteśmy z nich bardzo zadowoleni. Odbiegają jednak nieco od tego, czego spodziewali się niektórzy analitycy – mówi Witold Kruszewski, członek zarządu ds. finansowych w Mercatorze.

Analityczne rozbieżności

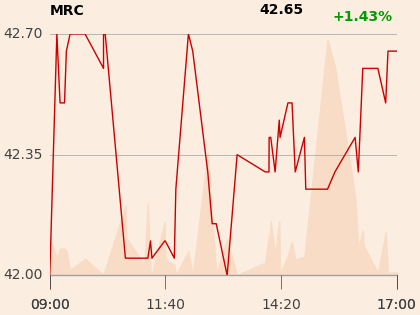

Kurs Mercatora spadał o blisko 10 proc. już podczas wtorkowej sesji na GPW, czyli przed publikacją wstępnych wyników kwartalnych. W środę spadki się pogłębiły – po dwucyfrowej przecenie notowania spadły do poziomu najniższego od lipca ubiegłego roku, czyli od momentu, gdy spółka pochwaliła się rekordowymi wynikami za drugi kwartał.

Mercator jak na spółkę z WIG20 ma minimalne pokrycie analityczne. Rekomendacje wydaje tylko DM BOŚ i przymierza się do tego Trigon. DM BOŚ szacował, że Mercator w pierwszym kwartale pokaże 337,1 mln zł zysku netto, Trigon obstawiał 322 mln zł. Przedstawiciele spółki tłumaczą, że ceny rękawic na światowych rynkach zaczęły już spadać - i w kolejnych miesiącach będzie podobnie.

– Spadły ceny rękawic, ale to są niewielkie zmiany. Spadek jest łagodny, ceny są nadal dobre. Jesteśmy w trakcie kolejnego lockdownu i wiele branż, jak HoReCa czy fitness, jest zamkniętych. Część dystrybutorów, widząc powolny spadek cen, odkłada też zakupy na później, co powoduje, że wolumeny są płaskie - mówi Witold Kruszewski.

Wynikowe przetasowania

Mercator jednocześnie produkuje rękawice w dużym zakładzie w Tajlandii oraz dystrybuuje wyroby swoje i innych firm na globalnych rynkach. W związku z tym przedstawiciele Mercatora podczas środowego spotkania z mediami tłumaczyli, że na wyniki w pierwszym kwartale negatywnie wpłynął jeszcze jeden czynnik.

– Część produkcji z naszej fabryki z Tajlandii przekierowaliśmy do naszych spółek dystrybucyjnych. Chodzi zwłaszcza o asortyment premium, który trafi do klientów przede wszystkim w Europie Zachodniej. To sprawia, że dopóki spółki dystrybucyjne nie sprzedadzą tych produktów, to nie pojawi się marża w naszym wyniku jako grupy. Proces logistyczny trochę trwa, ale to się pojawi w wynikach kolejnych okresów - mówi Witold Kruszewski.

Na osiągane marże negatywnie wpływały też rosnące ceny surowców.

– Ceny surowców są nadal bardzo wysokie. Najpierw rosły ceny rękawic w dystrybucji, potem w produkcji, a na końcu rosną właśnie surowce. Ceny są nadal dla nas bardzo dobre, ale w dystrybucji zaczęły już lekko spadać, w produkcji są wciąż znakomite, a ceny surowca, zwłaszcza lateksu nitrylowego, jeszcze rosną. Spodziewamy się, że w drugim kwartale osiągną one szczyt. Potrafią teraz być 200-250 proc. wyższe niż przed pandemią. Spadek ceny surowca jest możliwy w drugiej połowie roku, ale pewnie będzie następować bardzo łagodnie, a wszystko to oczywiście wpłynie na ceny rękawic i marże - mówi Wiesław Żyznowski, prezes i główny akcjonariusz Mercatora.

Strategiczne zapowiedzi

Ostateczne wyniki kwartalne Mercatora zostaną opublikowane 17 maja. Niewykluczone, że wcześniej pojawią się szczegóły w sprawie zapowiadanych od ubiegłego roku przez spółkę akwizycji.

- Chcemy wejść w obszar mocno synergiczny z naszą dotychczasową działalnością. Nie możemy na tym etapie ujawnić szczegółów, ale w ciągu dwóch-trzech tygodni pojawią się konkrety. Mamy sporo pieniędzy i generujemy dużo gotówki, możemy więc rozglądać się za celami akwizycyjnymi, które uzupełnią i rozbudują nasz dotychczasowy biznes. Potencjalne przejęcia będziemy ogłaszać, gdy znajdziemy cel i zawrzemy z nim co najmniej list intencyjny – mówi Wiesław Żyznowski.

Dzielenie się zyskiem

Tymczasem Mercator wkrótce ma podzielić się z akcjonariuszami - na czele z własnym prezesem - zyskami wypracowanymi w 2020 r. W tym okresie spółka zarobiła na czysto 0,95 mld zł. Zgodnie z zapowiedziami do akcjonariuszy trafić ma bezpośrednio 312 mln zł, tyle że nie w formie dywidendy, a “dywidendowego” skupu akcji.

Zgodę na jego przeprowadzenie we wtorek wydało walne zgromadzenie Mercatora. Akcje mają być skupowane po cenie nie niższej niż 500 i nie wyższej niż 770 zł za walor. Tymczasem po ostatnim spadku za jedną akcję spółki na GPW płaci się nieco ponad 270 zł.

– Skup będziemy chcieli rozliczać na przełomie drugiego i trzeciego kwartału, to pewnie będzie początek lipca - mówi Witold Kruszewski.

Wstępne wyniki Mercatora wskazują, że w kolejnych okresach powinno być słabiej po stronie cenowej i marżowej. Jako pierwszy zmiany na rynku pokazuje segment dystrybucyjny, i tu spadek cen już widać. Widać go też w cenach transakcji spotowych u producentów rękawic. Trend jest więc niekorzystny i zaczął się nieco szybciej, niż oczekiwałem, bo już w marcu, a nie w drugim kwartale. Wyniki kolejnego okresu będą już w całości pod wpływem tego trendu, choć z drugiej strony z wypowiedzi zarządu wynika, że można spodziewać się 20-30 mln zł dodatkowego EBITDA w związku z przesunięciem sprzedaży rękawic, które z segmentu produkcyjnego trafiły do dystrybucji w pierwszym kwartale.

Wyniki można więc ocenić negatywnie - ale jest to negatywność względna, bo przez ile kwartałów Mercator miał pokazywać wyniki świetne? Po ostatnich spadkach kursu wydaje się, że większość ryzyk jest już uwzględniona w notowaniach, a rynek wycenia spółkę tak, jakby za kilka kwartałów świetne wyniki miały się skończyć. Plusów i ukrytej wartości można szukać w nowej strategii, bo Mercator ma rozpoznawalną markę i możliwość dystrybucji innych produktów. Niewykluczone też, że na przełomie drugiego i trzeciego kwartału pojawi się odłożony popyt na rękawice ze strony branż, których działalność jest teraz zawieszona.