Jak co miesiąc analizujemy dane firmy Real Estate Digital Data (REDD), które pozwalają na szybką i aktualną ocenę sytuacji na rynku biurowym. Uwzględniamy siedem największych obszarów miejskich w Polsce – Warszawy, Krakowa, Wrocławia, Katowic wraz z całą metropolią, Łodzi, Poznania oraz Trójmiasta.

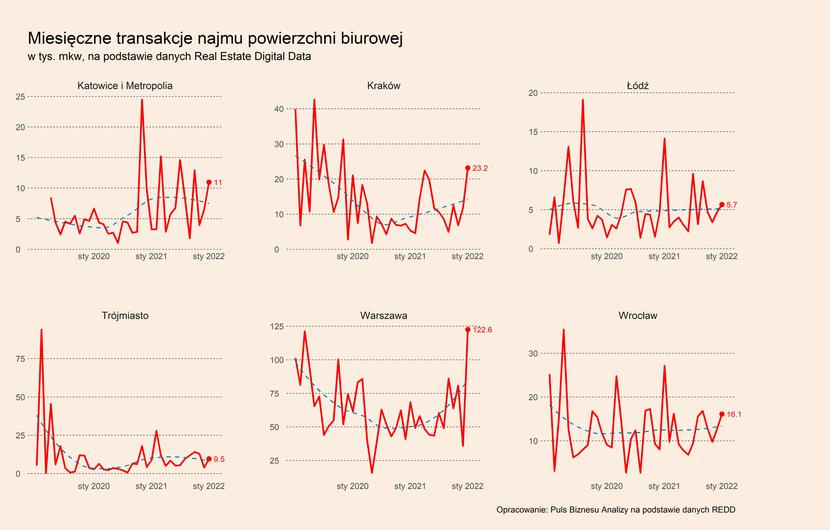

Średnie 3-miesięczna wielkość transakcji najmu, a więc popytu na powierzchnię na największych rynkach, bardzo mocno wzrosła w styczniu w niektórych miastach. Największe wzrosty nastąpiły w Krakowie i Warszawie. W Krakowie średni popyt był o 116,9 proc. wyższy w ujęciu r/r, a więc w porównaniu do średniej 3-miesięcznej dla analogicznego okresu przed rokiem. W Warszawie popyt wzrósł o 39,3 proc. r/r. Na obu rynkach jest to wynikiem głównie ogromnego popytu w samym styczniu – w Warszawie wynajęte zostało ponad 122 tys. mkw., co jest najwyższym wynikiem w ostatnich trzech latach i stanowi wzrost w odniesieniu do stycznia ub.r. o 78,8 proc. Z kolei w Krakowie wynajęto ponad 23 tys. mkw., co stanowi ponad trzykrotny wzrost w ujęciu do stycznia 2021 r. Oba rynki są więc dosyć mocno rozgrzane pod względem nowego popytu.

Przy analizie tych danych trzeba oczywiście przyjąć poprawkę na największe transakcje, które nieco wypaczają obraz sytuacji rynkowej. Przede wszystkim mowa tu wynajęciu ok. 35 tys. mkw. w biurowcu SkySawa w Warszawie, należącym do Polskiego Holdingu Nieruchomości przez PKO BP. I chociaż ta transakcja odpowiadają za istotną część całej wynajętej na tym rynku powierzchni, to nawet gdyby jej nie uwzględniać, 3-miesięczna średnia popytu w Warszawie jest wyraźnie powyżej poziomu sprzed roku.

Na pozostałych rynkach sytuacja w zakresie popytu wygląda nieco słabiej. W Poznaniu średnia 3-miesięcznego popytu na powierzchnię spadła aż o 71,7 proc. r/r, w Katowicach o 42,9 proc., a w Łodzi o 32,7 proc. Mniejsze spadki popytu odnotowano w Trójmieście (-15,1 proc.) oraz Wrocławiu (-13,4 proc.). Na ten moment nie należy traktować tego jako symptomu osłabienia koniunktury, a raczej jako normalizacji sytuacji. Takie spadki są w dużej mierze wynikiem efektu wysokiej bazy, który z kolei jest skutkiem nadzwyczajnie wysokiego popytu na biura na przełomie 2020 i 2021 r. Wówczas szczególnie w Poznaniu i Katowicach notowane były rekordowe miesiące pod względem wynajętej powierzchni, teraz ma miejsce stabilizacja wielkości popytu. Na załączonych wykresach widać lepiej trendy w poziomie popytu na poszczególnych rynkach – są one raczej stabilne.

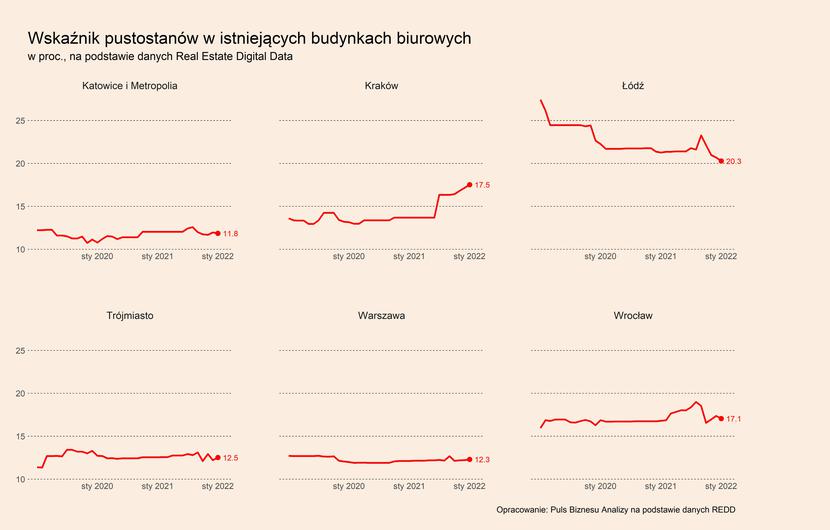

Na odwrotną sytuacja niż w zakresie popytu, wskazują natomiast dane o wskaźnikach pustostanów w istniejących budynkach. Wprawdzie średnia 3-miesięczna pustostanów po styczniu spadła w ujęciu r/r na czterech rynkach – w Łodzi (-0,83 pp., chociaż nadal przekracza 20 proc. i pozostaje najwyższa ze wszystkich analizowanych rynków), Poznaniu (-0,67 pp.), Katowicach (-0,21 pp.), a nieznacznie także w Trójmieście (-0,01 pp.). Ale wartość wskaźnika wzrosła w Krakowie (aż o 3,48 pp.), we Wrocławiu (0,37 pp.) oraz Warszawie (0,12 pp.), a więc na rynkach, gdzie popyt na nową powierzchnię był wysoki.

Z kolei średnia 3-miesięczna pustostanów w budynkach w budowie spadła dosyć istotnie w ujęciu r/r w Krakowie (-18,0 pp.), a nieznacznie także w Warszawie (-4,1 pp.). Spadki odnotowano również w Poznaniu (-40,0 pp.), Trójmieście (-11,8 pp.) oraz Katowicach (-1,6 pp.). Odsetek pustostanów w powstających budynkach wzrósł natomiast na rynku łódzkim (21,5 pp.) oraz wrocławskim (11,3 pp.).

Zatem na rynkach w Warszawie i Krakowie, gdzie odnotowano w styczniu wysokie wzrosty popytu, spadły wskaźniki pustostanów w budynkach znajdujących się w budowie, ale wzrosły odsetki pustostanów w istniejących budynkach. Jakie czynniki mogą być przyczyną takiej sytuacji? Możliwe, że zachodzi proces dywergencji branżowej. Z jednej strony branże, które wracają do pracy stacjonarnej lub hybrydowej i intensywnie zwiększają zatrudnienia (m.in. centra usług biznesowych) wykazują silne zapotrzebowanie na nową powierzchnię. Z drugiej branże, które przyzwyczaiły się do pracy zdalnej (m.in. IT) faktycznie rezygnują z części wynajmowanej powierzchni.

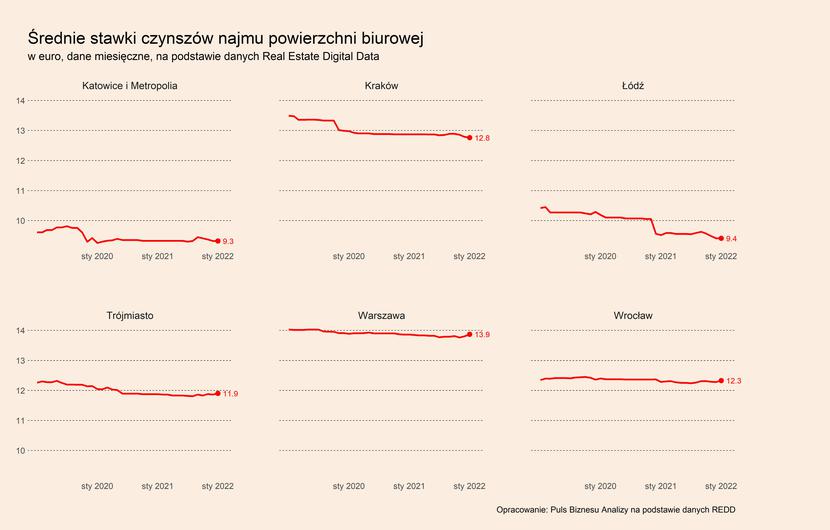

Bardzo zróżnicowane trendy występują w zakresie stawek czynszów. W ujęciu rocznym w większości miast widać spadki. Średnia 3-miesięczna stawka czynszu spadła w styczniu w ujęciu r/r na pięciu z siedmiu analizowanych rynków. Najsilniej w Łodzi (-2,9 proc.) i Poznaniu (-1,1 proc.). Umiarkowane spadki wystąpiły również w Krakowie (-0,6 proc.), Warszawie (-0,4 proc.) oraz Wrocławiu (-0,3 proc.). Stawki nie zmieniły w Trójmieście, a delikatny wzrost został odnotowany w Katowicach (0,1 proc.). Ale warto zauważyć, że w ostatnich miesiącach w niektórych miastach widać ruch stawek w górę, który nie jest jeszcze wyłapany przez dynamiki roczne. Dotyczy to Warszawy, Trójmiasta i Wrocławia. Możliwe zatem, że jesteśmy blisko końca trendu spadkowego.

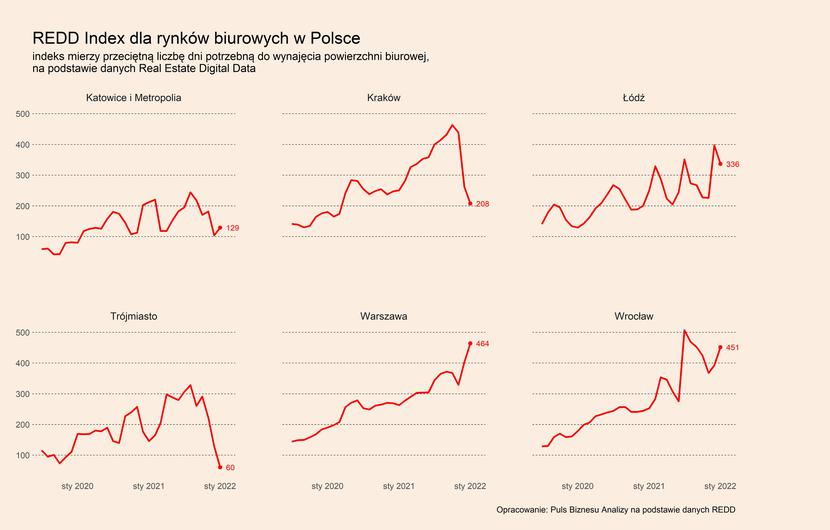

Z kolei REDD Index, obrazujący średnią liczbę dni potrzebną do wynajęcia biura, wzrósł na pięciu rynkach. Średnia 3-miesięczna dla tego wskaźnika najmocniej zwiększyła się na rynku poznańskim (wzrost o 90,6 proc. r/r, do poziomu 464 dni), wrocławskim (64,2 proc., do 404 dni), łódzkim (50,1 proc., do 320 dni), warszawskim (49,0 proc., do 398 dni) oraz krakowskim (23,6 proc., do 303 dni). Przeciętny czas potrzebny do wynajęcia powierzchni spadł natomiast tylko na dwóch rynkach – trójmiejskim (-29,0 proc. r/r, do 137 dni) oraz katowickim (-21,3 proc., do 138 dni).

Podsumowując, na rynkach w Warszawie i Krakowie w styczniu miały miejsce bardzo duże wzrosty popytu. Jednocześnie wzrosły jednak także wskaźniki pustostanów w istniejących budynkach, co może wskazywać na rezygnacje przez niektóre firmy z wynajmowanej powierzchni. Na ten moment trudno jeszcze mówić o skali zjawiska, ale warto je dokładnie obserwować w najbliższych miesiącach. Jeśli to zjawisko będzie znaczące to może utrudnić odbudowę rynku biurowego, oddziaływać negatywnie na średnie czynsze i wydłużać czas potrzebny do wynajęcia powierzchni. Jednym słowem, może trzymać widoczne ożywienie w ryzach.