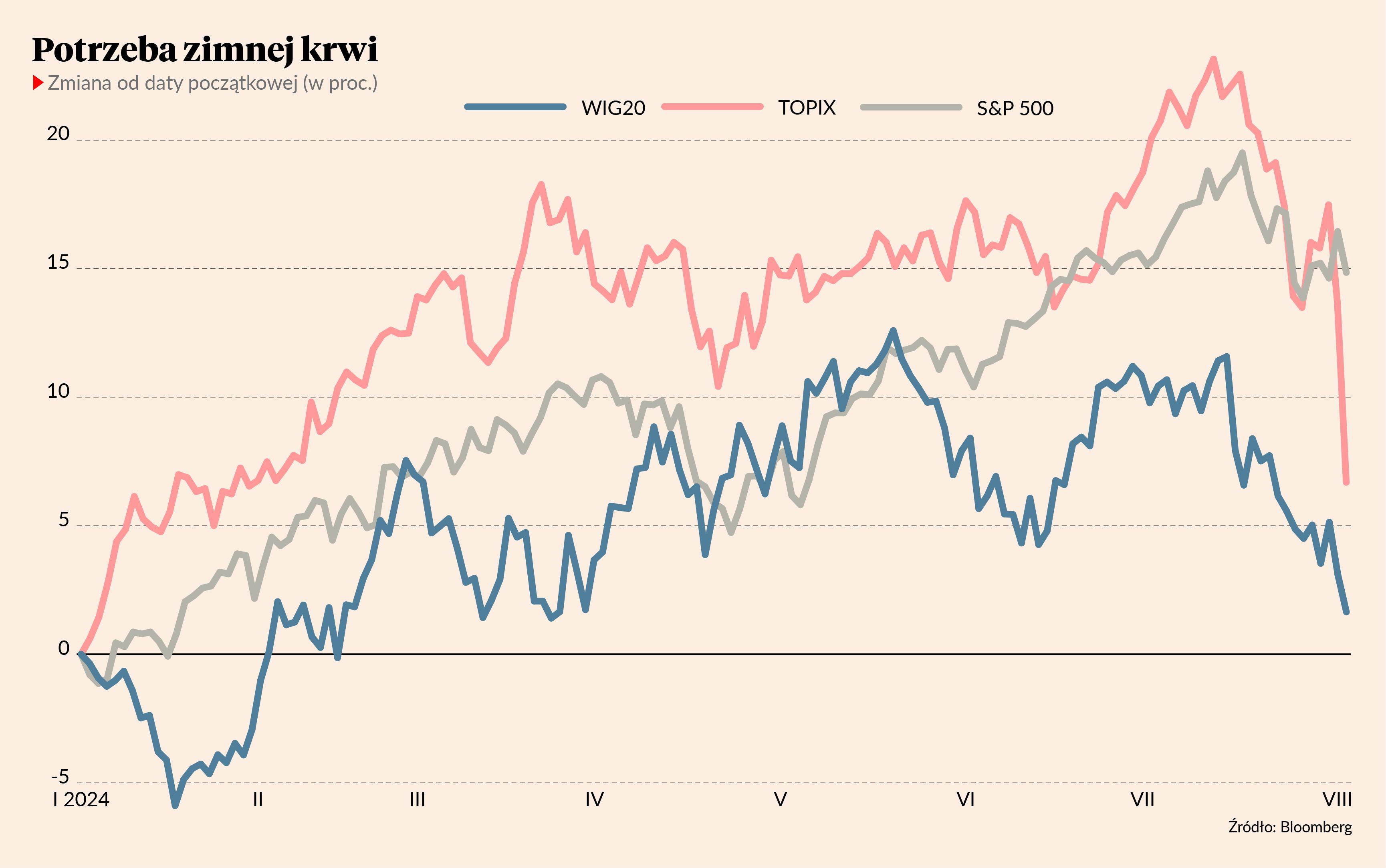

Wydarzenia w ostatnich tygodniach spowodowały, że wielu inwestorów zwątpiło w szanse na kontynuowanie globalnej hossy na rynku akcji. Wyraźnie rosnący od kilku miesięcy japoński indeks Topix osunął się o 7 proc., a jego zachowanie na czwartkowej sesji było najsłabsze od ośmiu lat. Amerykański S&P 500 był pod presją, mimo dobrych wyników Mety i Alphabetu, bo ciążyły mu notowania Nvidii, gwiazdy boomu na sztuczną inteligencję. WIG20 w lipcu stracił ponad 5 proc., a sierpień zaczął od dwóch spadkowych sesji. W rezultacie całość z mozołem wypracowanych w tym roku zysków poszła w niepamięć.

Spokój nas uratuje

Piotr Żółkiewicz przestrzega przed zbyt pesymistyczną interpretacją wydarzeń. Uważa, że inwestorzy obecnie pokładają dużą nadzieję w wynikach spółek, więc w okresie ich publikacji nerwowość jest zrozumiała. Przekonuje, że o bessie jeszcze nie może być mowy - Topix odreagował po dużym wzroście, S&P 500 spanikował przed wynikami Nvidii, a WIG20 zareagował na dane makro z USA (sugerują wejście gospodarki w recesję).

- Zwracanie uwagi na krótkoterminowe, często jednodniowe ruchy indeksów nie ma sensu, nawet jeżeli w ujęciu procentowym wydają się duże. Nie powiedziałbym, że zachodzą jakieś wyraźne zmiany na rynkach. Ostatnie spadki głównych indeksów czy kursów największych spółek to wyłącznie oznaka zwiększonej nerwowości inwestorów. Można w kolejnych tygodniach oczekiwać większej zmienności spowodowanej wynikami kwartalnymi - uważa Piotr Żółkiewicz.

Jako powód globalnej korekty wielu ekspertów wskazuje obawy o kondycję amerykańskiej gospodarki. Wskaźnik aktywności produkcyjnej w USA spadł w lipcu do najniższego poziomu od ośmiu miesięcy z powodu obniżenia liczby nowych zamówień. Przez długi czas tego typu odczyty odbierano pozytywnie, bo podnosiły szansę na obniżkę stóp Fedu. Teraz, kiedy luzowanie polityki pieniężnej zostało zdyskontowane, interpretacja jest inna.

- Każdy kolejny miesiąc utrzymywania w miejscu stóp procentowych czyni politykę monetarną Fedu bardziej restrykcyjną. Ogromna część długu hipotecznego ma stałe oprocentowanie, więc zmiana kosztu pieniądza nie dotyczy zaciągniętych już wieloletnich hipotek, ale tylko nowych. Podobnie opóźniony wpływ ma na amerykańskie obligacje, których wiele, szczególnie korporacyjnych, ma stały kupon. Dosięga je polityka Fedu dopiero wtedy, kiedy nadchodzi czas rolowania. Bankierzy jednak stopniowo zdają sobie sprawę z tego, jak restrykcyjna jest ich polityka, i wkrótce zdecydują się na ruch, co też potwierdził podczas ostatniego wystąpienia Jerome Powell, wyraźnie sugerując pierwszą obniżkę stóp już we wrześniu - dodaje Piotr Żółkiewicz.

Przez pewien czas na rynku dominowała narracja, że Fed nie będzie skory do obniżki stóp bezpośrednio po wakacjach, aby uniknąć posądzenia o polityczną motywację decyzji w kontekście listopadowych wyborów prezydenckich w USA. Teraz wiadomo, że bankierzy najpewniej zignorują kampanię wyborczą, a skupią się na danych.

- Inwestorów nie powinno mocno zajmować oraz dotknąć to, kto wygra wybory w Stanach Zjednoczonych. Kandydaci i ich programy są inwestorom znane, rynki wiedzą, czego się spodziewać. Zwycięstwo Donalda Trumpa mogłoby być nieco lepsze dla giełd z uwagi na jego chęć ponownego obniżenia podatków dla firm i to, że cieszy się wsparciem wielu przedsiębiorców i miliarderów – znacznie większym niż w pierwszej kadencji – co pozwoli na zbudowanie bardziej prorynkowego i przemyślanego gabinetu – przekonuje zarządzający.

Generalnie strategią twórcy firmy inwestycyjnej Zolkiewicz & Partners jest ignorowanie krótkoterminowych wahań rynkowych, wywoływanych wydarzeniami politycznymi czy rynkowymi. Preferuje on fundamentalne podejście i zaleca inwestorom to samo.

- Ostatnio był taki okres, w którym po danych o inflacji w USA małe spółki radziły sobie stosunkowo dobrze. To się zdarza regularnie i krótkoterminowo, a zaczęto to interpretować jako rynkową rotację kapitału. W ostatnich latach duże spółki zachowują się lepiej, a takie spekulacje dotyczące zmiany upodobań inwestorów to tylko okazja do zarobku dla brokerów. Podobnie jest z dostosowywaniem strategii inwestycyjnej do prognoz ruchów banków centralnych czy wyników wyborów. Sprawdzone modele biznesowe zarabiają w niemal każdych warunkach i to przekłada się na ich notowania. Kurs Hermesa w ciągu ostatnich 20 lat wzrósł 40-krotnie, United Rentals w tym samym okresie 50-krotnie, a Lotus Bakeries, producenta ciasteczek Biscoff, ponad 100-krotnie - mówi Piotr Żółkiewicz.

Kluczowe spostrzeżenia

Do pesymizmu inwestorów w ostatnich dniach dołożyły się słabe wyniki kilku spółek technologicznych. Szczególnie trudny pod tym względem był czwartek - Intel rozczarował wynikami kwartalnymi i zdecydował o zawieszeniu dywidendy, co spowodowało spadek akcji w handlu posesyjnym o 18,9 proc. Rozczarował też Amazon, którego kurs spadł o 1 proc., a wyniki Apple'a oceniono tylko neutralnie.

- Inwestorzy w ostatnich kilku latach przez duży dodruk pieniądza zapomnieli, że wiele branż jest cyklicznych. Przez to, jak dużo gotówki mieli konsumenci w niektórych branżach, zaniknęła cykliczność, a ona wkrótce może wrócić. Na przykład modna teraz branża półprzewodników miała w zwyczaju rosnąć na giełdzie tylko w obliczu rekordowych marż i zysków. Teraz dzięki narracji o potencjalnym niedoborze czipów w związku z rozwojem AI te wyniki rzeczywiście się poprawiają. Inwestorzy podgrzewają notowania, ale pojawia się pytanie, jak długo ta euforia potrwa - mówi Piotr Żółkiewicz.

Ewentualnym powodem długotrwałego spadku kursów w sektorze technologicznym mógłby być więc przesyt konsumentów. Zdaniem specjalisty nie ma jednak mowy o korekcie wywołanej zbyt wysokimi wycenami, bo te wśród spółek powiązanych z AI są na rozsądnym poziomie, w przeciwieństwie do branży dóbr konsumenckich.

- Wśród spółek z tradycyjnych sektorów value też widać firmy, o których cykliczności inwestorzy zapomnieli. Przykładem może być sieć kawiarni Starbucks, której nieco słabsze wyniki ostatnio zaskoczyły inwestorów, a przecież oferuje ona dobro dyskrecjonalne, z którego konsumenci rezygnują, gdy muszą zacisnąć pasa. Podobnie było z Nike: klienci kupili wiele ubrań i obuwia w czasie pandemii, przez co teraz potrzebują mniej i wyniki naturalnie spadają - zauważa Piotr Żółkiewicz.

Poszerzaj horyzonty

Zarządzający zwraca obecnie uwagę na kilka potencjalnie istotnych zjawisk na europejskich rynkach akcji. Giełdy w Londynie i Paryżu wróciły na radary inwestorów po niedawnych wyborach parlamentarnych. Duże banki inwestycyjne zaczęły się spierać o to, jakie są ich ogólne perspektywy, natomiast Piotr Żółkiewicz skupia się na konkretnych sektorach i spółkach.

- Ciekawe rzeczy dzieją się w branży dóbr luksusowych - widać dokonujący się podział na kategorie. Przez długi czas na giełdzie rosły notowania wszystkich jej przedstawicieli, a teraz dobrze sobie radzą tylko ci, których produkty mają najwyższe ceny. Trzymają się notowania i wyniki Hermesa czy Brunello Cucinellego, słabiej radzi sobie LVMH, a katastrofalnie Burberry i Kering (właściciel m.in. Gucciego). Przychody kilku najbardziej luksusowych marek urosły o kilkanaście procent r/r, a przychody marek aspirujących do luksusowych spadły nawet o 20 proc. w ostatnim roku i ma to duży wpływ na kursy giełdowe - zauważa Piotr Żółkiewicz.

Zarządzający wskazuje, że podobnie jest w branży alkoholi luksusowych Wiele spółek, jak Diageo czy Brown-Foreman i Pernod Ricard, jest notowanych niżej niż pięć lat temu. Przez długi czas ich akcje inwestorzy traktowali jak rodzaj obligacji z rosnącym kuponem i mało kto spodziewał się takiego spowolnienia przychodów. Podobnym zaskoczeniem, ale pozytywnym, jest to, co dzieje się w branży tytoniowej.

- Rosną dywidendy British American Tobacco czy amerykańskich Altrii i Philipa Morrisa, podobnie jak spożycie nikotyny na świecie, mimo że wolumenowo papierosów pali się mniej. Spółki tytoniowe dzięki nowym produktom zawierającym nikotynę weszły w czas transformacji, ponownie stały się biznesami wzrostowymi. Potrafią przerzucić klientów na znacznie zdrowsze alternatywy papierosów i rozwijać się, wpisując się w trendy związane ze zdrowiem i ESG, co jest zaskakujące i z perspektywy inwestorów giełdowych ciekawe - mówi zarządzający Zolkiewicz & Partners.