Miedź w Londynie po raz pierwszy od września 2011 roku kosztuje ponad 9 tys. USD za tonę. Ceny kontraktów na drewno w Nowym Jorku osiągnęły najwyższy poziom w przeszło 50-letniej historii notowań, od zeszłorocznego dna zwiększając się czterokrotnie. Kwotowania kukurydzy osiągnęły najwyższe poziomy od 8 lat. Globalny indeks cen żywności FAO osiągnął najwyższą wartość od ponad 6 lat, rosnąc w tempie 18 proc. rocznie. Nawet zapomniana przez analityków i inwestorów platyna w lutym osiągnęła ceny niewidziane od 2014 r.

Po ostatnich czterech miesiącach silnych zwyżek nie ma już wątpliwości, że na rynki surowcowe zawitała długo niewidziana hossa. Po blisko dekadzie bessy surowcowy indeks CRB przełamał linię trendu spadkowego, w kwietniu 2020 r. odbijając się z najniższych poziomów w swej 26-letniej historii.

Zielone światło dla reflacji

Surowcowa hossa wyraźnie przyspieszyła na początku listopada. Była to reakcja rynku na trzy ważne wydarzenia. Po pierwsze, publicznie pojawiły się pierwsze informacje o skutecznych szczepionkach przeciw COVID-19, co całkowicie zmieniło percepcję zniesienia zakazów blokujących gospodarkę. Po drugie, wybory w USA wygrali demokraci zapowiadający potężny pakiet fiskalny – czyli dodrukowanie i wydanie 1,9 bln USD na transfery socjalne i nadzwyczajne dotacje dla wybranych branż. To wszystko nałożyło się na wcześniejszą zmianę celu inflacyjnego Rezerwy Federalnej, która zadeklarowała dążenie do „inflacji umiarkowanie przewyższającej 2 proc. przez jakiś czas”. Poprzedni cel mówił o utrzymaniu 2-procentowej inflacji w średnim terminie.

Rynek dostał zatem jasny sygnał od władz USA. Po pierwsze, że Fed nie będzie miał skrupułów, aby zmonetyzować biliony dolarów federalnego długu, co prawdopodobnie będzie implikowało utrzymanie zerowych stop procentowych w USA przez lata, skutkujące osłabieniem dolara. Po drugie, nowe transfery rządowe trafią prosto w ręce Amerykanów, którzy od razu pobiegną do sklepów ze świeżo „wydrukowaną” gotówką. To istotna zmiana, ponieważ w poprzednich rundach ilościowego poluzowania (QE) nowe pieniądze trafiały głównie na rynki finansowe, rozdymając ceny aktywów. Teraz pompowane są prosto do konsumenta i gospodarki.

I wreszcie po trzecie, nie zapominajmy o wciąż istniejących restrykcjach gospodarczych. Nawet jeśli pełny lockdown utrzymywany jest obecnie głównie w Europie (i to nawet nie w całej), to konsument wciąż ma znacznie ograniczone możliwości wydania pieniędzy na usługi. Samolotem nie poleci, hotele i restauracje często pozostają zamknięte, podobnie jak stoki narciarskie w Alpach (poza Szwajcarią). Co w takim razie robi przeciętny konsument? Wydaje więcej pieniędzy na dobra materialne: AGD, elektronikę, remonty, meble, etc. To wszystko trzeba wyprodukować i potrzeba do tego surowców. Na to jeszcze nakładają się tzw. wąskie gardła, ograniczające dostawy niektórych komponentów i generującą presję na wzrost cen.

Początek supercyklu

Niedługo minie rok od koronakrachu wywołanego globalnym lockdownem narzuconym ludzkości, aby powstrzymać wirusa z Wuhan. Wiele wskazuje na to, że wiosna 2020 mogła być momentem historycznego przesilenia na rynkach surowcowych, wieńcząc jeden z surowcowych supertrendów. Przez poprzednią dekadę ceny surowców spadały. Świat wolał tworzyć i konsumować usługi – zwłaszcza w sferze wirtualnej. Węgla, ropy czy miedzi było za dużo w stosunku do zapotrzebowania. Producenci zamykali nierentowne kopalnie, ograniczali inwestycje w nowe złoża i na potęgę obcinali budżety na eksplorację.

Efekty tej „surowcowej zimy” właśnie widzimy. Gdy pojawił się zwiększony popyt, nie dało się zwiększyć dostaw. Co więcej, trend ten jest wzmacniany przez decyzje inwestorów. Ci szukają ochrony przed nadciągającą inflacją w otoczeniu zerowych stóp procentowych, rozgrzanych do czerwoności rynków nieruchomości i bardzo wysokich wycen akcji na rynkach rozwiniętych. Dostrzegli wreszcie, że surowce pozostały jedyną klasą aktywów, której nie objęła „drukowana hossa” drugiej dekady XXI wieku.

“W 2021 r. sektor surowców będzie wspierany przez szereg czynników. To m.in. słabszy dolar, rosnący popyt na zabezpieczenie przed inflacją, wzrost popytu na paliwo w miarę ożywienia światowej mobilności, a także zielona transformacja, zwiększająca popyt na kluczowe metale przemysłowe, od miedzi po srebro, oraz coraz większy popyt poza Chinami w związku ze zwiększaniem wydatków przez rządy, aby wesprzeć zatrudnienie” – napisał w niedawnym raporcie Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank.

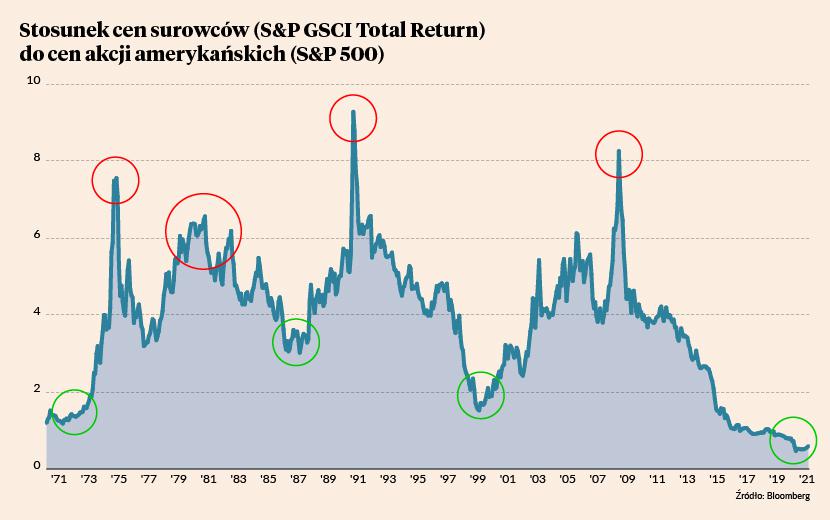

Coraz więcej analityków stawia tezę, że mamy do czynienia z nowym supercyklem na rynkach surowcowych. Mówimy tu o cyklu trwającym około 20 lat. Te długoterminowe wahania dobrze widać, gdy zestawimy ze sobą ceny surowców i ceny akcji. W ciągu ostatnich 50 lat mieliśmy okresy, gdy surowce drożały znacznie szybciej niż akcje, co ilustruje rosnący iloraz surowcowego indeksu S&P GSCI TR oraz indeksu S&P500.

Poprzedni dołek cyklu surowcowego wypadł 20 lat temu podczas szczytu pierwszej bańki internetowej. Relatywny szczyt obserwowaliśmy latem 2008 r., gdy trwał wielki kryzys finansowy, a ropa naftowa kosztowała blisko 150 USD za baryłkę. Po 2011 roku ceny surowców generalnie podążały w dół, podczas gdy na rozwiniętych (a zwłaszcza amerykańskich) rynkach akcji szalała hossa, przerywana jedynie krótkotrwałymi (aczkolwiek niekiedy ostrymi) korektami. W efekcie w ciągu ostatnich 50 lat surowce nigdy nie były tak tanie w stosunku do akcji, jak wiosną 2020 r.

- Jest ważne, aby oddzielić kwestię szczepionki – która jest taktycznym katalizatorem zwyżek – od pandemii samej w sobie, która jest strukturalnym katalizatorem długotrwałej hossy. Postrzegamy rok 2021 jako V-kształtne odbicie, ale patrząc dalej, wierzymy, że to jest początek strukturalnej hossy nie tylko na rynku ropy naftowej, ale w całym kompleksie surowcowym – powiedział pod koniec ubiegłego roku Jeffrey Currie, szef działu analiz surowcowych w banku Goldman Sachs.

Polityczny napęd

Analitycy zwracają uwagę na jeszcze jeden ważny aspekt. Jest nim globalna zmiana w polityce gospodarczej na świecie. Przez poprzednią dekadę uwaga decydentów w rządach i bankach centralnych skupiała się na sektorze finansowym. Biliony euro, dolarów i jenów zostały wpompowane w banki, aby wydobyć je z kryzysu lat 2007-09. Temu służyła polityka ZIRP, NIRP i QE, tworząca gigantyczne i mocno niesprawiedliwe nierówności majątkowe. Bogacili się głównie najbogatsi kosztem klasy średniej i najbiedniejszych.

Teraz rządzący obawiają się wybuchu społecznego niezadowolenia, którego przejawy widać już było w protestach i zamieszkach w wielu krajach świata jesienią 2019 r. Dlatego wajcha została przestawiona na politykę fiskalną: rządy będą kierować nowo wykreowane pieniądze (czyli dług) bezpośrednio do wyborców w postaci transferów socjalnych oraz pośrednio poprzez wielkie programy inwestycyjne (np. transformację energetyczną). A to wszystko będzie generować popyt na surowce i inne aktywa materialne.

- Politycznie napędzany popyt napędzi cykl inwestycyjny większy niż BRICS na początku XXI wieku, choć nie tak duży jak w latach 70. XX wieku. Mówimy jednak o tym rodzaju hossy na rynkach surowcowych – dodał Jeffrey Currie.

Jeśli faktycznie jesteśmy na początku nowego surowcowego supercyklu, to będzie miało swoje długofalowe konsekwencje inwestycyjne. Krótko mówiąc: dotychczasowe trendy mogą ulec odwróceniu. Do łask powinny powrócić rynki wschodzące, skąd pochodzi znaczna część konsumowanych przez świat commodities. W niełaskę mogą popaść rozwinięte rynki akcji, w tym zwłaszcza mocno „wygrzany” sektor technologiczny. To gra na osłabienie dolara, wyższe długoterminowe stopy procentowe w USA i przede wszystkim wyższą inflację cenową. To ostatnie w otoczeniu ekstremalnie niskich krótkoterminowych stóp procentowych pogłębi represję finansową i zmusi coraz szersze grono inwestorów do poszukiwania wyższych stóp zwrotu poza światem obligacji skarbowych. I to właśnie sektor surowcowy może być głównym beneficjentem reflacyjnego trendu, jaki rysuje nam się w perspektywie następnych kilku lat.