Wybór rachunku maklerskiego to jeden z dylematów, przed jakim staje inwestor indywidualny. Ofert nie ma tak wiele, jak w przypadku kont osobistych, ale tabele opłat brokerskich do prostych nie należą. Po raz 10. przeanalizowaliśmy więc, dokąd powinien skierować się aktywny inwestor indywidualny, zainteresowany warszawską giełdą.

Przyjęliśmy, że aktywny inwestor to taki, który wykonuje w ciągu roku transakcje o wartości 649 tys. zł. To zaokrąglona do równych tysięcy, pięcioletnia średnia krocząca przychodów i kosztów, uwzględnionych w „giełdowych” PIT-ach. Można więc założyć, że mniej więcej takich obrotów dokonuje co roku ktoś, kto rzeczywiście potrzebuje rachunku maklerskiego. Może być to inwestor bogatszy, dokonujący zaledwie kilku transakcji rocznie, jak również mniej zasobny, ale bardziej aktywny. Założyliśmy przy tym, że jest to inwestor „internetowy”.

Wzięliśmy pod uwagę nie tylko same opłaty taryfowe, ale też inne czynniki. Wszystko przeliczyliśmy na pieniądze, a każdego złotego wypadającego z kieszeni inwestora - na „punkt karny”. Na koniec zsumowaliśmy rezultaty, przykładając 70-procentową wagę do kosztów wprost wynikających z tabel opłat i 30-procentową temu, co można uznać za komfort obsługi. Następnie wynik zwycięzcy przeliczyliśmy na 100 pkt, a rezultaty kolejnych — w relacji do wyniku lidera.

Casus spółki Huuuge

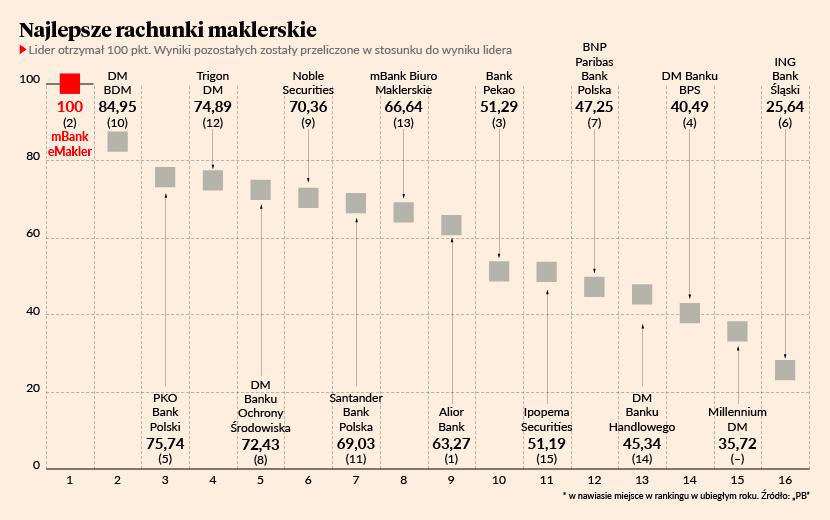

Zwycięzcą 10. edycji rankingu została usługa eMakler oferowana przez mBank (handel na GPW umożliwia jeszcze pod szyldem biura maklerskiego). Rok temu eMakler zajął drugie miejsce, a dwa lata temu trzecie. Obecnie na drugim stopniu podium uplasował się rachunek oferowany przez DM BDM, a na trzecim - oferta PKO Banku Polskiego.

Najlepszy ze zwycięzców wcześniejszych dziewięciu edycji, Alior Bank, znalazł się na 11. miejscu. Triumfator z pierwszych trzech lat nie prowadzi już działalności. Niebagatelny wpływ na degradację pozostałych miał zaś debiut spółki Huuuge, która niemal równy rok temu przeprowadziła IPO warte 1,7 mld zł. GPW to jedyny rynek jej notowań, ale spółka formalnie zarejestrowana jest w Stanach Zjednoczonych. Niuanse tamtejszego prawa sprawiają, że 6 z 15 sklasyfikowanych biur maklerskich nie umożliwia handlu jej akcjami. Problem ten dotyczy m.in. dwóch z pięciu największych polskich banków – Banku Pekao i ING Banku Śląskiego.

Wartość Huuuge’a topnieje w oczach, niemniej jest to spółka z indeksu mWIG40. Raczej nie po to otwiera się rachunek z dostępem do GPW, by nie móc handlować jedną z sześćdziesięciu najważniejszych spółek. Nie mogliśmy tego zignorować.

Inwestor może oczywiście długo nie wyrażać zainteresowania jakąś spółką, ale jeśli optyka mu się zmieni, w przypadku Huuuge’a nie pozostaje mu nic innego jak zmienić brokera. Ze względu na taki stan rzeczy wszystkim instytucjom nieumożliwiającym handlu walorami producenta gier doliczyliśmy ekstraopłatę, jaką pobierają za transfer instrumentów finansowych do innego domu maklerskiego. Przyjęliśmy, że w momencie podejmowania takiej decyzji inwestor będzie miał na rachunku różne akcje o wartości 314 tys. zł. To zaokrąglona do równych tysięcy równowartość pięcioletniej średniej kroczącej kosztów uzyskania przychodów, wykazywanych w „giełdowych” PIT-ach, czyli innymi słowy - inwestycji po cenie kupna. Połowę papierów wartościowych o tak oszacowanej wartości inwestor przetransferuje, gdyż ich sprzedaż i odkupienie w nowym domu maklerskim nie byłoby korzystne (np. ze względu na strategię dywidendową, czy względnie dużą pozycję na mało płynnej spółce). Drugą połowę sprzeda, by odkupić u nowego brokera. Tę sprzedaż uwzględniliśmy w ogólnej kwocie prowizji za handel akcjami.

Duży bank podniósł prowizje

Opłata za transfer instrumentów finansowych do innej instytucji miała niebagatelny wpływ na to, że dopiero na ostatnim miejscu naszego zestawienia znalazł się ING Bank Śląski. Procedura ta jest u niego jedną z najdroższych na rynku. Przy naszych założeniach jest to wydatek niemal 1,6 tys. zł. Wygląda też na to, że bank nieco odpuścił zabieganie o rynek stawkami cennikowymi. Od sierpnia 2021 r. prowadzenie konta maklerskiego w wariancie korzystnym dla aktywnego inwestora podrożało ze 120 zł do 180 zł rocznie. Jest to obecnie najwyższa stawka abonamentowa na rynku. Wraz z nią wzrosła podstawowa prowizja za handel akcjami. Do lata 2021 r. było to 0,19 proc., obecnie trzeba zapłacić 0,25 proc. wartości zlecenia. Cały czas taniej niż przeciętnie, ale prowizja w DM BDM (drugie miejsce) to 0,28 proc.

Zakładamy, że 649 tys. zł obrotów naszego inwestora rozkłada się równomiernie w ciągu roku oraz że interesują go raczej płynne spółki. Mimo to w ciągu roku zdarza mu się przeprowadzić 10 stosunkowo małych transakcji, co może wynikać choćby z układu zleceń w arkuszu. Nawet w przypadku najpłynniejszych spółek zdarzają się w ciągu dnia transakcje opiewające na jedną akcję o wartości kilkudziesięciu złotych. Wartość każdej z małych transakcji naszego inwestora określiliśmy na 596 zł. To najmniejszy iloraz średnich obrotów sesyjnych spółek z NewConnect, które w 2021 r. notowały dzienne obroty powyżej 30 tys. zł, i średniej liczby transakcji zawieranych w 2021 r. na tych papierach.

Dla wyliczenia kosztów prowizji założyliśmy, że nasz inwestor operuje wyłącznie na rynku akcji, gdyż obligacje mają marginalne znaczenie w handlu na GPW, a kontrakty terminowe są instrumentem o charakterze jawnie spekulacyjnym. Jak w latach ubiegłych szukaliśmy zaś rachunku dla inwestora, a nie spekulanta. Z tego powodu zignorowaliśmy stawki za daytrading.

Ignorowaliśmy promocje dla nowych klientów, wiążące posiadanie rachunku maklerskiego z bankowym, członkostwem w Stowarzyszeniu Inwestorów Indywidualnych itp. Pominęliśmy też możliwość indywidualnego negocjowania prowizji. Preferujemy rozwiązania transparentne, wynikające wprost z tabeli opłat.

Bez abonamentu i tanie pięć ofert

W przeciwieństwie do kont osobistych bezpłatne prowadzenie rachunku papierów wartościowych nawet na krótki czas nie stało się standardem. Połowa zestawienia to rachunki wymagające opłacania abonamentu. Wynosi od 48 zł do 180 zł rocznie. Zwycięski eMakler akurat tę opłatę sobie odpuścił.

Z mniejszych pozycji cennikowych uwzględniliśmy jeszcze trzy przelewy internetowe do banku spoza grupy kapitałowej brokera oraz opłatę za wydanie jednego świadectwa depozytowego, uprawniającego do wizyty na walnym zgromadzeniu. Nawet stosunkowo drobni inwestorzy powinni być w tym zakresie aktywni, a z badań Stowarzyszenia Inwestorów Indywidualnych wynika, że osoby z portfelem przekraczającym 100 tys. zł zaczynają już bywać na walnych zgromadzeniach. Na potrzeby brokerów, którzy pobierają osobną opłatę za przechowywanie walorów, przyjęliśmy, że w dniu jej naliczenia mają one wartość 314 tys. zł., czyli taką samą jak w przypadku podejmowania decyzji o transferze papierów wartościowych do innego brokera ze względu na niemożność handlowania akcjami Huuuge’a.

Ciekawostką jest to, że od listopada 2021 r. w Ipopemie Securities istnieje opłata za utrzymywanie wysokiego salda pieniężnego. To pochodna podobnych opłat, jakimi po obniżkach stóp procentowych banki zaczęły obciążać klientów firmowych (Ipopema to broker niebankowy). Ta nowinka nie miała na razie wpływu na zestawienie. Wyszliśmy z założenia, że niezainwestowane pieniądze stosunkowo łatwo można przelać na prywatne konto bankowe.

Istotnym aspektem części kosztowej naszego rankingu jest dostęp do pięciu linii arkusza zleceń. Podgląd pięciu ofert podnosi jakość informacji na temat głębokości rynku i wyceny akcji, jaką otrzymuje inwestor. Jednocześnie trudniej niż kilka lat temu uzyskać zwolnienie z tej opłaty za same obroty generowane na rachunku. Bez takiej zniżki dostęp do pięciu linii arkusza zleceń kosztuje do 1,4 tys. zł rocznie. eMakler się wyróżnia. Przyjęte przez nas obroty uprawniają do zniżki - w ciągu roku opłata wyniesie 720 zł. Taniej jest tylko w Trigonie DM.

Placówek brak, infolinie działają krótko

Informacja o pięciu liniach arkusza zleceń jest wprost wpisywana do cenników, ale zahacza już o komfort obsługi. Podstawowym czynnikiem, jaki braliśmy pod uwagę w ocenie tego ostatniego aspektu, był czas, jaki nasz inwestor może zyskać lub stracić dzięki czemuś, co nie jest wprost ujęte w tabelach opłat firm inwestycyjnych. Punktem wyjścia dla obliczeń był status materialny naszego inwestora. Założyliśmy, że nie jest krezusem, ale zarabia ponadprzeciętnie. Równowartość przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłaty nagród z zysku z ubiegłego roku (5888,80 zł) dostaje do ręki. W myśl zasady „czas to pieniądz” każda godzina urwania się z pracy lub spóźnienia może go więc kosztować 36,81 zł.

Założyliśmy, że nasz inwestor jest zainteresowany ofertami pierwotnymi, ale tylko takimi, które zapewniają względną płynność. Bierze udział w ofertach pierwotnych o wartości co najmniej 100 mln zł. Punktujemy więc udział poszczególnych brokerów w konsorcjach detalicznych, obsługujących takie oferty, na podstawie ich liczby w roku poprzednim. Za każde 100-milionowe lub większe IPO, w którym inwestor nie mógł uczestniczyć w macierzystym biurze maklerskim, do oceny instytucji doliczamy wartość czterech godzin pracy naszego inwestora. To ekwiwalent czasu, jaki musiałby poświęcić na otwieranie i zamykanie rachunku tylko po to, by zapisać się na akcje gdzie indziej. W latach ubiegłych oferty rynku pierwotnego wpływały na ranking przez prowizje pobierane w trzech największych. Uznaliśmy jednak, że ze względu na skalę redukcji w transzach detalicznych założenie, że inwestor kupi akcje za określoną kwotę, jest zbyt abstrakcyjne. Premiujemy sam fakt, że dany dom maklerski umożliwia wzięcie udziału w zapisach. Nie ograniczamy się przy tym do trzech największych, ale uwzględniamy wszystkie 100-milionowe oferty, poprzedzające debiut na rynku głównym GPW. W 2021 r. było ich dziewięć. Tylko trzy instytucje finansowe były członkami konsorcjów detalicznych w każdej z nich. Były to mBank (w tym rachunek eMakler), PKO BP i DM BOŚ.

Niezręcznie jest rozmawiać w pracy na tematy związane z obsługą rachunku. Premiowaliśmy więc obsługę telefoniczną poza godzinami 8-18. Każdą godzinę poza wspomnianymi widełkami wyceniliśmy na osiem godzin pracy naszego inwestora rocznie. Wyszliśmy z założenia, że nie będziemy premiować teleobsługi w godzinach 24-6. Inwestor musi kiedyś spać. Uwzględnialiśmy przy tym wyłącznie kontakt z żywym człowiekiem. W systemach automatycznych wiele spraw jest nie do załatwienia. Z drugiej strony skracanie czasu pracy infolinii to jeden ze sposobów na redukcję kosztów brokerów. eMakler jest powiązany z obsługą telefoniczną o sześć godzin dłuższą od naszego progu minimum. Lepiej jest tylko w Alior Banku, ale ten nie pozwala handlować akcjami Huuuge’a.

Premiowaliśmy posiadanie oddziałów, i to własnych, a nie np. ogólnobankowych, czy podmiotów trzecich, działających w formule agenta firmy inwestycyjnej. Nie wszystko da sie tam załatwić, a i z wiedzą pracowników na temat działalności biur maklerskich bywa różnie. Nie braliśmy pod uwagę samej liczby placówek, ale lokalizację możliwie blisko potencjalnych klientów, a więc w największych miastach. Pomijając to, że mieszka tam najwięcej ludzi, to najłatwiej do nich dojechać z mniejszych ośrodków.

Za pewien standard uznaliśmy posiadanie placówki w każdym mieście liczącym ponad 150 tys. mieszkańców. Jest ich 23. Uznaliśmy jednak, że aglomeracja śląska jest jednym wielkim miastem i jej podział na gminy jest nieco sztuczny. Założyliśmy więc, że wystarczy placówka w jednym z pięciu miast liczących ponad 150 tys. mieszkańców, a wchodzących w skład aglomeracji: Katowicach, Sosnowcu, Gliwicach, Zabrzu lub Bytomiu. Podobnie potraktowaliśmy Trójmiasto. W efekcie zostało nam 18 miast i aglomeracji. Za brak placówki w którymkolwiek z tych ośrodków dopisywaliśmy do kosztów prowadzenia rachunku równowartość dwóch godzin pracy naszego inwestora. To w zasadzie nie wystarczy, by pojechać gdzieś dalej i coś załatwić, ale sprawy, które najlepiej załatwić w placówce, są jednak stosunkowo rzadkie. Nie premiowaliśmy w żaden sposób posiadania więcej niż jednego punktu obsługi w danym mieście lub aglomeracji. Nie braliśmy też pod uwagę zamknięć placówek w związku z pandemią COVID-19, wychodząc z założenia, że jest to tymczasowe.

W dużej mierze właśnie rozległej sieci placówek trzecie miejsce zawdzięcza PKO BP. Poza Pekao to jedyna instytucja, która dysponuje jeszcze ogólnopolską siecią oddziałów wyspecjalizowanych w obsłudze maklerskiej. Pozwala przy tym handlować wszystkimi akcjami z GPW.

Brak możliwości skorzystania z mobilnej aplikacji do składania zleceń wyceniliśmy na równowartość ośmiu godzin w roku. I nie jest to wcale czynnik zupełnie nieistotny dla oceny oferty biur maklerskich. Mimo upływu dwóch dekad XXI wieku kilku brokerów wciąż nie dorobiło się takiej aplikacji.

Choć przedmiotem naszego rankingu są rachunki prowadzone na zasadach ogólnych, w tym roku premiowaliśmy prowadzenie przez to samo biuro maklerskie rachunków z umową IKE i IKZE. Z danych Komisji Nadzoru Finansowego wynika, że zarówno przeciętna wartość wpłat na maklerskie IKE i IKZE, jak i zgromadzonych na nich aktywów jest wyraźnie wyższa od średniej dla ogółu instytucji finansowych. Dyskomfort inwestora związany z brakiem IKE lub IKZE w macierzystym domu maklerskim wyceniliśmy uznaniowo na 150 zł rocznie.

Jak co roku w naszym rankingu uwzględniamy tylko domy maklerskie będące uczestnikami Krajowego Depozytu Papierów Wartościowych. M.in. z tego powodu nie kwalifikuje się do zestawienia X-Trade Brokers DM. Ponadto nie umożliwia handlu nie tylko akcjami Huuuge’a, ale też około setki innych spółek z rynku głównego GPW, a obrót udostępnionymi nie jest możliwy przez całą sesję. Ostatnie transakcje trzeba tam zawrzeć przed końcowym fixingiem. Nawet w przypadku najpłynniejszych spółek nie daje to pewności zrealizowania transakcji po cenie zamknięcia.