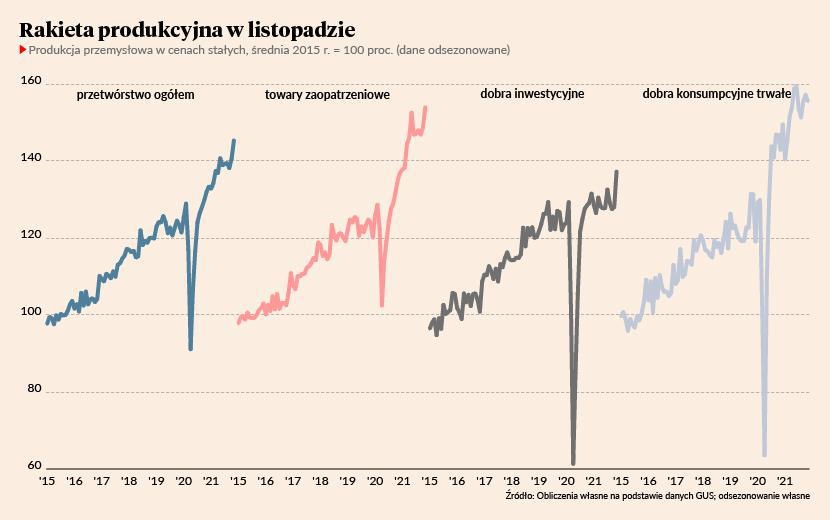

1. Produkcja rośnie o 15 proc., gospodarka wykazuje oznaki przegrzania

Seria ostatnich danych z polskiej gospodarki to sygnał, że wykazuje ona objawy przegrzania. W listopadzie produkcja przemysłowa wzrosła w ujęciu r/r aż o 15 proc., płace wzrosły o prawie 10 proc. (o czym więcej w trendzie nr 5), stopa bezrobocia rejestrowanego spadła do 5,6 proc. po odsezonowaniu, a stopa bezrobocia licząc metodą badań ankietowych, do 3 proc. (patrz trend nr 6). To wszystko pokazuje, że gospodarka jest bardzo rozpędzona i pojawiają się istotne wątpliwości, czy nie za bardzo.

Zwłaszcza w przemyśle zgłaszany jest bardzo silny popyt, zbyt duży, aby go zaspokoić, co prowadzi do inflacji. Ogromny wzrost produkcji w listopadzie w dużej mierze wynika ze wzrostu produkcji i eksportu energii elektrycznej, ale nawet po wyeliminowaniu tego czynnika dynamika jest potężna. Co się stało? Jest to efekt kumulowania zapasów przez firmy, które zabezpieczają się przed zaburzeniami produkcji spowodowanymi wzrostem cen i opóźnieniami w dostawach. Największy wzrost produkcji odnotowują towary zaopatrzeniowe, czyli takie, które stanowią wkład do dalszej produkcji. Badania wśród firm prowadzone przez firmę Markit pokazują, że przedsiębiorstwa zapełniają magazyny w tempie niewidzianym wcześniej w najnowszej historii (czyli co najmniej od drugiej połowy lat 90.). Pisaliśmy o tym zjawisku kilka tygodni temu, nazywając je „runem na towary”.

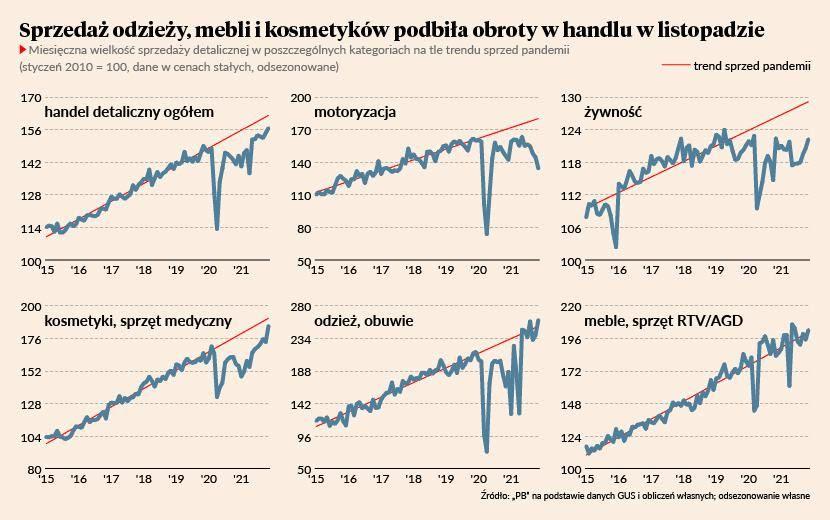

2. Sprzedaż detaliczna solidnie rośnie

Dane o sprzedaży detalicznej to jeszcze jedna odsłona bardzo rozgrzanej gospodarki. W listopadzie wzrosła ona o 12,1 proc. r/r, wobec wzrostu o 6,9 proc. w listopadzie. Wzrost częściowo wynika m.in. z efektu niskiej bazy (w listopadzie zeszłego roku zamknięte były galerie handlowe), ale generalnie jest silniejszy niż można było oczekiwać. Wprawdzie wysoka inflacja obniża realne wynagrodzenia i powinna osłabić konsumpcję. Ale wystąpić mógł inny efekt – oczekiwania ludzi stopniowo adaptują się do coraz wyższej inflacji, a to oznacza, że zamiast trzymać pieniądze, które tracą na wartości, wolą je przynajmniej częściowo wydawać na towary. To by oznaczało, że głównym czynnikiem napędzającym popyt staje się niska realna stopa procentowa. Jeśli tak faktycznie jest to można spodziewać się silnych wzrostów sprzedaży detalicznej w najbliższych miesiącach. To może być kolejny czynnik, który będzie podgrzewał gospodarkę i utrudniał zejście inflacji do niższych poziomów.

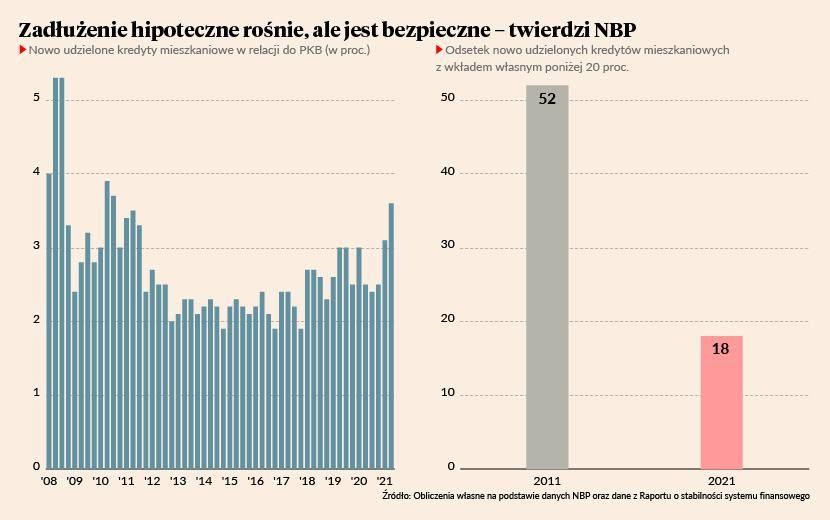

3. Na rynku mieszkaniowym nie ma bańki, ale może się pojawić

Pytania o bańkę cenową na rynku mieszkaniowym w Polsce regularnie powracają, a obecnie dochodzą do tego pytania o możliwość jej pęknięcia w związku ze wzrostem stóp procentowych. NBP w raporcie o stabilności finansowej uspokaja, że bańki nie ma, ale po raz pierwszy bank centralny napisał, że może się ona pojawić (zamiast słowa „bańka” używa się w tym przypadku słowa „nierównowaga”).

Bank centralny wskazuje, że chociaż popyt na kredyt mieszkaniowy jest wysoki to jedynie 18 proc. kredytów udzielonych w 2021 r. było udzielonych z wkładem własnym poniżej 20 proc. Jeszcze przed dekadę było to aż 52 proc. Z kolei wzrost cen mieszkań nie odbiegał istotnie od wzrostu przeciętnych wynagrodzeń, który w tym czasie utrzymywał się na poziomie 8-9 proc. Nie spadała więc istotnie dostępność mieszkań, rozumiana jako relacja pomiędzy dochodami obywateli a cenami.

NBP wskazuje jednak, że istnieje ryzyko pojawienia się bańki, jeżeli akcja kredytowa dalej będzie na tak wysokim poziomie, jak obecnie. W połowie 2021 r. wartość nowo udzielonych kredytów do PKB wynosiła 3,6 proc. i była najwyższa od 11 lat. Ponadto, bardzo szybko rosną ceny mieszkań – w III kw. 2021 r. były o 10 proc. wyższe w ujęciu r/r, a także o 20 proc. w stosunku do III kw. 2019 r. (po uwzględnieniu różnic w jakości sprzedawanych mieszkań). To budzi zaniepokojenie analityków NBP.

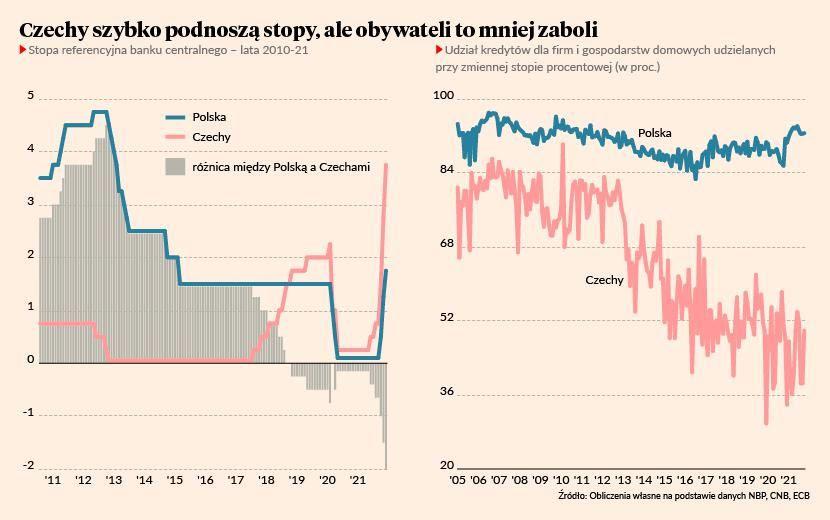

4. Stopy procentowe w górę – Polska może pójść czeską ścieżką

Wysoka i rosnąca w ostatnich miesiącach inflacja, która w listopadzie wyniosła 7,8 proc., wymusi od NBP dalsze podnoszenie stóp procentowych. W zeszłym roku wzrosły one do 1,75 proc. – pytanie o ile mogą wzrosnąć w tym roku? W poszukiwaniu odpowiedzi można spojrzeć na Czechy – tamtejszy bank centralny podniósł pod koniec grudnia stopy procentowe z 2,75 proc. do 3,75 proc., a jego prezes wskazał, że docelowo stopa znacznie przekroczy 4 proc. To wszystko przy niższej niż w Polsce inflacji (6 proc. w listopadzie), a także dużo niższym wzroście gospodarczym (2,8 proc. wobec 5,3 proc. w Polsce). Polska więc też może pójść podobną ścieżką. Dziś kontrakty terminowe FRA wyceniają, że stopa referencyjna NBP dojdzie do 4 proc. w ciągu trzech miesięcy.

Oczywiście między polską a czeską gospodarką są pewne istotne różnice, jak np. ta, że w Polsce ponad 90 proc. kredytów dla firm i gospodarstw domowych udzielanych jest na zmienną stopę procentową, a w Czechach to tylko 40 proc. Jednak mimo tych różnic, scenariusz, w którym stopy procentowe przekraczają pułap 4 proc. jest możliwy do spełnienia również jest w Polsce.

Jakie miałoby to konsekwencje? Silne spowolnienie gospodarki, bardzo istotny wzrost kosztów kredytu dla firm i gospodarstw domowych, pogorszenie portfeli kredytowych banków, spowolnienie popytu na kredyt i podaży kredytu.

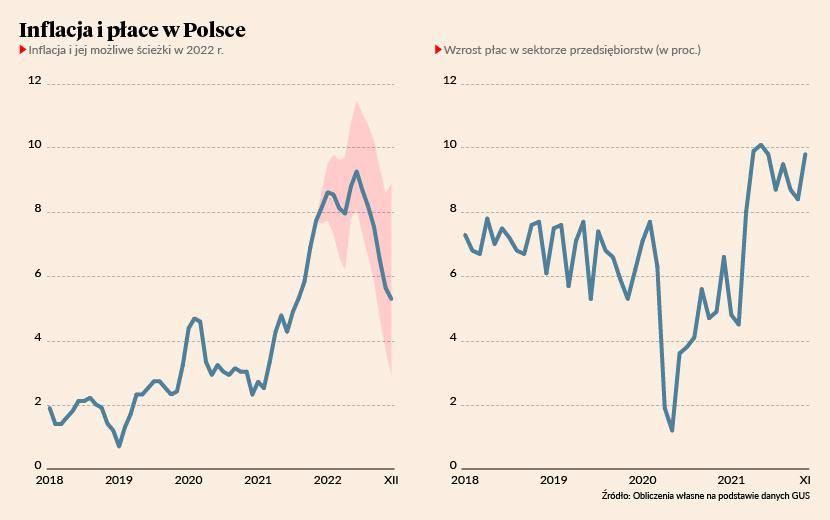

5. Płace, prąd i podatki będą kluczowymi czynnikami dla przebiegu inflacji

Ścieżka podnoszenia stóp procentowych w Polsce będzie zależna w głównej mierze od przebiegu inflacji, która w największym stopniu będzie zależna od trzech czynników – płac, cen energii, w tym zwłaszcza prądu, oraz podatków. W ostatnich miesiącach płace oraz ceny energii działały proinflacyjnie.

W listopadzie przeciętne wynagrodzenie w sektorze przedsiębiorstw (dane obejmują ok. 6 mln pracowników w firmach niefinansowych zatrudniających co najmniej 10 osób) wzrosło o 9,8 proc. r/r, podczas gdy w październiku wzrost wyniósł 8,4 proc. W tych danych może być dużo szumu, więc z wnioskami należy jeszcze poczekać. Jednak może być też tak, że wzrost płac faktycznie przyspieszył. Jeśli wzrost rzędu 9-10 proc. utrzymałby się w dłuższym okresie to z punktu widzenia inflacji może być to zjawisko groźne. Taki wzrost płac rodzi bowiem ryzyko powstania tzw. spirali płacowo-cenowej – firmy dają pracownikom podwyżki, bo są łatwo w stanie przerzucić to na ceny. Z kolei wzrost cen napędza dalsze wzrosty płac i coraz trudniej ten proces powstrzymać.

Poza wzrostem płac, silny wpływ na inflację będą miały również ceny energii. Zgodnie z decyzją Urzędu Regulacji Energetyki, ceny detaliczne netto będą mogły zostać podniesione średnio o 22 proc., podczas gdy gazu o 54 proc.

Rząd z inflacją, zwłaszcza ze wzrostem ceny energii, próbuje walczyć poprzez czasowe obniżki podatków. W ramach tego np. VAT na prąd w okresie styczeń-marzec br. będzie obniżony do zera. Obniżona ma być również m.in. stawka VAT na żywność. Czy to może zahamować inflację? Tego typu rozwiązania miałyby sens, gdyby zjawiska, którym mają przeciwdziałać były przejściowe. Jednak wysokie ceny energii, szczególnie prądu, to z dużym prawdopodobieństwem zjawisko trwałe. Podobnie prognozy dotyczące cen żywności wskazują, że będą one wysokie przynajmniej przez cały obecny rok. W takich warunkach czasowa obniżka podatków może tylko odwlec efekt wzrostu cen, a z kolei trwała obniżka w dłuższym okresie może mieć wręcz proinflacyjny skutek.

6. Bezrobocie jest już blisko przedpandemicznych poziomów

Wspomniany w poprzednim punkcie szybki wzrost płac jest efektem bardzo niskiego bezrobocia. W listopadzie znajdowało się ono już blisko poziomów sprzed pandemii – stopa bezrobocia rejestrowanego wynosiła 5,4 proc. wobec 5,5 proc. w październiku. Po oczyszczeniu z czynników sezonowych, wyniosła ona 5,6 proc. Oznacza to, że ok. trzech czwartych pandemicznych strat zostało odrobionych.

7. Część branż mocno rozgrzana, część schłodzona

Jedną z cech postpandemicznej gospodarki jest K-kształtna koniunktura – jedne branże radzą sobie bardzo dobrze, podczas gdy inne są w stagnacji lub recesji. Skutkiem takiej nierównowagi jest inflacja – popyt, które wcześniej w miarę równomiernie się w całej gospodarce, zgłaszany jest tylko w jej części. I ten trend znowu się pogłębia. Wskazują na to np. wyniki cyklicznego badania przeprowadzanego przez firmę doradztwa personalnego Manpower. Od początku prowadzenia badania, czyli od 2008 r. nie zanotowano tak wysokiego popytu na pracę, jak w ostatnim kwartale. Odsetek netto firm planujących zwiększać zatrudnienie wynosił 24 proc. Bardzo silnie wzrósł odsetek firm planujących zwiększać zatrudnienie – przekroczył on zdecydowanie 40 proc. Jednocześnie skokowy był też wzrost odsetka firm, które planują redukcję zatrudnienia – sięgnął on prawie 20 proc. To wskazuje na silną nierównowagę w gospodarce. Z jednej strony, duża jej część jest w bardzo dobrej sytuacji, a z drugiej spora część znajduje się w stagnacji. Wysoki popyt na pracowników zgłaszają głównie firmy przemysłowe, co wynika przede wszystkim z bardzo wysokiego popytu na towary kosztem usług.

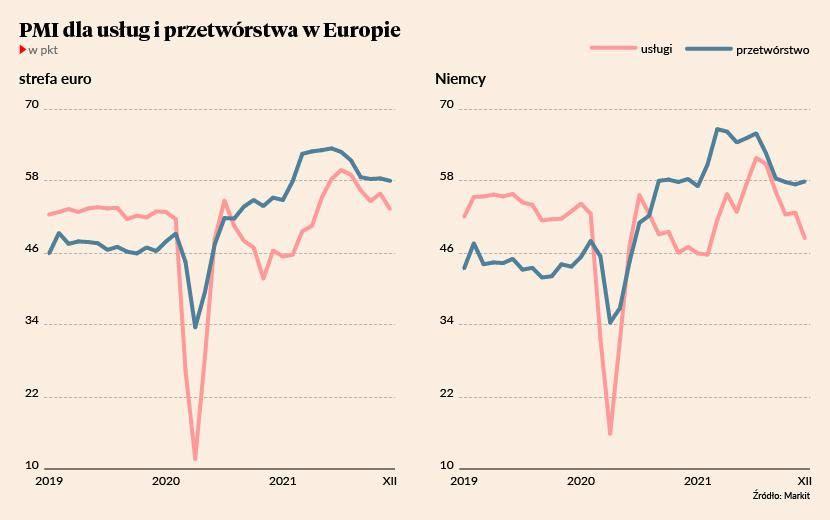

8. W Europie Omikron uderzył w usługi, ale przemysł trzyma się mocno

Koniunktura w usługach w strefie euro pogorszyła się na skutek rozprzestrzeniania się nowego wariantu koronawirusa – Omikronu. Wynika tak z badań PMI w usługach dla strefy euro w grudniu. Zdecydowanie mniejszy wpływ omikron ma na razie na przemysł. Finalny odczyt PMI dla przemysłu w strefie euro wyniósł 58,0 pkt. wobec 58,4 pkt. (50 pkt. to grania pomiędzy ekspansją a recesją).

Omikron, który jest bardziej zaraźliwy niż wariant delta, chociaż jak wskazują pierwsze dane powodujący mniejszą śmiertelność, skłania kolejne rządy państw UE do wprowadzania licznych restrykcji. To może jeszcze bardziej pogłębić trend związany z K-kształtanym odbiciem gospodarki (więcej w trendzie nr 7) – podtrzymać wysoki popyt na towary, ale też dobić wiele firm usługowych, które już obecnie słabo sobie radzą. Zwłaszcza, że zdecydowana większość rządowych programów pomocowych już się zakończyła i następnych raczej nie będzie, a przynajmniej nie na dużą skalę.

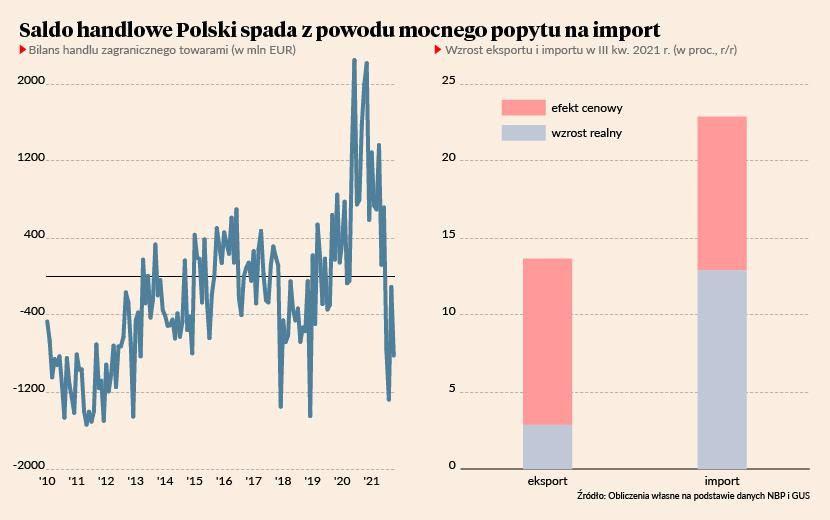

9. Załamanie bilansu handlowego Polski pokazuje słabość popytu z Niemiec

W okresie trzech miesięcy do października ub.r. Polska zanotowała głęboko ujemny bilans w handlu towarami. Wyniósł on -2,2 mld EUR wobec aż 4,4 mld EUR nadwyżki przed rokiem. Oznacza to, że pogorszył się on aż o 6,6 mld EUR – był to najgłębszy spadek, od kiedy dostępne są dane, ponad dwukrotnie większy niż w 2008 r., zaraz po tym, gdy upadł Lehman Brothers i rozpoczął się kryzys finansowy. Wyjaśnień przyczyn tego spadku jest kilka, jednak najważniejsze wydaje się to związane ze słabością popytu z Niemiec. Tamtejsza gospodarka już dosyć wyraźnie zwolniła z powodu zatrzymania wielu fabryk motoryzacyjnych, stąd spadł również eksport z Polski. Jednocześnie jednak polskie firmy wciąż jeszcze bardzo dużo importują, głównie towarów zaopatrzeniowych. Jednak ta nierównowaga powinna wkrótce się zmniejszyć. Eksport przyspieszy z powodu rosnącego popytu na zapasy w Europie Zachodniej oraz odblokowania łańcuchów dostaw w motoryzacji. A jednocześnie import nieznacznie wyhamuje.

10. Nadchodzi cykl podwyżek stóp w USA

Lawrence Summers, jeden z najbardziej znanych amerykańskich ekonomistów w USA, który na początku poprzedniego roku przewidział wystąpienie wysokiej inflacji, twierdzi, że im dłużej Fed będzie zwlekał z podnoszeniem stóp procentowych, tym później podwyżki będą bardziej gwałtowne i będą generowały ryzyko recesji. Takiego scenariusza można jednak uniknąć, jeśli Fed zareaguje szybko i w 2022 r. stopa referencyjna wzrośnie o 100 punktów bazowych. I wygląda na to, że rynek powoli przyzwyczaja się do takiej wizji. Notowania kontraktów terminowych wskazują, że prawdopodobieństwo osiągnięcia przez stopę referencyjną poziomu 1 pkt proc. (wobec 0 obecnie, a 1 pkt proc. wynosi 100 punktów bazowych) wynosi ok. 25 proc., a prawdopodobieństwo osiągnięcia poziomu 0,75 proc. przekracza już 50 proc.