W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy jako wystandaryzowane odchylenie od trendu. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

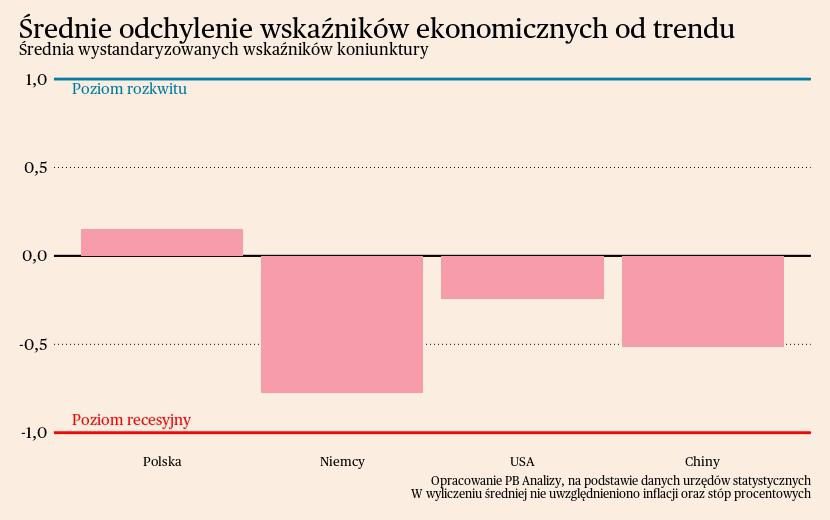

Według średniej analizowanych wskaźników sytuacja w Polsce jest lepsza niż w innych krajach, w Niemczech – dużo gorsza. Wysoka średnia dla Polski wynika w dużej mierze z mocnego zachowania krajowej waluty oraz wzrostów aktywności na rynku nieruchomości mieszkaniowych. Ostatnio wzrosła też produkcja przemysłowa, choć, jak piszemy dalej, fundamentalnie w tym sektorze nie widać mocy. Relatywnie dobre nastroje i trendy widać też w USA, choć kilka uciążliwych czynników, takich jak inflacja czy pogorszenie na rynku nieruchomości, obciąża koniunkturę. W Chinach od początku roku trwa ożywienie, choć w tempie wolniejszym niż przed pandemią. Główną siłą napędową chińskiej gospodarki jest popyt zagraniczny, napędzający produkcję przemysłową. Gospodarstwa domowe w Chinach nie zwiększają konsumpcji. W najbardziej niekorzystnym położeniu znajdują się Niemcy.

Polska

Nastroje konsumentów w Polsce przestały się poprawiać, co utrudnia mocniejszy wzrost popytu konsumpcyjnego. Wskaźniki nastrojów konsumentów w Polsce, liczone przez GUS, spadły w maju: bieżący z -11,5 pkt do -13,8 pkt, a wyprzedzający z -6,2 pkt do -8,2 pkt. Nasiliły się obawy o wzrost bezrobocia. Niepewność zatrudnienia przekłada się również na ocenę sytuacji finansowej, gdyż pogarszają się oceny przyszłej sytuacji gospodarstwa domowego. Obawy o pogorszenie sytuacji ekonomicznej mogą wynikać ze spowolnienia na rynku pracy. Gospodarstwa domowe antycypują niewielki wzrost bezrobocia w następnych miesiącach.

Brak istotnych zmian w nastrojach konsumentów przekłada się na spowolnienie wzrostu w sprzedaży detalicznej. Sprzedaż detaliczna w Polsce wzrosła w kwietniu o 4,1 proc. r/r, wobec wzrostu o 6,1 proc. miesiąc wcześniej. Wartość może wydawać się wysoka, ale przy obecnej dynamice wynagrodzeń odbicie powinno być wyraźnie wyższe. Konsumenci preferują zwiększać oszczędności lub zwiększać konsumpcję usług. Słabe wzrosty w popycie wewnętrznym są o tyle problematyczne, że ograniczają możliwości polskich producentów, którzy muszą mierzyć się z niekorzystną koniunkturą w Niemczech.

Polski przemysł doznaje lekkie ożywienia, ale jest to trend na granicy stagnacji. Produkcja przemysłowa po usunięciu efektów sezonowych i kalendarzowych wzrosła o 0,9 proc. r/r w kwietniu (wzrost w danych surowych wynosi 7,9 proc., z powodu większej liczby dni roboczych w kwietniu 2024 niż kwietniu 2023, ale z powodu dużej zmienności tych danych proponujemy nie zwracać na nie nadmiernej uwagi). Najszybciej odbudowuje się produkcja w sektorach energochłonnych: chemii, wyrobów z tworzyw czy papieru. Negatywnie zaskakuje natomiast produkcja maszyn, urządzeń oraz wyrobów elektrycznych. Problemy w tych sektorach pochodzą ze spowolnienia inwestycji w Europie.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie ożywienia, choć przebiega ono wolniej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł zgodnie z naszymi oczekiwaniami mniej niż 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna. W następnych kwartałach powinno nastąpić ożywienie w konsumpcji oraz eksporcie, które podwyższą możliwości wzrostu gospodarczego.

Niemcy

W Niemczech trwa deflacja przemysłowa, która pokazuje, że spadek cen energii wciąż jeszcze nie w pełni przefiltrował się do gospodarki. Inflacja cen przemysłu w Niemczech spadła do -3,3 proc. r/r w kwietniu wobec -2,9 proc. w marcu. Najważniejszą rolę odgrywają tutaj ceny energii, gdyż po ich odjęciu inflacja PPI wyniosła -0,6 proc. r/r. Energia ma również kluczowe znaczenie w cenach w sektorach energochłonnych. Dobra zaopatrzeniowe, z których większość jest energochłonna, są kategorią towarów o najniżej dynamice cen.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W I kwartale PKB spadło o 0,9 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury, oddalają ten moment.

USA

W Stanach Zjednoczonych ponownie narasta nierównowaga na rynku nieruchomości mieszkaniowych. W kwietniu sprzedano w USA 50 tys. nowych domów jednorodzinnych, czyli o 8 proc. mniej niż rok wcześniej. Samo w sobie nie byłoby to problemem, gdyż w latach 2015-2019 miesięcznie w USA sprzedawano średnio 54 tys. nowych domów miesięcznie. Kłopot stanowi natomiast niedopasowanie popytu i podaży. W kwietniu podaż nowych domów wystarczyłaby na 9 miesięcy. W latach 2015-2019 analogiczny wskaźnik wyniósł średnio 5,5 miesiąca. Inaczej mówiąc, w porównaniu do sytuacji sprzed pandemii w USA jest obecnie za dużo nowych nieruchomości na sprzedaż i wartość ta wciąż rośnie. Rynek nieruchomości w USA w końcu będzie musiał wrócić do równowagi. Bez obniżki stóp procentowych lub cen nieruchomości będzie musiało się to odbyć przez redukcję liczby budowanych mieszkań, co przełoży się negatywnie na kondycję branży budowlanej w USA.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., co będzie naturalną stabilizacją.

Chiny

Państwo Środka rozwija się przez wzrost eksportu, a popyt krajowy łapie zadyszkę.

Słabość popytu wewnętrznego widać w wynikach sprzedaży detalicznej oraz sektora usług. Nominalna sprzedaż detaliczna wzrosła w kwietniu o 2,3 proc. r/r, wobec wzrostu o 3,1 proc. r/r miesiąc wcześniej. Realna dynamika sprzedaży detalicznej jest jeszcze niższa, gdyż kategorie takie jak żywność, ubrania czy codzienne artykuły gospodarstwa domowego drożeją o ok. 1,5 proc. r/r. Jednocześnie nie następuje przesunięcie popytu w kierunku usług. Indeks sprzedaży usług wzrósł o 3,5 proc. r/r, ale zawyżyły go kategorie usług biznesowych (logistyka, IT itp.). Usługi kierowane do konsumentów, takie jak zakwaterowanie i gastronomia, znalazły się poniżej tej wartości.

Głównym źródłem wątłego popytu chińskich konsumentów jest niestabilna sytuacja na rynku pracy i nieruchomości. Bezrobocie w miastach utrzymuje się lekko powyżej 5 proc. (w kwietniu 5,2 proc.), a wynagrodzenia nie notują wzrostów. Z kolei na rynku nieruchomości trwa zapaść, wartość inwestycji w mieszkania spadła w okresie styczeń-kwiecień 2024 o 9,8 proc. w porównaniu z analogicznym okresem 2023. Spadek wartości nieruchomości, które stanowią główny składnik majątków Chińczyków, dodatkowo podkopuje skłonność do konsumpcji. Chiny przechodzą taki kryzys, jak kraje zachodnie 15 lat temu, tyle że metodami etatystycznymi utrzymują gospodarkę na powierzchni.

Pomimo rachitycznego popytu wewnętrznego przedsiębiorstwa przemysłowe zwiększają produkcję, za sprawą wzrostu popytu zza granicy. Produkcja przemysłowa w Chinach wzrosła w kwietniu o 6,7 proc. r/r, przy wzroście o 4,5 proc. r/r miesiąc wcześniej. Najszybciej rośnie kategoria dóbr zaopatrzeniowych, gdzie wzrost produkcji wyniósł 9,9 proc. r/r. Chińscy producenci zyskują na powolnym wychodzeniu światowej gospodarki z kryzysu. Spadek kosztów transportu oraz stabilizacja sytuacji w łańcuchach dostaw ułatwia sprzedaż produkcji za granicą.

Scenariusz dla Chin: Chiny oficjalnie rozwijają się szybciej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 5,3 proc., wobec oczekiwań rynkowych na poziomie 4,6 proc. Nasz scenariusz zakłada i zakładał utrzymanie wzrostu w pobliżu 5 proc., ponieważ najczęściej udawało się osiągać cele wyznaczone przez rząd. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż przerost zadłużenia oraz słaby popyt wewnętrzny nie mogą być zrównoważone przez eksport.