Regularna analiza wyników finansowych europejskich spółek pozwala na określenie najważniejszych trendów branżowych. Bazując na danych firmy Bloomberg i opracowanych przez nią indeksach giełdowych dużych i średnich spółek w zachodniej Europie, porównujemy zmiany przychodów oraz marży EBITDA w dziesięciu sektorach. Wykorzystujemy do tego celu medianę, a więc wartość środkową, która dzieli daną grupę na połowę, co oznacza, że połowa spółek w danej grupie uzyskała wyższe przychody lub marże, a połowa niższe niż dana wartość. W porównaniu zmian przychodów opieramy się na danych dla 275 spółek, natomiast w przypadku marży na 215 spółkach.

Mediana przychodów w III kw. 2021 r. wzrosła wobec III kw. 2019 r. we wszystkich analizowanych grupach spółek. Największy wzrost przychodów w stosunku do poziomu sprzed dwóch lat zaliczyły spółki technologicznego. Mediana w tej grupie dla III kw. 2021 r. w odniesieniu do III kw. 2019 r. wyniosła 26,3 proc. Wysokie wzrosty przychodów zanotowały również spółki z obszaru dostarczania prądu i gazu, a także z sektora nieruchomości. W III kw. ub.r. były one wyższe odpowiednio o 18,4 proc. oraz 18,1 proc. w stosunku do poziomu sprzed dwóch lat. Wzrosty przychodów powyżej 10 proc. zanotowały także spółki w sektorze energetyki (14,7 proc. w III kw. 2021 r. wobec III kw. 2019 r.) oraz ochrony zdrowia (12,5 proc.). Mniejsze wzrosty osiągnęły spółki w sektorze surowców (7,9 proc.), szybkozbywalnych dóbr konsumpcyjnych (5,0 proc.), trwałych dóbr konsumpcyjnych (3,0 proc.), przemysłu i transportu (2,0 proc.) oraz telekomunikacji (0,2 proc.).

W których grupach te wzrosty dotyczyły największego odsetka firm? W przypadku sektora ochrony zdrowia aż 84 proc. spółek z analizowanej grupy zwiększyło swoje przychody w III kw. 2021 r. wobec III kw. 2019 r. Bardzo wysoki odsetek dotyczy również sektora spółek surowcowych (83 proc.), spółek technologicznych (82 proc.) oraz z sektora nieruchomości (79 proc.). Na drugim krańcu znajdują się spółki telekomunikacyjne, gdzie odsetek tych, które zanotowały wzrost przychodów w stosunku do poziomu z 2019 r. wynosi jedynie 52 proc., a także przemysłu i transportu (54 proc.) oraz produkcji trwałych dóbr konsumpcyjnych (64 proc.).

Podobne trendy w zakresie zmiany przychodów w analizowanych grupach spółek są widoczne w ujęciu r/r, choć skala wzrostów jest w większości sektorów większa w porównaniu do poziomu sprzed pandemii. Odpowiedzialny jest za to głównie efekt niskiej bazy z 2020 r. Najmocniejszy wzrost mediany przychodów w III kw. 2021 r. w odniesieniu do analogicznego kwartału rok wcześniej osiągnęły spółki energetyczne – wyniósł on aż 59,2 proc. Silne wzrosty mediany przychodów zanotowały także spółki zajmujące się pozyskiwaniem i przetwarzaniem surowców (24,0 proc.), dostawcy prądu i gazu (23,5 proc.) oraz spółki technologiczne (18,6 proc.). Wzrosty mediany przekraczające 10 proc. uzyskały także spółki z sektora ochrony zdrowia (11,8 proc.) oraz przemysłu i transportu (11,6 proc.), a wzrosty poniżej tego poziomu spółki produkujące szybkozbywalne dobra konsumpcyjne (9,9 proc.), trwałe dobra konsumpcyjne (9,0 proc.), z sektora nieruchomości (7,3 proc.) oraz telekomunikacji (3,7 proc.).

A jak te zmiany przychodów przełożyły się na zmiany rentowności przedsiębiorstw w analizowanych sektorach? Rosnące przychody nie są skorelowane z rosnącymi marżami.

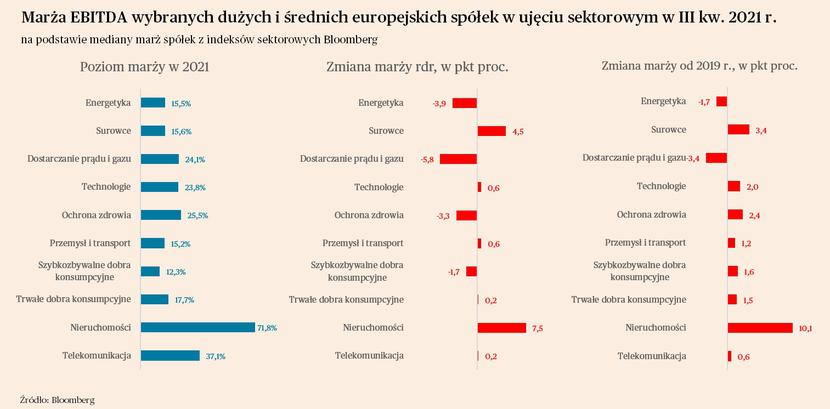

W III kw. 2021 r. w ujęciu do III kw. 2019 r. nastąpił wzrost mediany marży EBITDA dla ośmiu z dziesięciu analizowanych sektorów. Największy wzrost odnotowały spółki z sektora nieruchomości, dla których mediana marży wzrosła aż o 10,1 pkt proc., do poziomu 83,6 proc. Znaczne wzrosty nastąpiły także w grupie spółek z sektora surowców, ochrony zdrowia, szybkozbywalnych dóbr konsumpcyjnych oraz przemysłu i logistyki. Mediana marż na poziomie EBITDA spadła natomiast w porównaniu do poziomu sprzed dwóch lat w przypadku spółek energetycznych oraz zajmujących się dystrybucją prądu i gazu. Jak widać inflacja cen, która powszechnie przekłada się na wyższe przychody, bardzo różnie wpływa na marże. Sektory o największym wzroście przychodów zanotowały spadek marż.

Jakie wnioski można wyciągnąć z tych danych? Po pierwsze, fala pandemicznego ożywienia gospodarczego podniosła wszystkie analizowane sektory, chociaż nie wszystkie w takim samym stopniu. We wszystkich grupach spółek nastąpił wzrost mediany przychodów w porównaniu do pandemii, w każdej wzrost dotyczył także więcej niż połowy spółek, nawet w przypadku najsłabiej radzących sobie pod względem dynamiki przychodów sektorów, jak telekomunikacja. W ogromnej większości grup wzrosła także mediana marży EBITDA, chociaż w ujęciu r/r w aż czterech grupach marżowość pogorszyła się. Nie wszędzie rosnące ceny da się przenieść na odbiorcę.

Po drugie, największe wzrosty mediany przychodów oraz marży tylko częściowo nastąpiły w sektorach, które są największymi wygranymi pandemii oraz trwającego ożywienia. Z pewnością jest tak w przypadku spółek technologicznych, gdzie wzrost mediany przychodów był dwucyfrowy w porównaniu do poziomu sprzed pandemii, a marża wzrosła w jednocyfrowym tempie. Jako wygrany pandemii postrzegane są również sektory ochrony zdrowia oraz surowców. I tutaj także wzrost mediany przychodów oraz marży był bardzo wyraźny. Z drugiej strony, można wymienić dwie grupy spółek, dla których dane są zaskoczeniem.

Jednym jest zaskoczenie pozytywne – jest to sektor nieruchomości. W tym sektorze znajdują się spółki zarządzające zarówno nieruchomościami mieszkaniowymi, jak i nieruchomościami komercyjnymi, w tym biurami czy centrami handlowymi, które ucierpiały na pandemii. I z pewnością skład spółek analizowanych w ramach tej grupy może nie być w pełni reprezentatywny dla całego sektora. Jednak tak wysokie wzrosty przychodów oraz marży pokazują, że sytuacja spółek z tego obszaru może być lepsza niż się wydaje.

Drugim jest natomiast zaskoczenie negatywne – sektor przemysłu i transportu zanotował bardzo niewielki wzrost mediany przychodów. To może być efekt wyłączenia części przemysłu, a więc zwłaszcza producentów trwałych dóbr konsumpcyjnych do oddzielnej kategorii, jak to agreguje to Bloomberg w tworzonych przez siebie indeksach giełdowych. Częściowo może to być także efekt włączenia do tego sektora spółek zajmujących się przewozem osób, np. linii lotniczych, jednak ich liczba jest stosunkowo niewielka w analizowanej grupie spółek. Widać natomiast, że część przedsiębiorstw typowo przemysłowych obniżyła swoje przychody w stosunku do poziomu sprzed pandemii. Pokazuje to, że chociaż w przemyśle ożywienie jest bardzo silne, to istnieje dosyć znacząca grupa spółek, których ono nie dotknęło. To są spółki np. produkujące wyposażenie do samolotów, czy ciężkiego sprzętu inżynieryjnego wykorzystywanego głównie do realizacji dużych projektów infrastrukturalnych. W części może to też wynikać z obniżonej liczby zamówień w ostatnich kwartałach – w analizowanej grupie są spółki, które notowały wzrost przychodów, ale już w II lub III kw. ich przychody zaczęły spadać. Dotyczy to m.in. spółek produkujących wyposażenie hal produkcyjnych, co może wskazywać na zakończeniem cyklu inwestycyjnego w innych branżach przemysłowych, które z kolei są ich nabywcą. Podsumowując, są obszary przemysłu, gdzie ożywienie nie nastąpiło lub gdzie się kończy.

Jakie są perspektywy dla spółek z analizowanych sektorów w 2022 r.? Trendy będą zapewne bardziej zróżnicowane, bo środowisko makroekonomiczne będzie bardziej zmienne i trudniejsze. Strona przychodowa nie będzie wyglądać już tak jednoznacznie pozytywnie. Wysoka inflacja i pogorszenie nastrojów konsumentów mogą ograniczać popyt na trwałe dobra konsumpcyjne. Z drugiej strony, odbicie w motoryzacji oraz wysokie inwestycje publiczne mogą poprawić kondycję niektórych spółek przemysłowych – tych, które nie załapały się na przemysłową hossę 2021 roku. W sektorach technologicznych powinny utrzymać się korzystne trendy wywołane przez pandemię, związane z przyspieszoną cyfryzacją i rosnącym popytem na usługi cyfrowe.

Jednocześnie perspektywy marż są trudniejsze. Wysokie wzrosty cen surowców i energii utrudniają firmom przerzucanie kosztów na klientów. Realizacja tzw. odłożonego popytu powoli się kończy i dla europejskich spółek środowisko do podnoszenia cen będzie coraz mniej sprzyjające.

Na łamach PB Analizy będziemy regularnie analizować wyniki finansowe europejskicj spółek w podziale na branże i sektory, aby odpowiedzieć na pytanie, w jakim kierunki zmierzają przychody i marże w otoczeniu polskiej gospodarki.