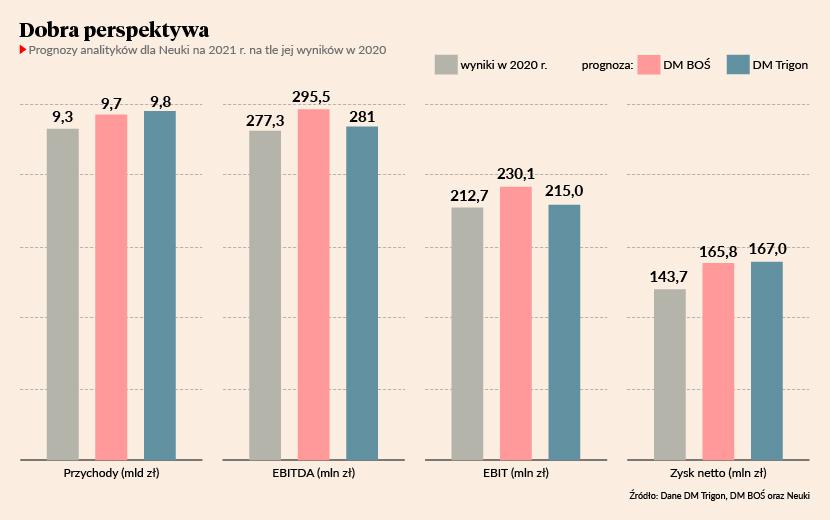

Sylwia Jaśkiewicz, analityczka DM BOŚ, w raporcie o Neuca z 4 maja ustaliła cenę docelową akcji na 861,2 zł. Do tego poziomu jeszcze trochę brakuje, ale podczas czwartkowej sesji notowania podskoczyły o prawie 8 proc., do niemal 760 zł. Inwestorzy dobrze przyjęli wyniki spółki w I kw. 2021 r.

Dobry wynik na słabym rynku

Dystrybutor leków pobił oczekiwania analityków zarówno w III kw. 2020 r., jak i w całym ubiegłym roku. Nie inaczej było tym razem. Firma wypracowała w trzy miesiące 49,9 mln zł zysku netto (+1,1 proc. r/r), 64,7 mln zł operacyjnego (-7,6 proc.) i 83,3 mln zł EBITDA (-1,8 proc.). To rezultaty o 16-31 proc. lepsze od konensu prognoz analityków, ankietowanych przez PAP. Niższe o 4,6 proc. od oczekiwań były tylko przychody – wyniosły 2,3 mld zł i były o 13 proc. niższe niż przed rokiem.

Spółka podkreśla, że rosnąca liczba zakażeń koronawirusem na początku roku doprowadziła do lockdownu i społecznej izolacji, a to – do spadku zachorowań na grypę. W konsekwencji mniej pacjentów odwiedziło apteki, więc rynek spadł r/r o 18 proc. Natomiast Neuca zwiększyła udział w nim o 0,7 pkt. proc. r/r, do 31,5 proc. (32,1 proc. w poprzednim kwartale).

– Z pierwszych miesięcy tego kwartału wynika, że rynek odrabia straty. Do połowy roku spodziewamy się nadejścia stabilizacji, a następnie wzrostu, który doprowadzi do dodatniej dynamiki w 2021 r. w przedziale 1-3 proc. – komentuje Piotr Sucharski, prezes Neuki.

Rozwój biznesów dla pacjenta

Szczególny wzrost firma zanotowała w segmencie biznesów pacjenckich (przychodnie, telemedycyna i badania kliniczne). Miała 63 mln zł przychodów (+58,7 proc.) i 10,3 mln zł zysku operacyjnego (+586,7 proc.). W I kwartale Neuca odnotowała znaczący wzrost marży w tym obszarze m.in. dzięki przejęciu MTZ Clinical Research. Zarząd spodziewa się utrzymania dwucyfrowej rentowności.

– Duże nadzieje pokładamy w rozwoju platformy HeyDoc, która połączy wszystkie nasze produkty skierowane do pacjenta. Będzie m.in. skupiać informacje, wiedzę oraz oferty partnerów, a także zapewniać możliwość telekonsultacji i rezerwacji leków – mówi Piotr Sucharski.

– Wynik Neuki pozytywnie mnie zaskoczył. Jest lepszy od konsens analityków oraz znacząco lepszy niż w I kwartale 2019 r., a to znaczy, że jest naprawdę dobry. Osiągnięcie go na rynku o dużym, 18-procentowym spadku r/r mówi samo za siebie. Na kolejne kwartały patrzę optymistycznie – mówi Sylwia Jaśkiewicz, analityk DM BOŚ.

Zdaniem Grzegorza Kujawskiego, analityka Trigon Domu Maklerskiego, na rozbieżność pomiędzy wynikiem a prognozami wpłynęło skuteczne ograniczenie kosztów w hurcie mimo mniejszej sprzedaży oraz istotny wzrost rezultatu segmentu biznesów pacjenckich. O drugim czynniku zadecydowało przejęcie MTZ i rozwój już dużej sieci przychodni.

– Spółka ma jeszcze możliwość jej skalowania poprzez selektywne przejęcia, ale nie jest to strategicznym celem. Kluczowe jest uzyskanie synergii w tym obszarze dzięki możliwości rekrutowania pacjentów do badań klinicznych i oferowania usług telemedycznych – wyjaśnia Grzegorz Kujawski.

Ceny leków będą sprzyjać

Sylwię Jaśkiewicz nie martwi dwucyfrowy spadek przychodów spółki r/r z powodu wyjątkowo wysokiej sprzedaży leków w marcu 2020 r. w obliczu początku pandemii. Grzegorz Kujawski zwraca uwagę na konsekwentne umacnianie pozycji Neuki na rynku.

– Firma ma najwyższy w branży wskaźnik zadowolenia klientów i efektywną strukturę organizacyjną, więc ma największe predyspozycje do dalszego zwiększania udziału w rynku – mówi analityk z Trigona.

Specjalista podkreśla, że w krótkiej perspektywie spółce sprzyja w największym stopniu wzrost cen leków od początku roku, a w dłuższej – rozwój segmentu pacjenckiego. Spodziewa się podwyższenia dotychczasowej prognozy po ujrzeniu wyników.

– Kolejne kwartały przyniosą poprawę dla całego rynku farmaceutycznego, której beneficjentem będzie też Neuca. Jeżeli do tego firma będzie rozwijać badania kliniczne, to obraz jawi się jako dość atrakcyjny – mówi Sylwia Jaśkiewicz.