W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

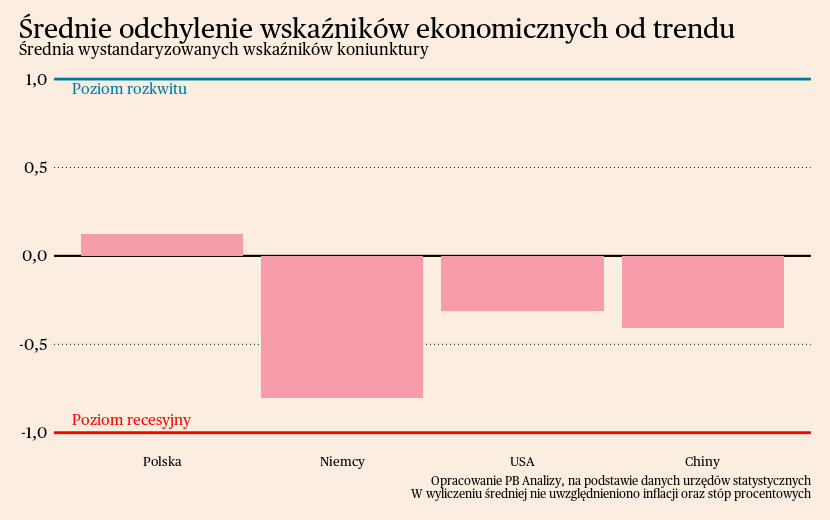

Średnia makroekonomicznych wskaźników miesięcznych wskazuje, że koniunktura najszybciej odbudowuje się w Polsce. Tylko nad Wisłą średnia wskaźników znalazła się powyżej trendu długookresowego.. W miarę korzystnie przedstawia się również kondycja amerykańskiej gospodarki. W tym miesiącu kilka danych zaskoczyło na minus, ale nie przekreśla to trendu odbicia gospodarczego. Dodatkowo konsumenci mają coraz mniejsze obawy o inflację, co powinno wspierać dalszą odbudowę konsumpcji. W Chinach utrzymuje się marazm gospodarczy. Koniunktura ulega poprawie, natomiast wciąż daleko do przepandemicznego tempa wzrostu. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Kryzys dotyczy wszystkich obszarów aktywności gospodarczej. Głęboko pesymistyczne nastroje przedsiębiorstw, gospodarstw domowych oraz klincz w polityce fiskalnej blokują perspektywy ożywienia.

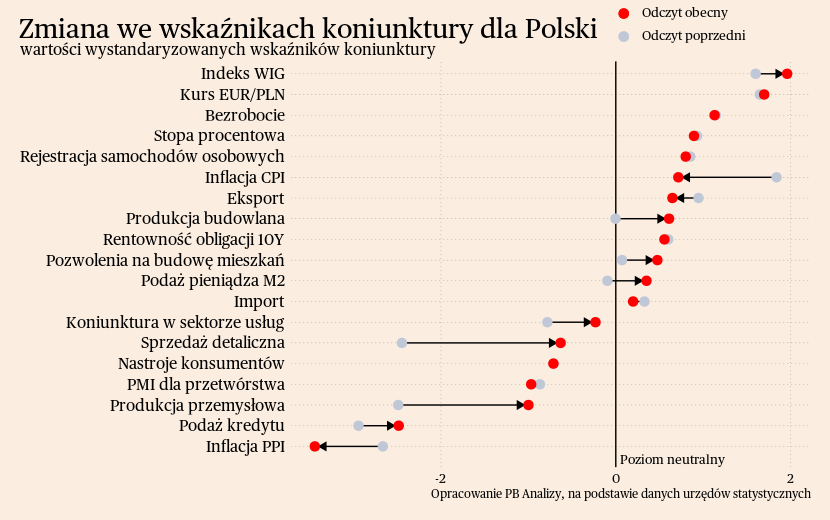

Polska

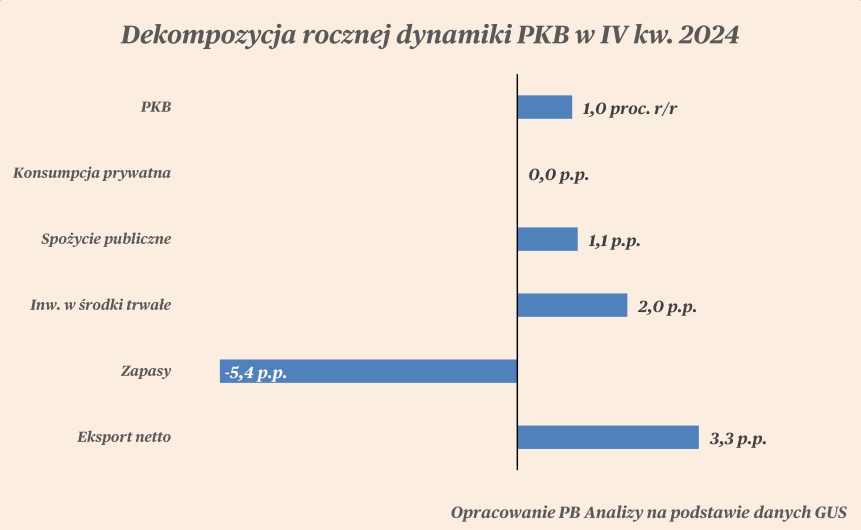

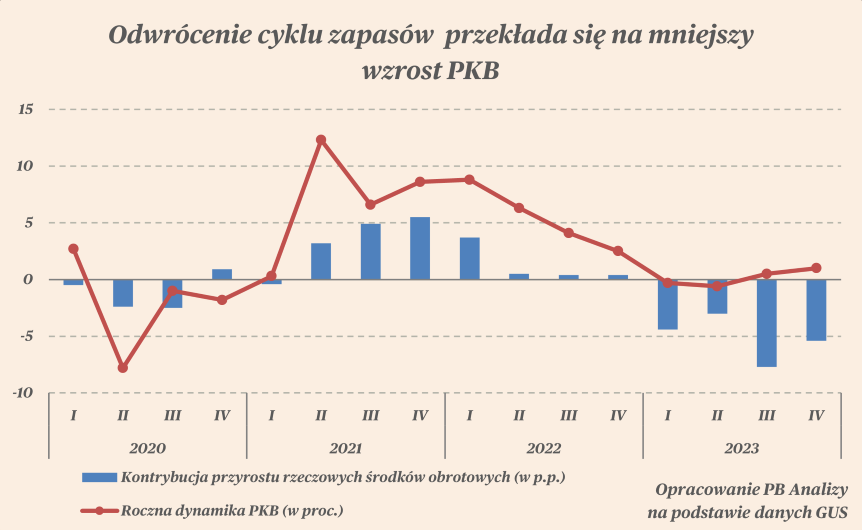

Powoli postępuje ożywienie w polskiej gospodarce, choć jest ono hamowane przez cykl zapasów. PKB Polski w IV kwartale 2023 roku wzrosło o 1 proc. r/r (wobec 0,5 proc. w trzecim kwartale). Najbardziej przyczynił się do tego eksport netto, któryrośnie wraz ze spadkiem akumulacji krajowej, czyli głównie ze względu na spadek zapasów (import wtedy notuje niższą dynamikę niż eksport). . Istotne znaczenie mają także inwestycje w środki trwałe oraz wydatki sektora publicznego. W stagnacji trwała natomiast konsumpcja prywatna, aczkolwiek w IV kwartale 2024 roku nastroje gospodarstw domowych dopiero zaczynały się poprawiać. Najbardziej na dynamikę PKB ciążą zapasy. Poluzowanie napięć w łańcuchach dostaw oraz redukcja skłonności do konsumpcji gospodarstw domowych sprawiły, że firmy mogą teraz wykorzystywać wcześniej nagromadzone w magazynach półprodukty. Dodatkowo, przez dezinflację, mniej opłacalne staje się kupowanie towarów "na zapas", w obawie przed wzrostem ich cen. To wszystko składa się na odwrócenie cyklu zapasów, który obserwujemy od początku 2023 roku.

Scenariusz dla Polski: W czwartym kwartale nastąpiło ożywienie w polskiej gospodarce, PKB wzrosło o 1 proc. r/r. Stopniowe wygasanie negatywnego szoku w zapasach oraz odbudowywanie konsumpcji powinno wspierać wzrost w następnych kwartałach. Aczkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi najistotniejsze zagrożenie dla wzrostu PKB. 2024 będzie lepszy od poprzedniego roku, wzrost PKB może wynieść ok. 3,5 proc.

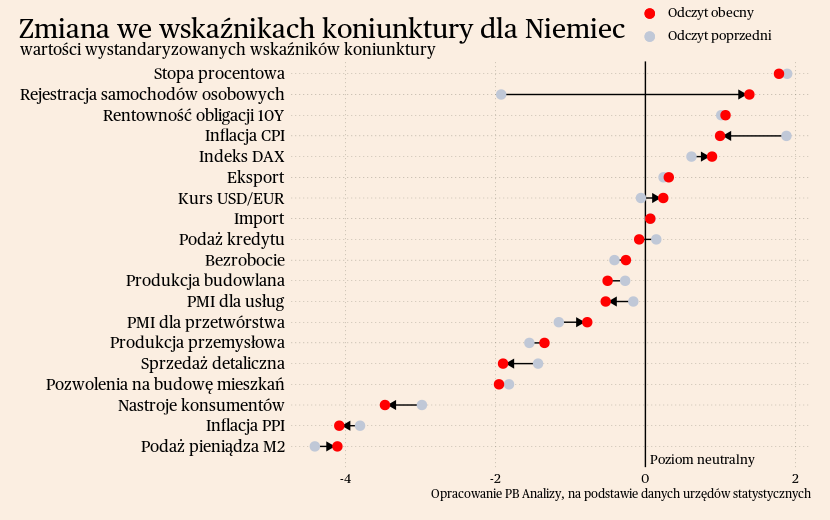

Niemcy

W Niemczech wzrost dochodów nie przekłada się na wzrost konsumpcji, ponieważ gospodarstwa domowe preferują przeznaczyć dodatkowe środki na oszczędności. Indeks nastrojów konsumentów w Niemczech minimalnie wzrósł z -29 pkt do -29,6 pkt w lutym, czyli nadal znajduje się na głęboko negatywnym poziomie. Wzrastają oczekiwane przyszłe dochody, które osiągnęły najwyższy poziom od lutego 2022 roku. Jednakże nie przekłada się to na zwiększenie skłonności do konsumpcji, gdyż równolegle bardzo wyraźnie rośnie chęć oszczędzania. Takie zachowanie może tłumaczyć fakt, że gospodarstwa domowe spodziewają się kontynuacji stagnacji gospodarczej. Wolą dziś oszczędzać, aby mieć poduszkę na wypadek np. utraty pracy. Innym powodem są wysokie realne stopy procentowe. Możliwe też jest, że obawy o kondycję gospodarki podgrzewa brak zaufania do rządzącej koalicji, w szczególności ich sposobu radzenia sobie z kryzysem.

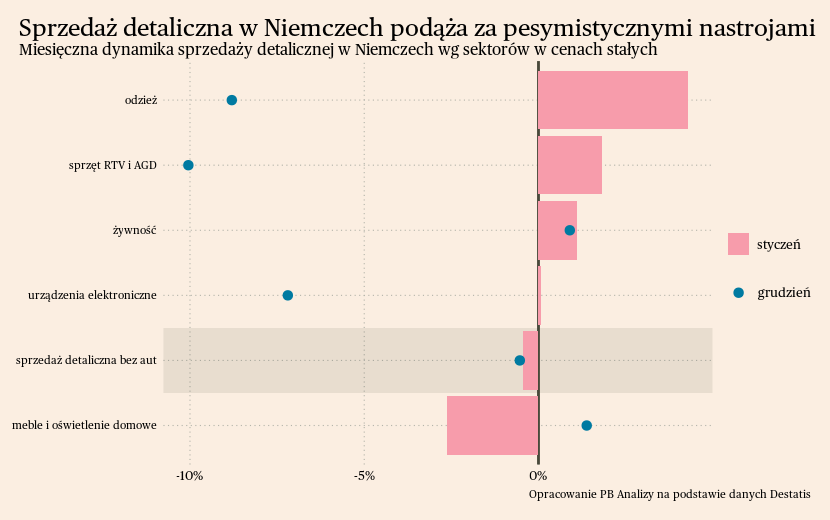

W styczniowej sprzedaży detalicznej widać stagnację zgodną ze wskazaniami nastrojów konsumentów. Sprzedaż detaliczna w Niemczech wzrosła o 0,4 proc. m/m. Wynik minimalnie poprawił się względem grudnia, ale wynika to ze słabej sprzedaży podczas Świąt Bożego Narodzenia. W kategoriach dóbr, które są kupowane jako prezenty (odzież, elektronika), w grudniu wyniki sprzedaży były bardzo słabe. Wskazywały na to również wyniki badania Instytutu Ifo. W ostatnim miesiącu roku nastąpiło wyraźne pogorszenie nastrojów branży handlowej z -8,8 pkt w listopadzie do -12,1 pkt w grudniu. Koniunktura była szczególnie pesymistyczna wśród sprzedawców zabawek oraz elektroniki, dla których sprzedaż podczas Świąt stanowi najważniejszy okres. Przez słabą sprzedaż w grudniu spadek w styczniu był mniejszy niż wynikałoby to z sezonowych wzorców. Dodatkowo sklepy musiały się jakoś pozbyć nadmiarów towarów, więc pomogły również poświąteczne wyprzedaże.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Nie ma na razie jednak sygnałów, aby firmy i gospodarstwa domowe miały spoglądać w przyszłość bardziej optymistycznie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

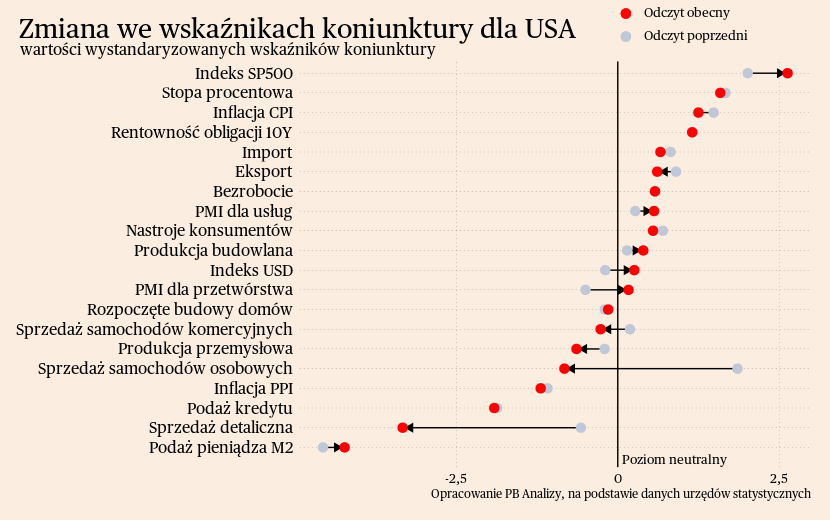

USA

W Stanach Zjednoczonych obawy gospodarstw domowych przesuwają się z inflacji na rynek pracy oraz na politykę wewnętrzną. Indeks nastrojów gospodarstw domowych w USA spadł z 110,9 pkt w styczniu do 106,7 pkt w lutym. Konsumenci oceniają swoją sytuację finansową jako stabilną i spodziewają się poprawy jej w najbliższych miesiącach. Natomiast nie zwiększa to skłonności do większych wydatków, na przykład na sprzęt AGD lub wakacje. Może to być spowodowane większym znaczeniem obaw o rynek pracy lub politykę wewnętrzną. Ostatnio niektóre dane wskazywały na chłodzenie rynku pracy i możliwe, że konsumenci to odczuwają. Z kolei obawa o politykę wewnętrzną najprawdopodobniej będzie się intensyfikować, przez nasilającą się kampanię do wyborów prezydenckich.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekrocza 3 proc. Jest to wyżej od naszego wcześniejszego scenariusza. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

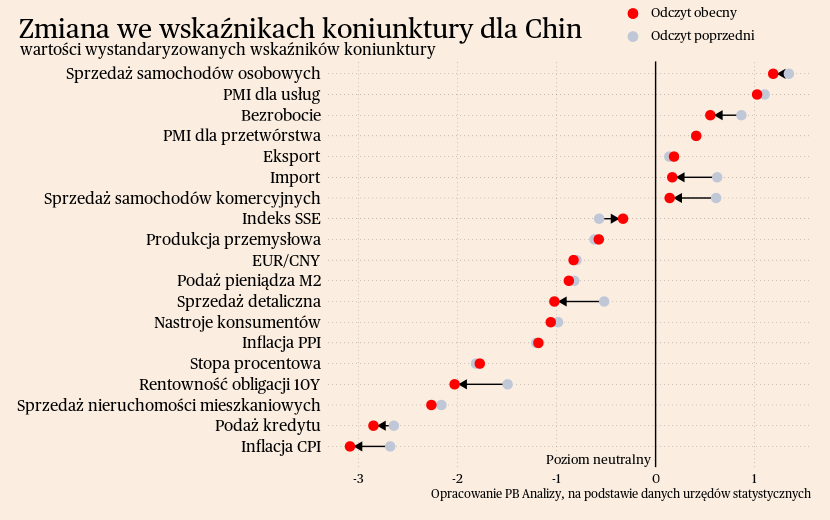

Chiny

W poprzednim tygodniu nie pojawiły się żadne istotne dane z chińskiej gospodarki. Aktywność gospodarcza w Państwie Środka na koniec 2023 roku ożywiła się, ale nie w skali wskazującej na powrót do długotrwałego wzrostu gospodarczego. Władze centralne nie mają stabilnych i długoterminowych odpowiedzi na wyzwania strukturalne, takie jak nadmierne zadłużenie władz lokalnych, przeinwestowanie gospodarki czy kryzys na rynku nieruchomości. Na razie główną odpowiedzią władz centralnych jest pobudzanie państwowych inwestycji w infrastrukturę oraz przekazywanie środków do władz lokalnych na regulację zobowiązań. Bank centralny zdecydował się na zmniejszenie stóp procentowych, które ma na celu pobudzić popyt na nieruchomości. Przejściowo osłabi to skutki kryzysu, ale w przyszłości nierównowagi znowu ujawnią się.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż strukturalne nierównowagi gospodarki Państwa Środka pozostają nierozwiązane.