Z rynkiem się ponoć nie dyskutkuje, ale czasem trudno oprzeć się pokusie. Kurs Elektrotimu zareagował dużym spadkiem na publikację wyników za II kwartał 2025 r. Przychody wyniosły 111,9 mln zł i nie zmieniły się r/r, a zysk netto spadł o 62 proc. do 3 mln zł. EBITDA wyniosła 6,2 mln zł wobec 9,7 mln zł przed rokiem i 10,3 mln zł oczekiwanych przez Krzysztofa Padę, analityka DM BDM.

"Wyniki są rozczarowujące, biorąc pod uwagę obecny poziom wyceny spółki (10,4x dla EV/EBITDA po II kwartale). Marża brutto jest najniższa od IV kwartału 2023, do tego wyraźnie spadła marża w segmencie sieci, gdzie spółka zdobywała w ostatnich kwartałach sporo kontraktów. Pytanie, czy to pojedynczy kwartał czy trwalszy trend w rentowności portfela (spółka na ostatnich konferencjach wynikowych sygnalizowała raczej, że nie chciała uczestniczyć w wojnie cenowej i zapowiadała możliwość utrzymania wysokich marż)" - napisał analityk w komentarzu do wyników.

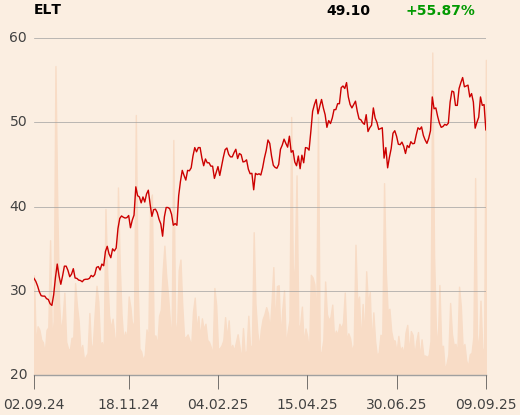

Niedługo później rozpoczęła się konferencja zarządu, na którą przyszły tłumy - przynajmniej jak na realia GPW. Nic dziwnego, bo Elektrotim to jedna z gwiazd hossy - w dwa lata kurs urósł o prawie 300 proc., pięć razy mocniej niż WIG. W maju trend jednak wyhamował i trzykrotnie dotknęła go wyraźna korekta. W tym czasie zdecydowanie lepiej zachowywał się kurs Atremu, który działa w tej samej branży, a jego wyniki za II kwartał spodobały się rynkowi.

Maciej Posadzy, prezes Elektrotimu, apeluje jednak, by nie oceniać kierowanej przez niego spółki przez pryzmat wyników pojedynczego kwartału.

- Zupełnie nie odzwierciedlają one realnej sytuacji. W naszym portfelu coraz większy udział mają projekty wykraczające daleko poza horyzont roczny czy nawet dwuletni, dlatego uważam, że należy na nas patrzeć długoterminowo. Mamy rekordowy backlog, wchodzimy w nowe sektory, pracujemy nad rozwojem kadr i zarządzamy firmą tak, by budować trwałą wartość - podkreśla menedżer.

Ach ta polityka

Po I półroczu przychody wynoszą 202,7 mln zł i są o 16,7 proc. wyższe r/r.

"Wzrost przychodów wynikał głównie z realizacji kontraktu na budowę bariery elektronicznej na rzece Bug oraz z realizacji kontraktów na rzecz podmiotów energetyki zawodowej, głównie tzw. spółek OSD" - podała spółka w raporcie.

Taką wartość na koniec czerwca miał portfel zamówień grupy Elektrotim. To rekord.

Zysk operacyjny w I półroczu 2025 wyniósł 10,6 mln zł (spadek o 36 proc.), a zysk netto 7,3 mln zł (spadek o 75 proc.).

Na obie pozycje wpływ miały zdarzenia jednorazowe. W I półroczu 2024 spółka zaksięgowała 4 mln zł pozostałych przychodów operacyjnych z tytułu rozwiązania rezerwy na karę umowną od RZI Gdynia (co powiększyło EBIT) oraz 18,2 mln zł zysku na utracie kontroli (dekonsolidacja Zeusa), co powiększyło zysk netto. Natomiast w II kwartale tego roku 2,6 mln zł od zysku odjęła zmiana polityki tworzenia rezerw na premie dla pracowników.

- Spółka podchodzi do tej kwestii konserwatywnie. Zakładamy realizację wszystkich systemów premiowych - mówi Maciej Posadzy.

Zaskakujący część inwestorów i analityków spadek marży brutto na sprzedaży (z 14,8 do 11,9 proc.) tłumaczy polityką wyceny kontraktów uzależnioną od zaalokowanych kosztów.

- W przypadku umów zwłaszcza z podmiotami z sektora publicznego nie do końca odzwierciedla ona stopień zaawansowania robót. Pracujemy nad lepszym rozwiązaniem. Rok temu ta polityka dała pozytywny efekt w wynikach, w tym - negatywny - mówi prezes Elektrotimu.

Jak zapewnia, mimo większej konkurencji zarząd nie widzi konieczności walki o kontrakty przez obniżenie marży.

Cel czy łowca?

Maciej Posadzy pytany o możliwe przejęcie kontroli nad spółką przez inwestora strategicznego podkreślił, że obecnie nie ma żadnych formalnych przesłanek do podania komunikatów o zainteresowaniu z jakiejkolwiek strony. Nie doszło też do takich zmian w akcjonariacie, które powodowałyby obowiązek notyfikacji.

- Każda firma, która jest spółką publiczną, wystawia się na możliwość zmiany kontroli – tego, że ktoś zacznie skupować akcje i dogadywać się z akcjonariuszami. Trudno mi jednak wypowiadać się za innych, choć w ostatnich dniach czytałem trzy-cztery wywiady z prezesami firm wykonawczych, którzy sygnalizowali, że chcą budować ekspozycję na elektroenergetykę i obronność przez akwizycje – dodaje Maciej Posadzy.

Taką deklarację złożył m.in. Paweł Korzeniowski, członek zarządu Mirbudu, a Krzysztof Drzewiecki, wiceprezes Torpolu, zapowiedział budowę pozycji w segmencie wyższych napięć.

Elektrotim, którego obecna kapitalizacja to niespełna 0,5 mld zł, nie ma jednego dominującego akcjonariusza. 13,2 proc. akcji należy do fundacji rodzinnej związanej z Dorotą Wieczorkowską, członkinią rady nadzorczej, 10-procentowy pakiet należy do Ewy i Krzysztofa Foltów, a 6 proc. do fundacji rodzinnej związanej z Mirosławem Nowakowskim.

W 2023 r. Krzysztof Folta, Krzysztof Wieczorkowski, Ewa Folta i kilku innych akcjonariuszy posiadających łącznie 42 proc. ogólnej liczby akcji innej giełdowej spółki - Timu (dystrybutora artykułów elektrotechnicznych) - sprzedało je wezwaniu ogłoszonym przez niemiecką Grupę Wurth.

Sam Elektrotim o ewentualnej własnej aktywności na polu przejęć poinformuje w listopadzie przy okazji publikacji strategii do 2030 r.