Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce. Większość zmian w minionych dniach znalazła się pod wpływem publikacji danych o inflacji w Stanach Zjednoczonych i strefie euro. W Stanach indeks PCE (personal consumption expenditures index) zanotował wzrost o 3 proc. rok do roku, najniższy od marca 2021 roku. Dane były zgodne z oczekiwaniami, ale podbiły one narrację o nieuchronnym końcu fali inflacji. Banki centralnie nie chcą rynkom pozwolić na podtrzymanie takiej narracji, na przykład szef Fed Jerome Powell ostrzegał ostatnio, że rozmowy o obniżkach stóp są zdecydowanie przedwczesne, a wręcz stopy mogą jeszcze wzrosnąć. Ale kolejne dane tylko podgrzewają nastroje. W strefie euro inflacja obniżyła się do 2,4 proc. w listopadzie z 2,9 proc. w październiku, aż 0,3 pkt proc. niżej od mediany oczekiwań ekonomistów rynkowych. Na rynkach stopniowo rozkręca się narracja o rychłych cięciach stóp procentowych.

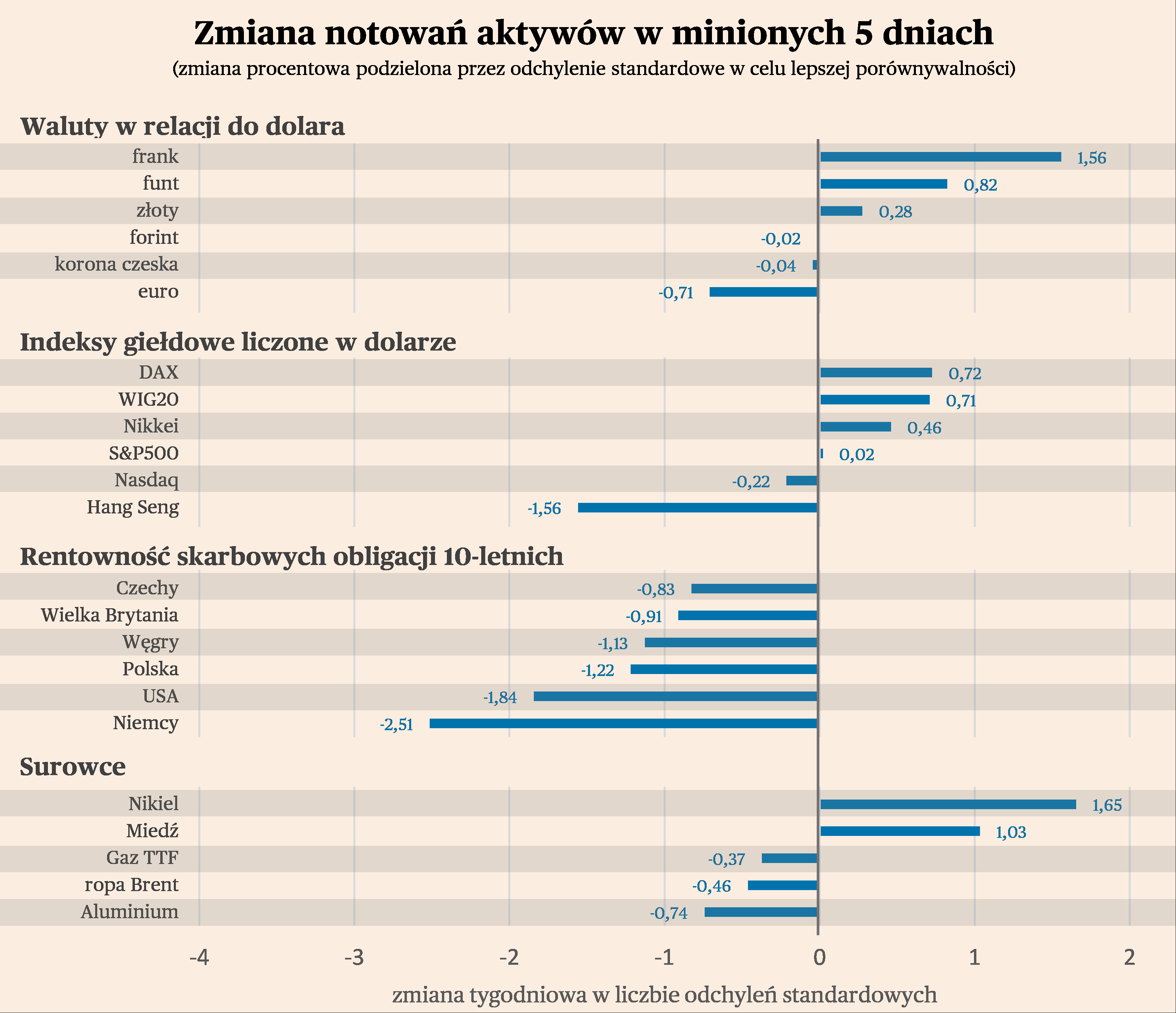

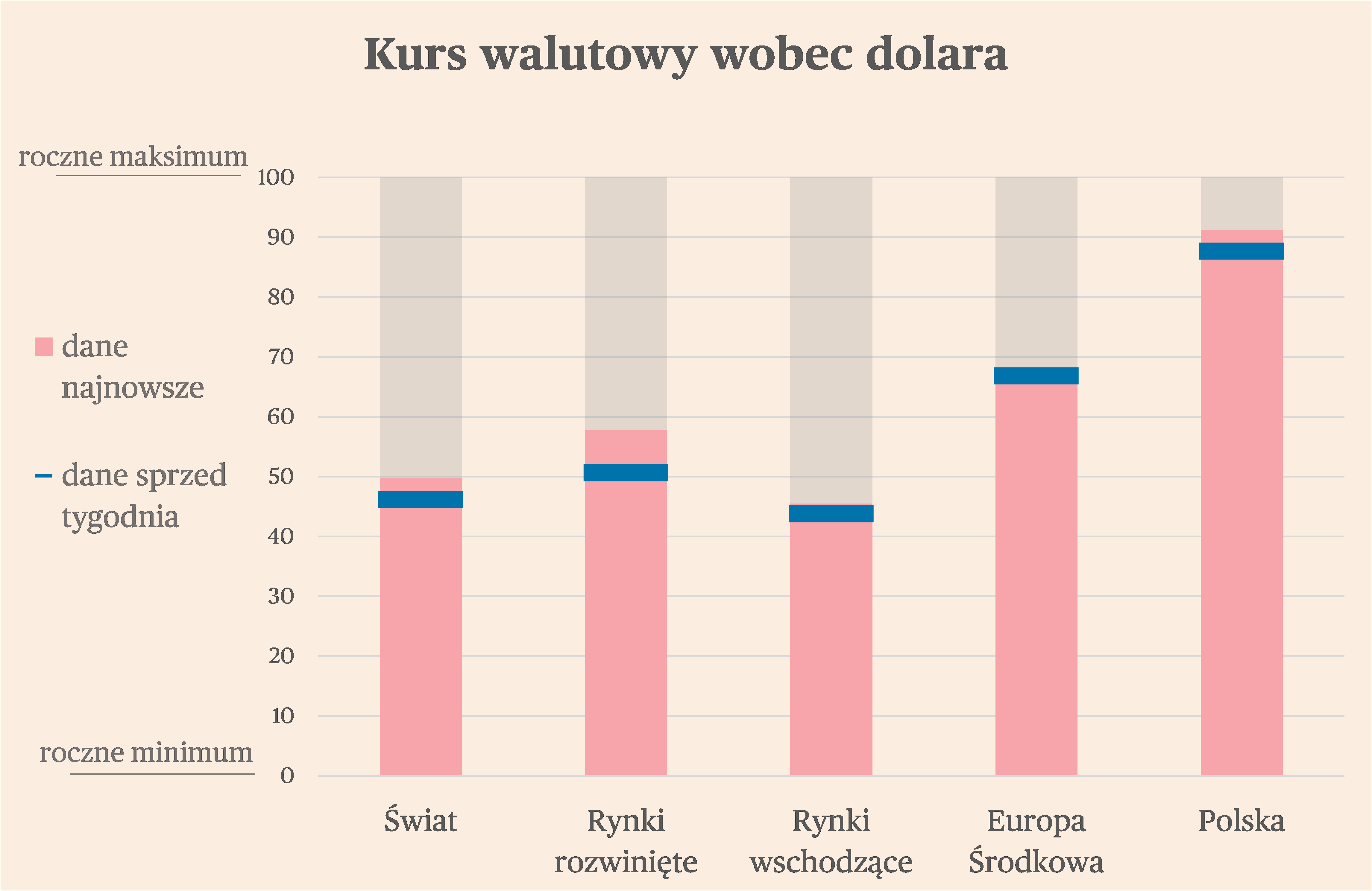

Na rynku walutowym trwa trend osłabienia dolara, co oznacza też rosnący apetyt na ryzyko. W ostatnich pięciu dniach średni wzrost kursów walutowych wyniósł 0,4 proc., a liderami umocnienia były japoński jen, szwajcarski frank i australijski dolar. Taka kombinacja umacniających się walut może sugerować, że ważnym czynnikiem jest zamykanie pozycji carry-trade polegających na pożyczaniu w walutach o niskim oprocentowaniu (jen, frank) i inwestowaniu w atrakcyjne ostatnio papiery dolarowe. Odpowiedzialne za to są rosnące szanse na obniżki stóp procentowych w Stanach Zjednoczonych. Tym samym różnica w stopach między Stanami a Japonią czy Szwajcarią może się zmniejszyć. Jednocześnie Bloomberg informuje, że liczba krótkich pozycji na japońskim jenie mocno wzrosła ostatnio, co oznacza, że inwestorzy spekulacyjni nie za bardzo wierzą w trwałe umocnienie japońskiej waluty. Natomiast walutą najbardziej tracącą wobec dolara w minionych dniach było euro. Niespodzianki inflacyjne w strefie euro były bowiem jeszcze większe niż w Stanach Zjednoczonych, co wywołało zmianę oczekiwań dotyczących stóp procentowych Europejskiego Banku Centralnego.

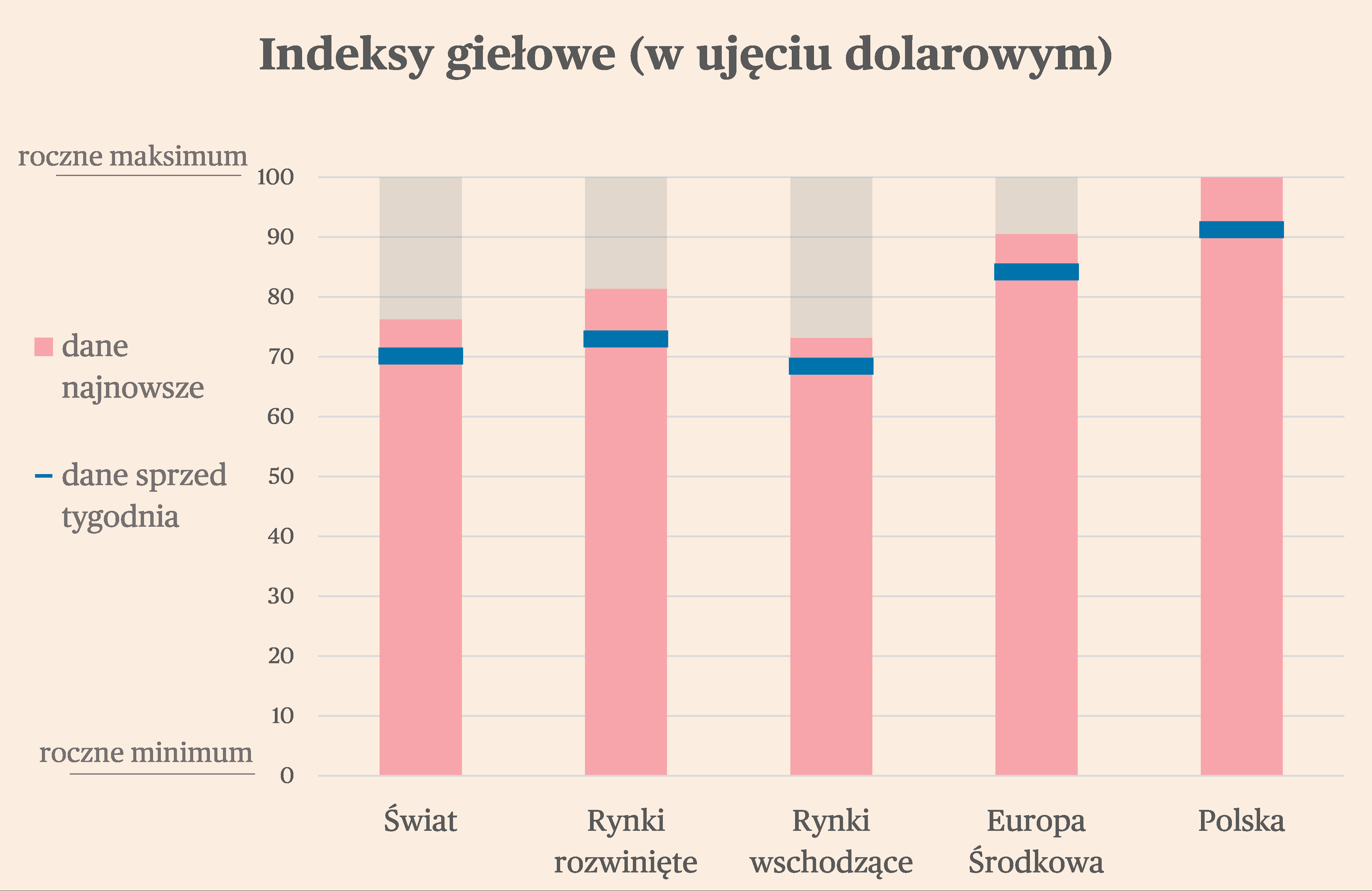

Na giełdach nastroje są optymistyczne. W ostatnich pięciu dniach wzrosło 14 z 16 śledzonych przez nas indeksów, a średnia zmiana wyniosła 0,8 proc. Na szczycie znajduje się warszawski indeks WIG20, a tuż za nim węgierski BUX, przy czym jest to odwrócenie sytuacji z poprzedniego tygodnia, kiedy oba indeksy były na dole listy. Natomiast polski indeks jest jedynym, który w ujęciu dolarowym znajduje się na rocznym maksimum – jest to odzwierciedlenie długiej drogi, jaką pokonały polskie aktywa w tym roku, od bycia czarną owcą i przedmiotem obaw, do jednego z najbardziej pożądanych obiektów zainteresowania w spektrum rynków wschodzących. Warto zwrócić tez uwagę na bardzo mocny wzrost niemieckiego indeksu DAX w ostatnich dniach. Rolę mogły odegrać oczekiwania na spadek stóp procentowych oraz poprawiające się indeksy PMI, które świadczą, że recesja w Niemczech może zbliżać się do końca.

Najwięcej w minionym tygodniu działo się na rynku obligacji. Rentowności papierów skarbowych generalnie się obniżały we wszystkich krajach, a średni spadek wyniósł (w przypadku papierów dziesięcioletnich) 0,4 pkt proc. – dużo jak na jeden tydzień. Przy czym średnią bardzo zawyża głęboki spadek rentowności obligacji tureckich, gdzie rynek liczy na ostrzejszą walkę z inflacją i tym samym większą stabilność makroekonomiczną w długim okresie. Bez Turcji średni spadek wyniósł 0,2 pkt proc. Do najmocniej zyskujących pod względem cen i tracących na rentownościach należały obligacje dwóch największych emitentów bezpiecznych aktywów skarbowych – USA i Niemiec. W obu przypadkach rentowności obniżyły się o 0,3 pkt proc. na fali optymizmu związanego z niższymi odczytami inflacji. Mocno spadały też rentowności obligacji węgierskich.

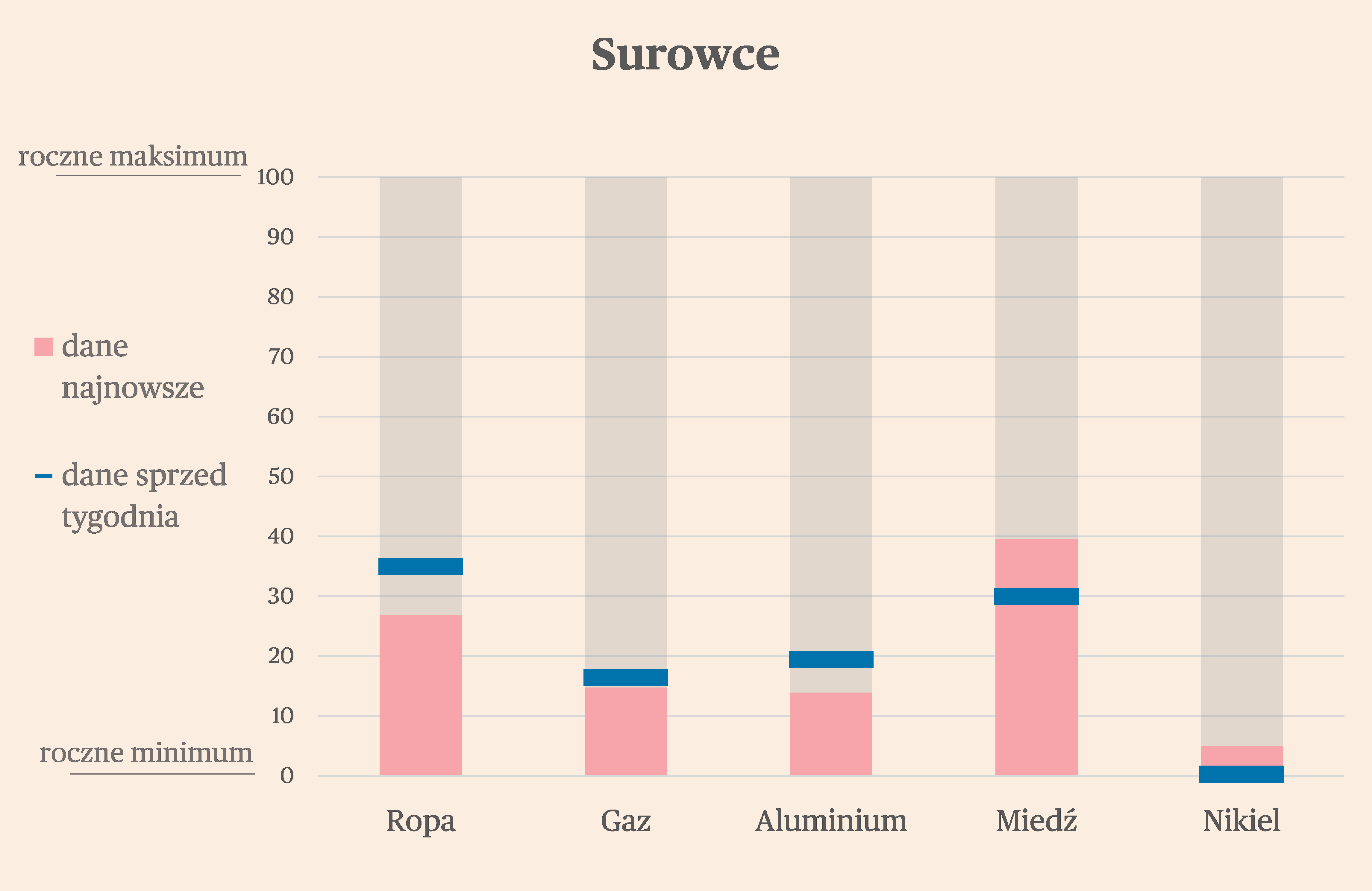

Na rynku surowców trendy są bardzo zróżnicowane, co wskazuje, że czynniki podażowe dominują nad czynnikami popytowymi. Te pierwsza są bowiem specyficzne dla poszczególnych surowców, a te drugie oddziałują w miarę równomiernie. Bardzo pozytywny jest fakt, że spadają ceny surowców energetycznych: ropy i gazu. W spadku cen ropy nie przeszkodziła informacja o cięciu produkcji przez OPEC+ o 2,2 mln baryłek dziennie w 2024 roku, co stanowi ok. 2 proc. w relacji do światowego zużycia. Teoretycznie jest to duże cięcie, ale jest kilka czynników łagodzących jego efekt. Przede wszystkim, często jest tak, że cięcie produkcji jest bardziej odzwierciedleniem słabości popytu, więc nie zawsze działa pozytywnie na cenę. Ponadto nie wszyscy wierzą w wiarygodność tej decyzji i to, czy wszyscy producenci będą się jej trzymali. Natomiast w spadku cen gazu nie przeszkadzają bardzo niskie temperatury w Europie Środkowej i Północnej, co jest o tyle ciekawe, że wiele analiz wskazywało, iż niskie temperatury zimą mogą zaburzyć bilans popytu i podaży oraz podnieść ceny. Jak widać podaż jest wciąż wystarczająca, co stanowi optymistyczny sygnał na najbliższą przyszłość.