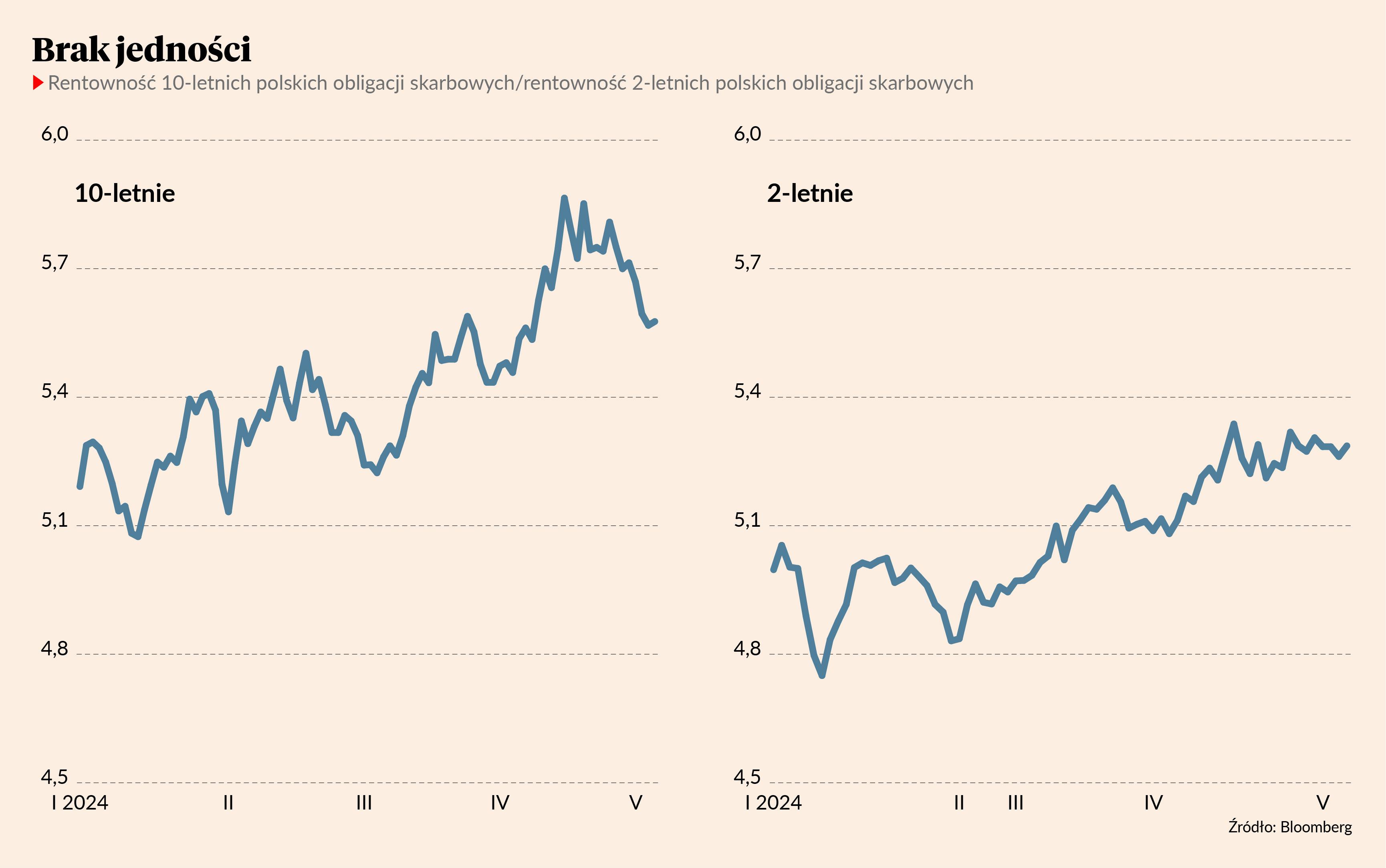

Pierwsze miesiące roku były dla polskich obligacji skarbowych bardzo trudne. Ku zaskoczeniu prognostów, wystrzeliły rentowności (skutek spadku cen) papierów o wszystkich terminach zapadalności. Teraz sytuacja zaczęła się uspokajać, a dodatnie stopy zwrotu z funduszy dłużnych na koniec roku stały się możliwe do zrealizowania. Jako pierwsze w górę ruszyły ceny 10-latek.

- Rentowność obligacji o dłuższym terminie zapadalności uwzględnia bardziej długoterminowe perspektywy rynkowe i dlatego widać teraz na nich pozytywny ruch spadkowy. Wycena papierów dłużnych o 10-letnim terminie zapadalności jest też bardziej podatna na wszelkie sygnały czy informacje mogące mieć w przyszłości wpływ na rynek obligacji, takie jak ostatnie przesłanki dotyczące definitywnego braku podwyżek stóp procentowych za oceanem - mówi Olaf Pietrzak, dyrektor inwestycyjny Esaliens TFI.

Nie powinno martwić, że na papierach o krótszym terminie zapadalności ceny nie drgnęły, bo ich zmienność jest mniejsza.

- Ruchy rentowności obligacji rocznych czy dwuletnich to czysta matematyka, chyba że wydarzy się coś niezwykle istotnego, jak na przykład jasna zapowiedź obniżek stóp RPP, Fedu czy EBC. Na takowe prawdopodobnie przyjdzie jeszcze poczekać, więc mocny trend spadkowy rentowności prędko nie przyjdzie – dodaje Olaf Pietrzak.

Moment przełomowy

Trajektoria rentowności papierów zaczęła się klarować, ale jasny kierunek obiorą one dopiero wtedy, gdy inwestorzy zyskają pewność co do czasu i rozmiaru obniżek stóp procentowych. Zdaniem eksperta stanie się to dopiero po wakacjach.

- Pogoda jest specyficzna, więc szoki podażowe, jeśli chodzi o niektóre dobra mogą wystąpić i dołożyć się do inflacji. Moim zdaniem dopiero na przełomie września i października będzie wiadomo, jak kształtuje się inflacja i jaka w takiej sytuacji powinna być polityka pieniężna - mówi Olaf Pietrzak.

Z perspektywy inflacyjnej nie bez znaczenia są też konflikty zbrojne, zarówno w Ukrainie, jak i na Bliskim Wschodzie. W obu przypadkach nie widać dużej szansy na rychłe zawieszenie broni.

- Wojny przekładają się na ceny ropy, które są istotnym komponentem inflacji. Z jednej strony jest presja, aby cena rynkowa baryłki nie rosła za mocno, a z drugiej widzimy, że ceny paliwa na stacjach paliw żyją swoim życiem, więc ciężko tu cokolwiek szacować - dodaje Olaf Pietrzak.

Podobnie jak z cenami paliw, jest z polskim bankiem centralnym. RPP w ubiegłym roku zaskoczyła rynek obniżkami stóp oraz nagłym wstrzymaniem cięć i nic nie wskazuje na to, aby w najbliższych miesiącach ich działania były bardziej przewidywalne. Nie ma jednak tego złego, bo bardziej istotne może być dla polskich obligacji skarbowych to, co zrobi Fed.

- U nas lokalnie nie ma takiego lidera w banku centralnym, który będzie w stanie powiedzieć wiarygodnie, jaki będzie kierunek działania RPP. Widać duży pluralizm w decyzjach, więc ciężko coś przewidzieć, raczej reakcja rynku będzie przy samej decyzji. Większy wpływ na polskie obligacje skarbowe będzie miała retoryka Fedu - tłumaczy dyrektor inwestycyjny Esaliens TFI.

Fundusz funduszowi nierówny

Pod koniec 2023 r., gdy rentowności zaczęły mocno zniżkować, lokalne fundusze długu skarbowego notowały bardzo dobre wyniki. Na początku 2024 r. doszło do generalnej korekty, ale były fundusze, które pozytywnie się wyróżniły. Mimo tej ogólnej jedności, jeśli chodzi o kierunek (wzrost czy spadek stóp zwrotu) były takie fundusze, które wyróżniały się pozytywnie lub negatywnie. Różnice wynikały m.in. ze składu portfela.

- Fundusze dłużne uniwersalne, oparte m.in. na zmiennokuponowych obligacjach skarbowych WZ i obligacjach korporacyjnych, radziły sobie ostatnio lepiej niż klasyczne fundusze obligacji długoterminowych. Różnica zrobiła się jednak za duża i wróci do normalności. Zakładamy, że na koniec roku stopy zwrotu będą takie same - mówi Olaf Pietrzak.

Nie oznacza to, że nagle zarządzający zaczną wyrzucać z portfeli obligacje korporacyjne i skupować długoterminowe skarbowe. Utrzymają alokację mniej więcej na niezmienionym poziomie, więc te fundusze, które słabiej sobie radziły dotychczas w 2024 r., zaczną sobie radzić lepiej - i w drugą stronę, te najlepsze z ostatnich miesięcy spadną w rankingach. Tak przekonuje przynajmniej dyrektor inwestycyjny Esaliens TFI, zarządzający m.in funduszami Esaliens Obligacji (-0,13 proc. od początku roku, miejsce 20/29 w grupie porównawczej) i Esaliens Konserwatywny (+2,91 proc. od początku roku, miejsce 8/40 w grupie porównawczej).

- Trzeba być cierpliwym, bo wbrew pozorom zarządzający wcale nie zmieniają tak często składów portfeli obligacji. Fundusze, które dobrze sobie radziły pod koniec ubiegłego roku, w tym sobie radzą słabo, bo mają produkty bardziej agresywne, które teraz się mniej sprawdzają - dodaje Olaf Pietrzak.