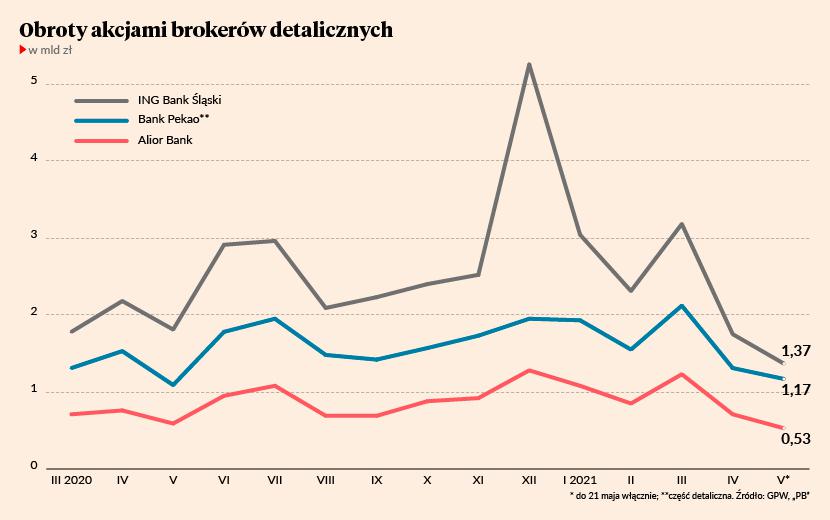

Nieco poniżej 4 proc. spadł w kwietniu 2021 r. udział w sesyjnych obrotach akcjami na warszawskiej giełdzie klientów ING Bank Śląskiego. Biuro maklerskie tego banku stało się symbolem masowego napływu inwestorów indywidualnych na GPW po koronawirusowym krachu z marca 2020 r. W „polskim Robinhoodzie” spektakularnie rosła liczba otwieranych rachunków, jak i generowane przez ich właścicieli obroty. W grudniu 2020 r. ING Bank Śląski stał się drugim pod względem znaczenia biurem maklerskim na polskim rynku akcji. Jego klienci odpowiadali wtedy za 7,6 proc. sesyjnego handlu akcjami. W liczbach bezwzględnych było to ponad 5,2 mld zł.

W grudniu klienci ING mogli handlować bez prowizji, co było rekompensatą za awarię systemu IT, ale i tak ich aktywność była niezwykła. ING obsługuje wyłącznie inwestorów indywidualnych, a - jeśli nie liczyć początków GPW - brokerzy o takiej specjalizacji mogli mówić o szczęściu, gdy ich udział w rynku przekraczał 2 proc. Tymczasem nawet nie licząc grudnia 2020 r., po koronawirusowym krachu biuro maklerskie ING odnotowało cztery miesiące, w trakcie których odpowiadało za 5-6 proc. sesyjnego handlu na GPW.

Procent procentowi nie równy

Sam udział w obrotach nie jest najważniejszy. Może spadać gdy nie zmienia się wartość transakcji, ale rośnie aktywność inwestorów obsługiwanych przez inne domy maklerskie, np. inwestorów zagranicznych. Np. w październiku 2020 r. udział klientów ING w polskim rynku akcji niewiele przekroczył 3 proc. Był to jednak miesiąc wzmożonego handlu związanego z debiutem Allegro, w którego IPO biuro maklerskie ING Banku Śląskiego nie brało udziału. W liczbach bezwzględnych nieco ponad 3 proc. udziału w obrotach oznaczało jednak 2,4 mld zł, czyli więcej niż w sierpniu i wrześniu 2020 r., gdy klienci ING odpowiadali za 5-6 proc. handlu na GPW. Było to także o 652 mln zł więcej niż w kwietniu 2021 r.

I właśnie wartość kwietniowego handlu jest kluczowa. W kwietniu 2021 r. klienci ING Banku Śląskiego wygenerowali sesyjne obroty akcjami o wartości 1,75 mld zł. To ponad dwa razy więcej niż w przedpandemicznym lutym 2020 r., ale już mniej niż miesiąc później, kiedy to krach zaczął napędzać powrót na giełdę inwestorów indywidualnych. W marcu 2020 r. wartość handlu akcjami klientów ING wyniosła 1,78 mld zł, a liczba rachunków maklerskich w ING była wtedy o 26 proc. niższa od obecnej.

Dane za pierwsze tygodnie maja 2021 r. nie wskazują, by aktywność inwestorów detalicznych rosła. Do 21 maja handel akcjami wygenerowany przez klientów ING Banku Śląskiego osiągnął wartość 1,37 mld zł, co przekłada się na 3,61 proc. udziału w rynku, czyli 0,35 pkt proc. mniej niż w całym kwietniu 2021 r.

- Pierwszy kwartał 2021 r. był bardzo dobry, ale obecnie widać, że aktywność klientów się trochę obniżyła w porównaniu do poprzednich miesięcy – przyznaje Marcin Słomianowski, dyrektor biura maklerskiego ING Banku Śląskiego.

- Nie zauważam generalnego spadku aktywności inwestorów indywidualnych. Ich obroty w kwietniu rzeczywiście były nieco mniejsze, ale w maju są na całkiem przyzwoitym poziomie – komentuje Grzegorz Zawada, dyrektor biura maklerskiego PKO BP.

Biuro maklerskie PKO BP jest jedynym krajowym brokerem, który plasuje się w pierwszej piątce największych domów maklerskich na GPW. Ma ponad 9-procentowy udział w obrotach akcjami, czyli ustępuje tylko Bank of America Merrill Lynch. Z publicznie dostępnych danych nie można jednak wyodrębnić znaczenia inwestorów indywidualnych mających rachunki w PKO BP. Podobnie jest zresztą w przytłaczającej większości domów maklerskich, które łączą biznes detaliczny z obsługą instytucji.

W Aliorze i Pekao widać to samo

Typowo detaliczny charakter ma biuro maklerskie Alior Banku. W przypadku Banku Pekao można zaś w miarę wiarygodnie wyodrębnić część detaliczną. W obu tych przypadkach sytuacja w kwietniu 2021 r. wyglądała zaś podobnie jak w ING Banku Śląskim. Wartość handlu akcjami była minimalnie niższa niż w marcu 2020 r. Szczególnie w Aliorze dane za pierwsze 21 dni maja 2021 r. nie wskazują zaś na zmianę trendu. O ile bowiem obroty detalicznej części biura maklerskiego Pekao są już wyższe niż w maju ubiegłego roku, o tyle w Aliorze brakuje do tego kilkudziesięciu milionów złotych.

Pekao i Alior nie były takimi beneficjentami pandemicznego napływu inwestorów indywidualnych na GPW jak ING Bank Śląski. I nie chodzi tylko o wartość handlu czy udział w rynku. O ile bowiem w ING każdego miesiąca po koronawirusowym krachu wartość obrotów była do kwietnia 2021 r. wyższa niż w marcu 2020 r., o tyle w Pekao i Aliorze maj 2020 r. był pod względem obrotów gorszy niż marzec. W Aliorze od marca 2020 r. gorsze były też sierpień oraz wrzesień 2020 r. i były to nawet miesiące gorsze od kwietnia 2021 r.

Z szefem biura maklerskiego Alior Banku nie udało nam się skontaktować. Piotr Kozłowski, dyrektor biura maklerskiego Banku Pekao, dostrzega zaś trzy główne powody spadku aktywności detalicznych klientów branży maklerskiej.

- Po pierwsze, banki i TFI bardzo mocno zredukowały koszty inwestycji w fundusze. W tym segmencie widać duży ruch, a działalność funduszy jest konkurencyjna wobec bezpośrednich inwestycji na giełdzie. Po drugie, IPO były interesujące, ale miały bardzo duże redukcje w transzach detalicznych. W związku z tym inwestorzy indywidualni dostawali bardzo mało akcji pomimo dużych zapisów, a pieniądze na ich pokrycie musieli zablokować. Po trzecie zaś, minął pierwszy szok niskimi stopami procentowymi. Klienci szukają już nie tylko aktywów ryzykownych, ale z ochroną kapitału i zarazem ukierunkowanych na zyski z rynku kapitałowego – takich jak certyfikaty inwestycyjne – wylicza Piotr Kozłowski.

To był wyjątkowy rok

Marcin Słomianowski dodaje jeszcze, że na spadek handlowej aktywności inwestorów detalicznych może mieć wpływ to, że z perspektywy rachunków maklerskich mają coraz mniej wolnej gotówki. Z drugiej jednak strony patrząc na banki jako całość sytuacja wygląda inaczej. Szef biura maklerskiego ING Banku Śląskiego wskazuje więc także na inne czynniki. Jego zdaniem pierwsza fala wzrostów po kornawirusowym krachu pozwalała łatwo zarobić, ale sytuacja się zmieniła.

- Obecnie na rynku nie mamy już tak spektakularnych ruchów, dynamika wzrostów jest niższa i wymaga większego doświadczenia – zaznacza Marcin Słomianowski.

Według naszych rozmówców trudno jednak mówić o tym, by inwestorzy indywidualni dalej odwracali się od giełdy. Szefowie domów maklerskich prognozują raczej utrzymanie status quo.

- Udział inwestorów indywidualnych w obrotach rzędu 15-18 proc. to poziom neutralny, który nadal będzie pokazywał zainteresowanie rynkiem kapitałowym, ale już z pominięciem szoku wywołanego obniżkami stóp procentowych – mówi Piotr Kozłowski.

- Pomijając okres pandemiczny i przyrównując to co dzieje się obecnie z tym co działo się w latach 2018-19, to myślę że każdy byłby bardzo zadowolony. Ale jak obecną sytuację odnosi się do ubiegłego roku, to optyka jest trochę inna. Tyle, że rok 2020 był zupełnie wyjątkowy – podsumowuje Marcin Słomianowski.