Optymalizacja biznesu zaczyna przynosić efekty - to tytuł najnowszego raportu analityka Erste o Pepco, w którym specjalista podniósł rekomendację z "trzymaj" do "akumuluj". Cena docelowa została wyznaczona na 29,8 zł. Do tej pory wynosiła 19 zł.

Poundland z wozu...

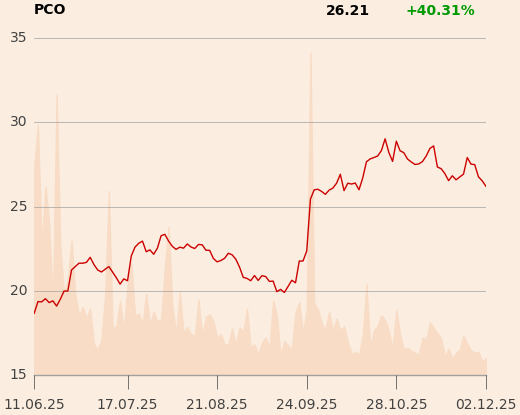

W czerwcu Pepco Group pozbyło się borykającej się z problemami brytyjskiej sieci sklepów Poundland, oferującej FMCG.

"Transakcja jest zgodna z ambicją grupy, aby działać w ramach jednego formatu Pepco, skoncentrowanego na wyższych marżach, w obszarze sprzedaży odzieży i artykułów ogólnego przeznaczenia Pepco" - uzasadniono wówczas decyzję.

Pepco oczekuje, że zaa sprawą wyłączenia Poundlandu z grupy, transakcja poprawi wzrost przychodów, zwiększy rentowności i marże, a także wpłynie na silniejszą generację przepływów pieniężnych.

Od tego czasu kurs Pepco poszedł w górę o 50 proc.

Restrukturyzacja finansowania

Na początku listopada Pepco zawarło z konsorcjum 10 banków umowę na uruchomienie linii kredytowych o wartości 770 mln EUR.Ponadto sprzedało w Polsce obligacje za 600 mln zł.

Nowe kredyty zostaną wykorzystane do refinansowania obecnego zadłużenia grupy, w tym na spłatę kredytu terminowego o zapadalności w kwietniu 2026 r. (o wartości 250 mln EUR), kredytu odnawialnego z zapadalnością w kwietniu 2027 r. (o wartości 390 mln EUR), a także pozostałą do spłaty część niepodporządkowanych obligacji zabezpieczonych z oprocentowaniem 7,25 proc. i terminem zapadalności w lipcu 2028 r (o wartości 200 mln EUR).

Na 17 grudnia Pepco zaplanowało publikację wyników za IV kwartał roku obrotowego 2024/25. Konsens prognoz analityków to 1,12 mld zł przychodów i 213 mln EUR skorygowanego EBITDA (dane agencji Bloomberg).