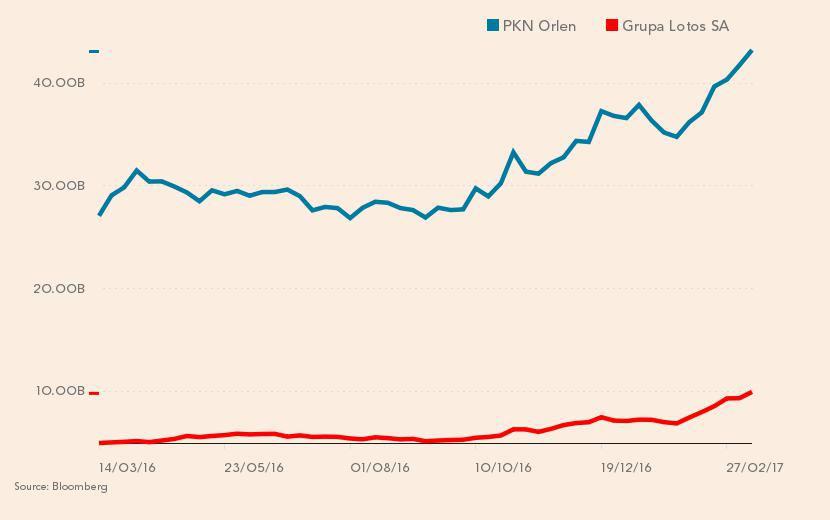

Ten tydzień zapisze się w giełdowej historii polskich rafinerii. W poniedziałek 13 marca 2017 r. wycena jednej akcji PKN Orlen przekroczyła 100 zł. To najwyższy poziom w historii. We wtorek wycena papierów Grupy Lotos dotarła do 54,10 zł. To zaś oznacza, że cała spółka została wyceniona na 10 mld zł. Taką wartość osiągała ostatnio w 2006 i 2007 r., i za każdym razem na krótko. Obecne wyceny obu spółek osiągane są przy tym przy wskaźniku cena/zysk poniżej 10.

— Obie spółki mają nadzwyczaj dobrą sytuację makroekonomiczną. Złotego słabego wobec dolara, dobre marże rafineryjne, rosnące marże petrochemiczne oraz odbicie popytu na paliwa. Wpływ tych czynników był chyba niedoszacowany przez rynek — komentuje Tomasz Kasowicz, analityk PKO Banku Polskiego.

— Wydaje się, że są fundamentalne podstawy do ostatnich zwyżek Orlenu i Lotosu. Z jednej strony poprawiła się sytuacja makro przez relatywnie wysokie cracki w rafinacji przy wyższej cenie ropy i osłabieniu złotego do dolara. Z drugiej strony dobry popyt w petrochemii i liczne przestoje odsunęły w czasie spadki cen produktów — wtóruje mu Michał Kozak, analityk Trigonu DM.

Popyt rośnie

Na przełomie lat 2016 i 2017 powszechna była opinia, że w wyniku porozumienia Organizacji Państw Eksporterów Ropy Naftowej (OPEC) ceny surowca pójdą w górę. Okazało się jednak, że zapasy są nadal ogromne i ceny ropy nie rosną, a ostatnio nawet spadają.

— Spadające ceny ropy są dla przetwórców korzystne, bo zmniejszają koszty zużyć własnych i zapotrzebowanie na kapitał obrotowy — tłumaczy Tomasz Kasowicz. Lotos ma co prawda segment wydobycia, ale analityk PKO BP uważa, że nie należy przeceniać tej działalności. — Lotos jest mniej wrażliwy od Orlenu na ceny ropy, ale cały czas większość EBITDA przynosi przetwórstwo, a nie wydobycie — podkreśla Tomasz Kasowicz.

— Ostatnie spadki cen ropy i gazu mogą przynieść ochłodzenie entuzjazmu zwłaszcza dla Lotosu, gdzie segment wydobycia waży znacznie więcej niż w Orlenie. Pytanie jednak, czy przed korektą na surowcach rynek poprawnie wyceniał oba walory — dodaje Michał Kozak, analityk Trigonu DM. Wyniki wspiera walka rządu z wyłudzeniami VAT w obrocie paliwami. Lotos był na nieuczciwą konkurencję bardziej wrażliwy od Orlenu.

Diesel w produkcji gdańskiej firmy znaczy więcej niż w Orlenie, a to olej napędowy, a nie benzyny, napędzał oszustów. Nakłada się na to lokalizacja rafinerii obu spółek. Lotos działa na rynku rafineryjnym w Polsce. Orlen ma rafinerie w Polsce, na Litwie i w Czechach, więc efekty walki z oszustami podatkowymiw Polsce trochę się rozmywają w jego przypadku. Nie znaczy to jednak, że walka z mafią paliwową nie przynosi mu żadnych korzyści.

— Wszystkie spółki rafineryjne w Europie Środkowej korzystają na sytuacji makroekonomicznej. Może polskie trochę bardziej, bo rynek uświadomił sobie, że walka z szarą strefą to dla nich dopalacz — mówi Tomasz Kasowicz.

Małe kroczki Orlenu

Łukasz Prokopiuk z DM Banku Ochrony Środowiska zwraca jednak uwagę na inne czynniki, które akurat wspierają Orlen. Spółka uporała się z konsekwencjami pożaru w czeskim Litwinowie, który ograniczał zarówno produkcję rafineryjną (paliwa), jak i petrochemiczną (tworzywa sztuczne). Natomiast Ceska Rafinerska dopiero na początku 2015 r. została wchłonięta przez należący do Orlenu czeski Unipetrol. W efekcie tegoroczna produkcja Orlenu może być rekordowa.

— Obecnie Orlen jest inną grupą, niż był pięć lat temu. To efekt konsolidacji. Poza tym na wynik wpływa wiele mniejszych inwestycji, o których spółka niewiele mówi, a które łącznie mają zauważalne znaczenie — mówi Łukasz Prokopiuk.

— Jeżeli marże rafineryjne pozostaną na niezmienionym poziomie, złoty nie umocni się do dolara, a ropa będzie delikatnie tanieć, to wciąż istnieje potencjał wzrostu obu spółek. Tyle że rynek lubi uwzględniać ryzyko pogorszenia sytuacji — zaznacza Tomasz Kasowicz.