Kryzys energetyczny i wojenny, owocujący zwyżką cen surowców, był silnym motorem wzrostu wyników finansowych firm paliwowych na całym świecie, m.in. norweskiego Equinora czy francuskiego Totala. W piątek wyniki ogłosił PKN Orlen, największa firma w środkowej i wschodniej Europie kontrolowana przez skarb państwa.

Zaskakująco mały dług

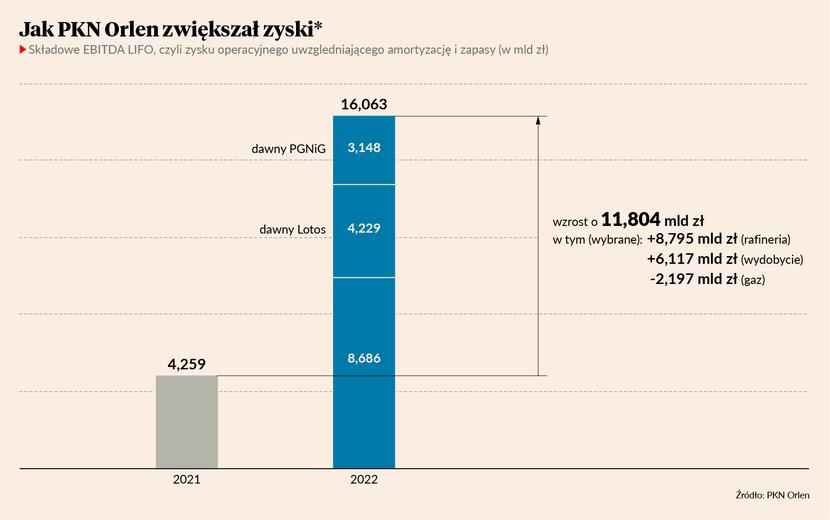

Kwoty wyników w Orlenie są potężne. W 2022 r. grupa osiągnęła 278,5 mld zł przychodów, 38,7 mld zł zysku EBITDA LIFO (zysk operacyjny powiększony o amortyzację i uwzględniający wycenę zapasów), a zysk netto sięgnął 21,5 mld zł. Porównania z rokiem poprzednim (131 mld zł, 14 mld zł, 11 mld zł) są jednak kłopotliwe. Po pierwsze — Orlen kupił w 2022 r. dwie duże firmy: Lotos i PGNiG, a po drugie — miał nadzwyczajne wojenne zyski.

Michał Kozak z domu maklerskiego Trigon i Tamas Pletser z Erste podkreślają, że wyniki Orlenu odpowiadają ich oczekiwaniom. Uwzględniają efekty nabycia PGNiG (plus 8,2 mld zł) i dobre wyniki wydobycia (korzystającego na drogich surowcach). Michał Kozak zwraca też uwagę na nadspodziewanie znaczący spadek długu netto o 3,8 mld zł — do 7,9 mld zł na koniec 2022 r. To efekt wpływu do Orlenu gotówki za sprzedaż części aktywów Lotosu (plus 4,6 mld zł) i przejęcia gotówki PGNiG (plus 12,8 mld zł).

W 2022 r. Orlen wciąż przerabiał ropę rosyjską, choć jej udział maleje. W styczniu ogłosił, że jej udział w portfolio wynosił około 10 proc. wobec około 60 proc. rok wcześniej.

Będzie dobrze, ale bez rekordów

— To był nadzwyczaj dobry rok, w którym Orlen poradził sobie tak samo dobrze, jak inne koncerny z tej branży. 2023 r. nadal będzie dobry, ale już nie tak nadzwyczajny — uważa Tamas Pletser.

Zarząd Orlenu ogłosił, że spodziewa się w tym roku spadku cen ropy i spadku marż rafineryjnych. W założeniach uwzględnia politykę OPEC — naftowego kartelu — by ceny ropy utrzymywały się powyżej 80 USD za baryłkę oraz powrót Chin na ścieżkę wzrostu. Jednocześnie spodziewa się spowolnienia gospodarczego w skali globalnej, co w połączeniu z oddawaniem do użytku nowych rafinerii w USA, Afryce, na Bliskim Wschodzie i w Azji zmniejszy zyski biznesu rafineryjnego.

Szokująco wielkie inwestycje

Tamas Pletser przyznaje, że zszokowała go zapowiedź Orlenu przeznaczenia w tym roku na inwestycje aż 36 mld zł. Analityk uważa, że to dużo, a do tego mniej niż wyniesie prawdopodobny zysk EBITDA w tym roku. Z drugiej strony finanse koncernu są zdrowe, więc nie ma powodów do niepokoju.

— Inwestorzy zastanawiają się po prostu, jaka w takim razie będzie dywidenda i cała polityka dywidendowa — mówi Tamas Plester.

Sam plan wydatków wydaje mu się rozsądny. Z prezentacji Orlenu wynika, że 10 mld zł pochłoną inwestycje utrzymaniowe. Reszta wydatków pójdzie na rozwój, głównie w segmentach rafineryjnym, energetycznym, petrochemicznym i wydobywczym. W planach jest m.in. budowa instalacji hydrokrakingu na Litwie i w Gdańsku, bioetanolu i visbreakingu w Płocku, morskiego terminala przeładunkowego w Gdańsku, rozbudowa mocy petrochemicznych w Anwilu, budowa bloków gazowych w Ostrołęce i Grudziądzu oraz zwiększanie wydobycia w Polsce, Norwegii i Kanadzie.

Michał Kozak też uważa, że budżet Orlenu na inwestycje jest ambitny, ale widzi w nim głównie „plan ochronny” przed dodatkowym opodatkowaniem grupy. Chodzi mu o tzw. windfall tax, czyli podatek od zysków nadzwyczajnych, wojennych. Takie podatki zostały zaakceptowane przez Komisję Europejską, a w części krajów zostały już nałożone.

Podatek będzie czy nie?

W Polsce PKN Orlen na razie uniknął nadzwyczajnego podatku w ujęciu bezpośrednim. Jednocześnie w rządowych kręgach raz można usłyszeć, że podatku nie będzie, a innym razem, że trwają nad nim prace.

Taka niepewność odbija się na giełdowej wycenie Orlenu, która w piątek wynosiła nieco ponad 72 mld zł. To tylko dwa razy więcej, niż wynosi program inwestycyjny na 2023 r.

— Notowania Orlenu odstają nieco negatywnie na tle pozostałych firm paliwowych Europy i regionu. Przyczyną jest m.in. niepewność związana z potencjalnym podatkiem od nadmiarowych zysków. Inwestorzy nie mają jasności, czy podatek zostanie na Orlen nałożony czy nie, mimo że pośrednio koncern już ponosi opłaty, np. w sektorze gazowym — podkreśla Krzysztof Pado z domu maklerskiego BDM.

Polityka obciąża wycenę

Tamas Pletser także uważa, że akcje Orlenu są niedoszacowane bardziej niż akcje innych spółek w Europie.

— To również efekt braku przejrzystości biznesu. Przejęty przez Orlen gazowy PGNiG też nigdy nie dawał wyczerpującego obrazu swojej działalności. Jednocześnie ostatnie pięć lat to proces stopniowego zbliżania się Orlenu do polityki i rządu. Inwestorzy odbierają to negatywnie — mówi Tamas Pletser.

Przykładem takiego inwestora jest Norges Bank Investment Management, norweski fundusz państwowy i ważny inwestor finansowy, który kilka dni temu ogłosił, że na trzy lata umieścił Orlen na liście obserwacyjnej. Fundusz uważa, że przejęcie przez koncern wydawnictwa Polska Press niesie „nieakceptowalne ryzyko, że firma przyczynia się do poważnego naruszania praw człowieka”. Nasi rozmówcy zbliżeni do sprawy przekonują, że nie niesie to dla Orlenu konsekwencji biznesowych, mimo że koncern inwestuje w Norwegii w wydobycie, niesie jednak wizerunkowe.

Krzysztof Pado podkreśla natomiast, że w Polsce zbliżają się wybory, więc potencjalnie mogą pojawić się pomysły polityczne, które wpłyną na poziom gotówki w Orlenie. Poza tym niska wycena Orlenu wynika również z niepewności co do wysokości dywidendy w przyszłości.

Inwestorzy czekają na dywidendę

Pytani przez nas analitycy będą szukać dywidendy w nowej strategii Orlenu, która zostanie ogłoszona 28 lutego. Michał Kozak liczy na minimum 3,5 zł na akcję.

— W strategii najważniejsze dla inwestorów będą zapowiedzi co do dywidendy oraz co do planów inwestycyjnych w perspektywie kilkuletniej — dodaje Krzysztof Pado.

Tamas Pletser czeka też na informacje dotyczące możliwego zaangażowania się Orlenu w akcjonariat niemieckiej rafinerii w Schwedt. Przypomnijmy: rafineria położona w okolicy Berlina, przy rurociągu Przyjaźń, za większościowego akcjonariusza ma rosyjski Rosnieft, którego pakiet został przez niemiecki rząd objęty rodzajem kontroli, choć bez wywłaszczenia. Od stycznia rafineria nie otrzymuje już ropy z Rosji, ale korzysta m.in. z dostaw przez polski Naftoport w Gdańsku. Rynkowe plotki mówią o możliwości przejęcia przez Orlen jej pakietu akcji.

— Rafineria w Schwedt dobrze pasuje do układanki biznesowej Orlenu, który rozwija przecież stacje w Niemczech. Z drugiej strony rynki negatywnie patrzą na nowe inwestycje w sektorze opartym na ropie — podkreśla Tamas Pletser.