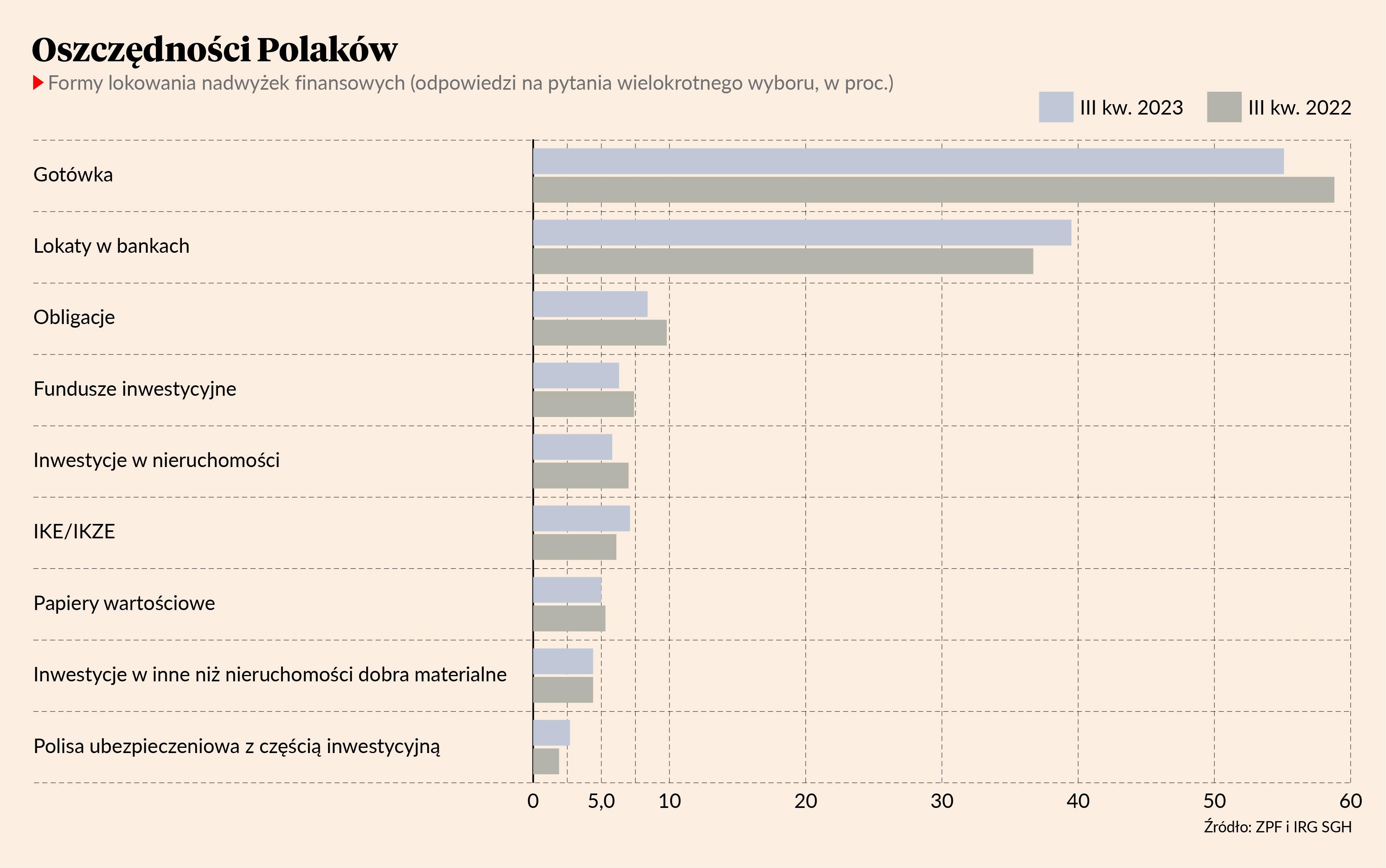

Odsetek osób, które odkładają oszczędności do przysłowiowej skarpety, zmniejszył się w skali roku o 3,7 pkt proc. do 55,1 pkt na koniec września. W porównaniu z wynikami z 2015 r. spadek wyniósł prawie 10 pkt proc. Ta metoda jest jednak najpowszechniejszym sposobem oszczędzania, wynika z badania „Sytuacja na rynku consumer finance” opracowywanego co kwartał przez Związek Przedsiębiorstw Finansowych (ZPF) oraz Instytut Rozwoju Gospodarczego Szkoły Głównej Handlowej (IRG SGH).

Drobni ciułacze

Choć zaoszczędzona gotówka – w przeciwieństwie do np. lokat czy obligacji – nie jest objęta podatkiem od zysków kapitałowych, tzw. podatkiem Belki, to dotyka ją inny problem. W 2022 r. inflacja była najwyższa od ćwierć wieku, a przez większość 2023 r. wciąż była dwucyfrowa. Dopiero wstępny odczyt Głównego Urzędu Statystycznego (GUS) za wrzesień wyniósł 8,2 proc. r/r.

– Niestety, polskie społeczeństwo od wielu lat nie zabezpiecza oszczędności przed inflacją. Jest to najprawdopodobniej efekt relatywnie niskiego stopnia edukacji ekonomicznej oraz faktu, że duża część gospodarstw domowych odkłada raczej drobne kwoty. W efekcie gromadzone przez Polaków oszczędności wyraźnie tracą na wartości. To nic innego jak wysoki „podatek inflacyjny” – mówi Sławomir Dudek, ekonomista SGH i współautor badania.

Lokaty w czołówce

Drugim wyborem Polaków pozostają lokaty bankowe, których posiadanie zadeklarowało 39,5 proc. badanych – to o 2,8 pkt proc. więcej niż rok wcześniej. Mimo że w ofertach banków na próżno szukać dwucyfrowego oprocentowania lokat, to pozostają one instytucjami wysokiego zaufania publicznego. Na trzecim miejscu najpopularniejszych form oszczędzania są obligacje skarbowe, które w ostatnich latach wyraźnie zyskiwały na popularności.

– To efekt wprowadzenia emisji obligacji Skarbu Państwa, których oprocentowanie było powiązane z inflacją. Obecnie jednak znów można zaobserwować spadek popularności obligacji antyinflacyjnych na rzecz lokat bankowych – zauważa dr Sławomir Dudek.

Tylko co dwudzieste gospodarstwo domowe lokuje pieniądze w akcjach spółek notowanych na giełdzie. Nieco większym zainteresowaniem cieszą się fundusze inwestycyjne, choć w skali roku spadło ono o 1,1 pkt proc. do 6,3 proc. oraz Indywidualne Konta Emerytalne (IKE) lub Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) (wzrost o 1 pkt. proc. r/r).