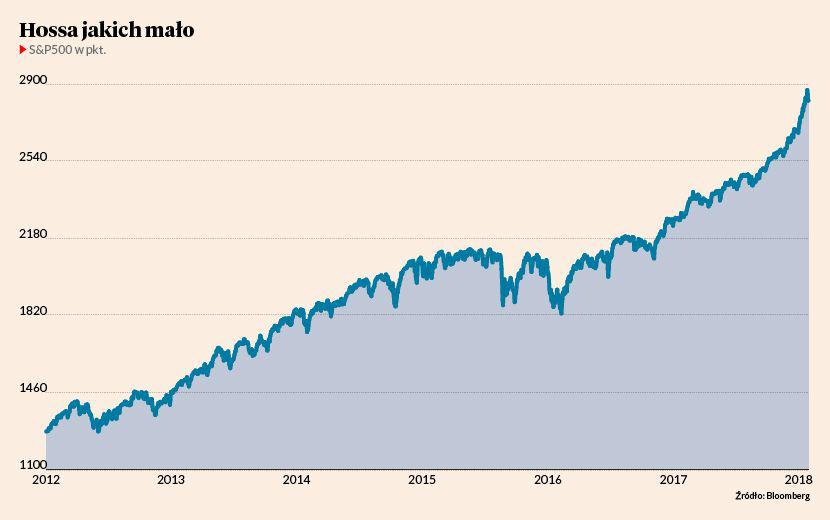

Od początku roku już 14 sesji na giełdzie nowojorskiej zakończyło się poprawieniem historycznego rekordu S&P500. Indeksy giełdy w Warszawie, zachowujące się przez większą część ostatnich 10 lat gorzej od wskaźników globalnych rynków, zbliżyły się na wyciągnięcie ręki do szczytów z 2007 r. Jeśli hossa na rynku amerykańskim potrwa do miesięcy letnich, będziemy mieli do czynienia z najdłuższym rynkiem byka w całej stukilkudziesięcioletniej historii Wall Street. Im dłużej trwa dobra passa, tym większy optymizm indywidualnych inwestorów. Jednocześnie ostatnie tygodnie przyniosły wysyp ostrzeżeń formułowanych przez instytucje finansowe oraz charyzmatycznych inwestorów przed zbliżaniem się przesilenia w koniunkturze.

Zaniepokojenie „niebezpiecznym koktajlem” rosnących stóp i słabnącego dolara wyraził okrzyknięty mianem „króla obligacji” zarządzający Jeffrey Gundlach. Założyciel DoubleLine Capital radzi inwestorom przywiązywać wielką uwagę do zarządzania ryzykiem. Wcześniej na forum gospodarczym w Davos obecną sytuację na rynku do warunków przed poprzednimi kryzysami porównywali prezesi takich instytucji jak Barclays, Citigroup oraz Carlyle Group. Dobre nastroje większości inwestorów są charakterystyczne dla rynku byka, jednak popadnięcie w niebezpieczną euforię może być groźne — w momentach zwrotnych na rynku większość zwykle się myli.

Także obecność podsuwających argumenty za końcem hossy sceptyków to zdrowy objaw — giełdowi weterani określają hossę jako wspinaczkę po ścianie strachu, w której znikanie obaw umożliwia kontynuację marszu rynku w górę. Przedstawiamy listę niekorzystnych sygnałów, które w ostatnich dniach i tygodniach pojawiły się w komentarzach specjalistów globalnych instytucji. Czy doprowadzą one do wykolejenia hossy, czy przeciwnie — niespełnienie się zawartych w nich negatywnych wizji da inwestorom bodziec do wyniesienia indeksów jeszcze wyżej, każdy inwestor będzie musiał ocenić już sam.

1. Niebezpieczne przyspieszenie zwyżek

Przed przegrzaniem amerykańskiego rynku akcji ostrzegać może także fakt, że kolejne bariery w wysokości pełnych setek wartości indeksu S&P500 są pokonywane coraz szybciej. Od przełamania po raz pierwszy w historii przez główny wskaźnik Wall Street 2700 punktów do osiągnięcia 2800 minęło zaledwie 13 dni. Dla porównania — historyczne przebicie pułapów 2100 i 2200 punktów, wypadające odpowiednio na początku 2015 r. oraz pod koniec 2016 r., dzieliły 643 dni.

Przejście rynku od spokojnych zwyżek do wzrostu indeksów wpisującego się w kształt hiperboli często zapowiada koniec hossy, ponieważ może być oznaką popadnięcia inwestorów w euforię. Problem z tym sygnałem jest jednak taki, że nigdy nie wiadomo, jak znaczne przyspieszenie zwyżek musi być, żeby było niebezpieczne. Najczęściej dopiero po fakcie widać, w którym momencie kupujący akcje stracili kontakt z rzeczywistością.

2. Napływy kapitału niebezpiecznie wysokie

Choć w ubiegłym tygodniu do globalnych funduszy akcji napłynęło 33 mld USD, to przed bliskością momentu pogorszenia koniunktury ostrzega „Wskaźnik Byka i Niedźwiedzia”. W ostatnich 16 latach wszystkich 11 wskazań miary obliczanej przez bank BofA ML było trafnych. Odczytywany w sposób kontrariański wskaźnik (to jest zgodnie z zasadą, że zbyt wysokie napływy są sygnałem przegrzania koniunktury) wygenerował w ubiegłym tygodniu najsilniejszy sygnał sprzedaży od pięciu lat. Taki odczyt indeksu jest zapowiedzią spadku S&P500 o 6 proc. tylko w perspektywie najbliższych tygodni — uważa Michael Hartnett, główny strateg inwestycyjny BofA ML.

3. Gospodarka przestaje zadziwiać siłą

W ostatnich tygodniach do wypychania indeksów na kolejne rekordy zachęcały lepsze od prognoz ekonomistów dane z gospodarek. Jednak z czasem specjaliści od makroekonomii dostosowali swoje przewidywania do rzeczywistości, a inwestorzy lepszą kondycję gospodarki uwzględnili w cenach akcji. Tak przynajmniej można interpretować ostatnie odczyty stworzonego przez Citigroup indeksu niespodzianek w globalnych danych ekonomicznych. Spadł on najniżej od października. To oznacza, że pozytywnych niespodzianek w odczytach jest coraz mniej, a więc także inwestorzy mają mniej nowych powodów do kupowania akcji.

4. Rośnie zmienność

Na formułowanie prognoz co do kierunku koniunktury może niekiedy pozwalać także obserwacja zmienności rynkowych notowań. Wzrost wahań zwykle towarzyszy rynkowej korekcie, a w czasie całej hossy zmienność powinna osiągać dołek w środkowej fazie, by w fazie ostatniej znajdować się już w tendencji rosnącej. Zmienność, która w ostatnim czasie była wyjątkowo niska, zaczyna teraz rosnąć. Tzw. Indeks Strachu (VIX), który pokazuje oczekiwania co do przyszłej zmienności uwzględnione w notowaniach opcji, po raz pierwszy od sierpnia przekroczył wartość 15. Skok tego indeksu może być bezpośrednią zapowiedzią korekty (do zapowiedzi bessy potrzeba byłoby jeszcze tendencji wzrostowej na wykresie VIX).

5. Spółki przewartościowane bardziej niż w bańce

Choć średnia wycen spółek na giełdzie nowojorskiej jest obecnie zbliżona do tej ze szczytu bańki internetowej, to przeciętna spółka już jest dużo droższa. Podobnie jak w przeddzień pęknięcia tamtej bańki, emitenci z S&P500 są obecnie notowani przy średnim wskaźniku ceny do oczekiwanych zysków sięgającym 24, jednak znależć teraz rozsądnie wyceniane spółki jest dużo trudniej. Na szczycie z marca 2000 r. co trzecia należąca do S&P500 spółka była notowana przy wskaźniku ceny do oczekiwanych zysków niższym niż 11. Teraz takich spółek jest zaledwie 6 proc. — wynika z obliczeń agencji Bloomberg.

„Dzisiejszy rynek nie daje żadnych szans znalezienia schronienia inwestorom obawiającym się o zbyt wysokie wyceny” — napisał w raporcie Doug Ramsey, główny zarządzający firmy doradczej Leuthold Group. Wysoka średnia wycen z 2000 r. była związana ze skrajnym przewartościowaniem dość wąskiego grona spółek z branży internetowej. Spółki odpowiadające za 90 proc. kapitalizacji indeksu S&P500notowane były przy wskaźnikach wycen zbliżonych lub niższych od historycznych średnich — uważa Doug Ramsey. Obecnie wysokie wyceny dotyczą ogromnej większości emitentów. Największy odsetek spółek — aż 29 proc. — notowanych jest przy wskaźniku cen do oczekiwanych zysków między 16 a 21. Tymczasem na szczytach hossy internetowej najliczniejszą grupą były spółki o bardzo niewygórowanym wskaźniku z przedziału 6-11. © Ⓟ