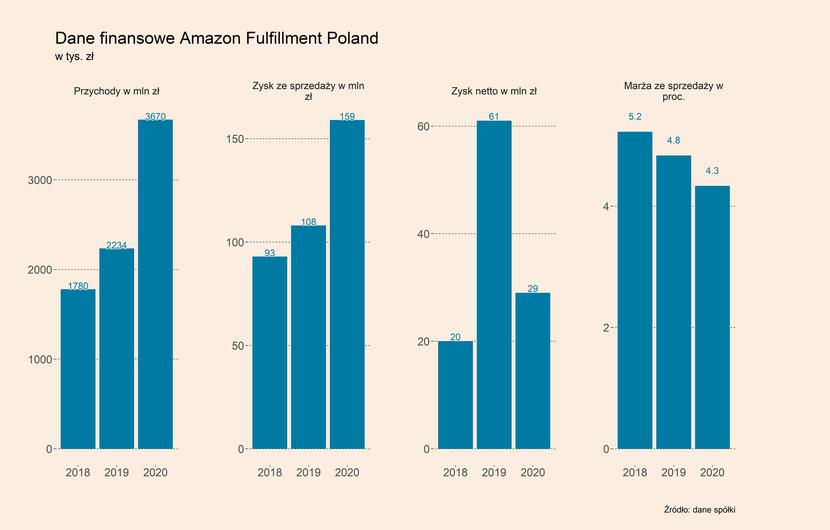

Spółka Amazon Fulfillment Poland, która odpowiada za obsługę logistyczną Amazona, jest według przychodów trzecią największą firmą logistyczną w Polsce, po Poczcie Polskiej i PKP Cargo. W 2020 r. osiągnęła ona przychody rzędu prawie 3,7 mld zł (wzrost r/r o 64,3 proc.) i tym samym wyprzedziła pod tym względem takich gigantów rynku jak Grupa Raben, DPD, czy Schenker. Jej zyski wyniosły w zeszłym roku 29 mln zł wobec 61 mln zł w 2019 r. To pokazuje, że Amazon posiada już ogromną skalę w swojej działalności logistycznej.

Oczywiście w ogromnej części odpowiadają za to operacje świadczone na rzecz klientów Amazona na zagranicznych rynkach, głównie w Niemczech. Jednak nawet mimo tego, tak ogromna skala robi wrażenie i wskazuje, że usługi logistyczne stają się już obecnie kluczową kompetencją platform zakupowych.

Amazon nie prowadzi wyłącznie własnej logistyki towarów, ale świadczy także usługi logistyczne na rzecz zewnętrznych sprzedawców, którzy prowadzą handel na jego platformie. Jest to tzw. fulfillment, czyli pełny outsourcing usług logistycznych, od obsługi magazynowej, poprzez wysyłkę towarów do klienta, a kończąc na realizacji zwrotów. Amazon oferuje takie usługi sprzedawcom w programu Fulfillment by Amazon (FBA), który daje im jednocześnie dostęp do bardzo dobrego pozycjonowania na platformie. Z drugiej strony sprzedawcy, którzy sami realizują dostawy (z własnego magazynu lub zlecając je zewnętrznemu podmiotowi innemu niż Amazon), w wielu kategoriach produktowych w praktyce nie są w stanie przebić się ze swoją ofertą na wysokie pozycje w wyszukiwaniu. Amazon już ogłosił, że rozwój usług fulfillment jest dla niego priorytetem, na który ma zostać przeznaczone w latach 2020-2021 aż 80 mld dolarów, wobec 58 mld łącznie w latach 2015-2019. Firma wskazuje również, że nie zależy jej na szybkim osiągnięciu zysków w tym obszarze, a nawet jest w stanie notować straty, a koncentruje się przede wszystkim na osiągnięciu jak największej skali.

Rozwój działań w zakresie logistyki, w tym samego fulfillmentu, prowadzi również Allegro. W III kw. br. spółka uruchomiła pilotaż programu Allegro Fulfillment, reklamowany również jako One Fulfillment by Allegro, który ma przypominać Fulfillment by Amazon. Na początku obsługa będzie z jednego magazynu położonego w Adamowie, gdzie pracować ma 1200 osób, przy czym firma zakłada, że mogą powstawać kolejne centra logistyczne. Poza usługami fulfillment Allegro wchodzi również w obszar tzw. logistyki ostatniej mili poprzez rozwój automatów paczkowych. Pierwsze zostały już zainstalowane w II kw. 2021 r., w planach jest postawienie 1,5 tys. maszyn do końca bieżącego roku, a docelowo ma ich powstać 3 tys. W całym bieżącym roku nakłady inwestycyjne Allegro mają wynieść 475-525 mln zł i zdecydowane większość z nich ma zostać przeznaczona właśnie na rozwój logistyki.

Swoje usługi fulfillment rozwijają również inne platformy e-commerce, jak m.in. AliExpress, czy Shopee. Obecnie nie są jednak dostępne dla polskich sprzedawców.

Ekspansja platform e-commerce w kierunku logistyki wynika z kilku czynników.

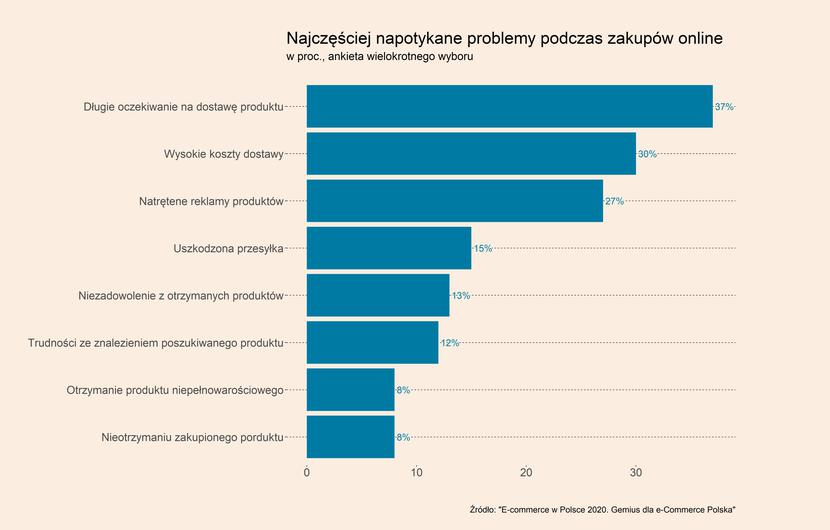

Po pierwsze, jest to coraz istotniejszy element walki o klienta. Jak wskazują badania przeprowadzone przez Gemius dla polskiego rynku e-commerce, kwestie związane z dostawą znajdują się wśród najważniejszych czynników motywujących nabywców do wyboru danego sklepu. Aż 41 proc. kupujących przywiązuje istotne znaczenie do kosztów dostawy, co oznacza, że jest to drugi najważniejszy czynnik wyboru sklepu po atrakcyjnej cenie produktu, którą wskazało 48 proc. respondentów. Czwartym najważniejszym czynnikiem jest z kolei krótki czas oczekiwania na dostawę (28 proc. odpowiedzi), a jako istotna kwestia wskazywana jest również dostępność różnych form dostaw (20 proc. odpowiedzi). Czynniki związane z logistyką są wskazywane także również jako najczęściej napotykane problemy podczas zakupów online. W przeciągu roku od przeprowadzonego badania, aż 37 proc. kupujących doświadczyło długiego oczekiwania na dostawę produktu, 30 proc. wskazywało na problem z wysokimi kosztami dostawy, a 15 proc. na uszkodzoną przesyłkę. Podobne są wyniki badań konsumenckich w innych krajach.

Przejęcie przynajmniej części operacji logistycznych pozwala na poprawę w zakresie dużej części wymienionych czynników, zwłaszcza szybkości i jakości dostawy, a przy odpowiedniej skali również na obniżenie jej cen dla odbiorców.

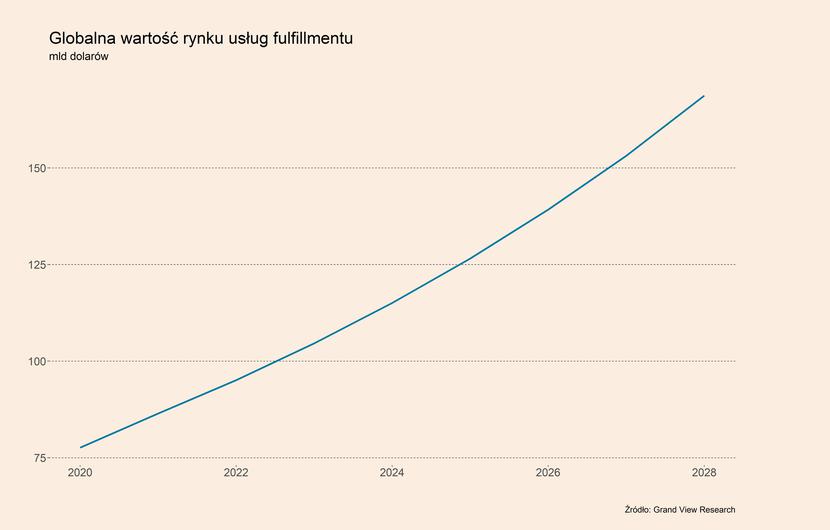

Drugim czynnikiem, który stoi za wchodzeniem platform e-commerce w obsługę logistyki, to chęć przejęcia części zysków generowanych przez firmy logistyczne, w tym wyspecjalizowane w świadczeń usług fulfillmentu. Zgodnie z danymi Grand View Research, rynek usług fulfillmentu ma rosnąć w tempie 10 proc. do 2028 r. Oznacza to, że jego wartość zwiększy się do tego czasu ponad dwukrotnie, z poziomu 77,6 mld USD w 2020 r. do 168,7 mld USD w 2028 r.

Trzecim czynnikiem jest lepsza ekspozycja marketingowa oraz trwalsze powiązanie sprzedawców z daną platformą zakupową. W momencie, kiedy sklep internetowy realizuje dostawy z własnego magazynu lub zleca fulfillment zewnętrznemu operatorowi, może on prowadzić swoją sprzedaż na różnych platformach, czy we własnym sklepie internetowym. W przypadku, kiedy fulfillment jest natomiast realizowany przez platformę to dla małych czy średnich sprzedawców oznacza to właściwie przywiązanie do sprzedaży za pośrednictwem tej platformy, ze względu na brak możliwości wysyłania takich przesyłek do innych klientów niż z platformy. Trudno sobie wyobrazić bowiem, żeby takie firmy jednocześnie więcej niż jednego dostawcę usług fulfillmentu. Dzięki temu platforma może w bardziej swobodny sposób kształtować swoją politykę cen i opłat dla sprzedających. Ponadto, w przypadku usługi FBA, Amazon wysyła wszystkie paczki z własnym logo, co wpływa na wizerunek platformy, ale uniemożliwia promocję sprzedawcy.

Czwarty czynnik wynika natomiast z obecnego etapu rozwoju rynku e-handlu, zarówno w Polsce, jak i na świecie. Pandemia bardzo mocno go przyspieszyła i wyzwoliła ogromne inwestycje w celu poprawy obsługi sprzedaży. Te platformy, które zbudują w najbliższych latach rozległą infrastrukturę dla obsługi swoich zakupów, bardzo znacząco umocnią swoją pozycję na rynku e-commerce, bo w dłuższej perspektywie tempo rozwoju spadnie, a sam rynek ustabilizuje się. Będzie się on tym samym opierał się na istniejącej infrastrukturze i jej posiadanie będzie bardzo mocno chroniło spółki przed potencjalnymi nowymi konkurentami.

Zjawisko rozwoju usług logistycznych przez platformy e-commerce będzie powodowało istotne konsekwencje dla wszystkich uczestników rynku. Dla sprzedających coraz silniejsze będą bodźce, aby związać się z usługami logistycznymi jednej z dużych platform. W Polsce w perspektywie kilku lat będzie to zapewne wybór pomiędzy Allegro i Amazonem. To sprawi, że z jednej strony obsługa handlu na tych platformach może być prostsza, ale z drugiej strona da im to większą kontrolę nad sprzedawcami. Dla kupujących będzie to w perspektywie kilku lat pozytywne zjawisko, które przyspieszy dostaw i jakość ich realizacji, ułatwi zwroty towarów, a pewnie także obniży koszty dostaw. Z kolei dla firm logistycznych, zwłaszcza wyspecjalizowanych w świadczeniu usług fulfillmentu będzie to bardzo poważna konkurencja, której część może nie przetrwać.

Podsumowanie pozostałych trendów w sektorze transportu i logistyki

W transporcie i logistyce utrzymuje się dobra koniunktura, co widać w notowaniach dużych światowych i polskich spółek z tego sektora. Kursy akcji większości z nich wzrosły w październiku lub utrzymywały się na podobnych poziomach, co we wrześniu. Widać to na mapie ciepła, gdzie notowania zostały przedstawione w odniesieniu do poziomów z grudnia 2020 r. (=100).

Największe wzrosty w stosunku do kursu akcji z końca poprzedniego roku w dalszym ciągu notuje MPC Container Ships, który bardzo mocno zyskał na wzroście popytu na fracht morski. Notowania spółki były o 213,9 proc. wyższe w październiku w stosunku do grudnia 2020 r., jednak znajduje się już wyraźnie poniżej szczytu z czerwca br., kiedy były wyższa aż o 343 proc. Wzrost kursów akcji o ponad 100 proc. w analizowanym okresie, zanotowały także OT Logistis (130,4 proc.) oraz Hapag-Lloyd (102,8 proc.).

Tracą natomiast przede wszystkim spółki, które działają w obszarach lotnictwa pasażerskiego (Enter Air), część operatorów pocztowych (np. Bpost – beligjski operator pocztowy), a także część dużych operatorów logistycznych (FedEx, CEVA Logistics).