Rośnie popularność usługi BNPL (buy now, pay later), będącej rodzajem kredytu konsumenckiego. W 2022 r. już 15 proc. Polaków miało okazję z niej skorzystać - o 3 pkt proc. więcej niż rok wcześniej. Jednocześnie odsetek tych, którzy nie słyszeli o takiej formie finansowania, spadł w ciągu roku o 6 pkt. – do 16 proc.

W badaniach przeprowadzonych na zlecenie BIK chęć skorzystania z usługi BNPL zadeklarowało już 40 proc. respondentów, w tym 16 proc. w sposób zdecydowany. Skłonność ta maleje wraz z wiekiem: od 46 proc. osób w wieku poniżej 45 lat, przez 41 proc. w wieku 45-54 lata, po 30 proc. osób w wieku 55 plus. Co trzeci Polak nie byłby skłonny skorzystać z tej usługi podczas zakupów online w przyszłości, a 28 proc. nie ma zdania na ten temat.

Niepokojący wzrost

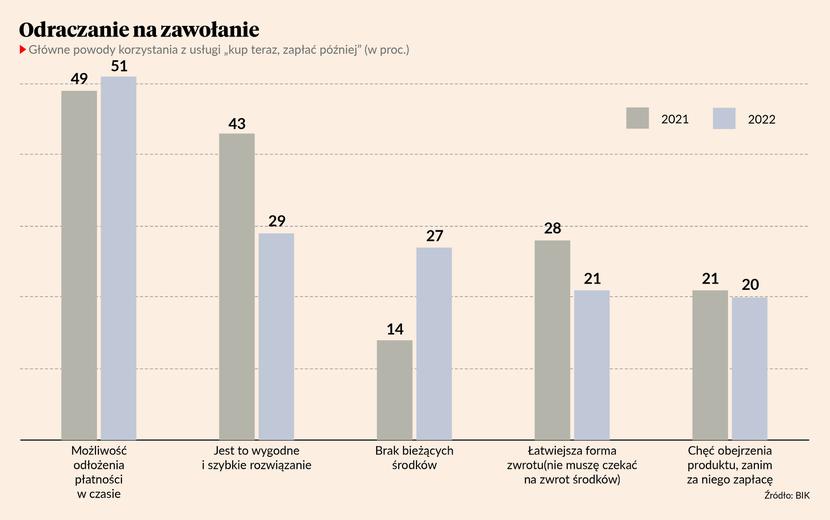

W Polsce z BNPL korzystają głównie osoby po 30 roku życia, o wysokim scoringu – prawie takim, jaki uzyskują kredytobiorcy ratalni, a nieco niższym niż posiadacze kart kredytowych. Kwoty są niewielkie, to zazwyczaj kilkaset złotych. Połowa klientów deklaruje, że do skorzystania z tej formy finansowania skłoniła ich możliwość odłożenia płatności w czasie. Jednak grono tych, którzy kupują, nie mając czym pokryć wydatków, niebezpiecznie się powiększa.

- W 2021 r. tylko 14 proc. badanych wskazało brak bieżących środków jako jeden z powodów korzystania z BNPL do realizacji zakupów, a w 2022 już 27 proc. To niepokojące zjawisko - oznacza, że nasz rynek zaczyna się niebezpiecznie przesuwać w kierunku osób, które przez BNPL chcą dokonywać zakupów, nie mając pieniędzy - mówi dr hab. Waldemar Rogowski, główny ekonomista grupy BIK i prof. SGH.

A stąd już prosta droga do przekredytowania konsumentów, bo mając zobowiązanie wobec kilku sprzedawców (polskie prawo nie nakłada tu ograniczeń), mogą nie być w stanie go obsłużyć. Z danych BIK wynika, że 20 proc. klientów spłaca zadłużenie w najpóźniejszym możliwym terminie, 8 proc. dopiero po przypomnieniu, połowa od razu, a 22 proc. systematycznie w ratach.

- Dlatego płatności BNPL powinny być brane pod uwagę przy obliczaniu zdolności kredytowej na tej samej zasadzie, jak każda inna pożyczka czy limit na karcie kredytowej. Klienci muszą też być bardzo wyraźnie informowani, że to forma zakupu, która wiąże się ze zobowiązaniem do spłaty, a nie zwykła metoda płatności - mówi Waldemar Rogowski.

Niebezpieczne rolowanie

Według Statisty w 2021 r. światowy rynek BNPL miał wartość 132 mld USD, zaś w latach 2022-30 wzrośnie o 43,8 proc. Natomiast prognozy Global Data zakładają średnioroczny wzrost od 2022 r. do 2026 r. wysokości 33,3 proc. wobec wartości 141,8 mld USD na koniec 2021 r.

- Światowy rynek dopiero dojrzewa do wielkiego skoku. W Stanach Zjednoczonych, które są gigantem w obszarze sprzedaży internetowej, w 2021 r. transakcje BNPL wyniosły 55 mld USD. Szacuje się, że w 2024 r. przekroczą 100 mld USD. W Niemczech w latach 2016-21 zakupy w systemie BNPL zwiększyły się z 3 do 20 proc. – mówi Waldemar Rogowski.

W USA rośnie także wskaźnik akceptacji transakcji. W 2021 r. 73 proc. konsumentów uzyskało zgodę na skorzystanie z płatności BNPL wobec 69 proc. rok wcześniej. Jednak rozwój rynku ma też swoje drugie, mniej przyjazne oblicze. Coraz powszechniejsze bowiem stają się opłaty za opóźnienia w spłacie. Czterech na dziesięciu Amerykanów, którzy mają BNPL, spóźnia się ze spłatą.

- W dodatku 50 proc. spłaca raty za zakupy w formule BNPL za pomocą karty debetowej, a 20 proc. kartą kredytową, czyli tak naprawdę roluje zobowiązanie. 10 proc. Brytyjczyków skorzystało z BNPL, ponieważ miało już zaległości z tytułu innych zobowiązań - zauważa Waldemar Rogowski.

Jego zdaniem problem nadmiernego zadłużania się może dotknąć także polski rynek. Szczególnie, jeśli podmioty oferujące tę usługę w poszukiwaniu nowych klientów, będą akceptowały osoby o niższym scoringu, a klienci nie będą świadomi tego, na jaką usługę finansową się zdecydowali.

Regulacja z głową

Brytyjczycy – w obawie przed niekontrolowanym wzrostem zadłużenia - podjęli już działania służące regulacji rynku BNPL. Wśród nich jest m.in. propozycja ograniczenia dopuszczalnej liczby transakcji do 12 rocznie, maksymalny 12-miesięczny okres na spłatę zadłużenia, zakaz doliczania odsetek i innych dodatkowych opłat związanych z wydłużeniem terminu spłaty powyżej 30 dni, czy włączenie BNPL pod nadzór FCA – odpowiednika polskiego Urzędu Komisji Nadzoru Finansowego.

W Polsce wkrótce wejdą w życie przepisy regulujące rynek BNPL. Dla instytucji pożyczkowych i branży fintech najważniejsze będą zmiany ustawy o kredycie konsumenckim (tzw. ustawa antylichwiarska). Od 18 maja m.in. będą musiały weryfikować zdolność kredytową klientów przed zawarciem umowy na bazie informacji od zewnętrznych dostawców. Od 1 stycznia 2024 roku pożyczkodawcy wejdą także pod nadzór KNF, która dotychczas prowadziła jedynie ich rejestr.

UE szykuje nową odsłonę dyrektywy o kredytach konsumenckich - CCD II, która będzie odnosić się do pożyczek wartości do 200 EUR, produktów BNPL, a także finansowania dłużnego, które klient zaciągnął na platformie P2P.

To tylko lenistwo

Radosław Nawrocki, prezes PayPo, jednego z liderów rodzimego rynku odroczonych płatności (największym pod względem wartości udzielonego finansowania jest Allegro) uważa, że ryzyko nadmiernego zadłużenia Polaków korzystających z BNPL jest niższe niż w krajach zachodnich. Tam bowiem gros firm umożliwia klientom „podpięcie” do konta karty kredytowej.

- To tworzy ryzyko finansowania jednego kredytu drugim i w efekcie – wpadnięcia w pętlę zadłużenia. W PayPo nie pozwalamy spłacać powstałego zadłużenia limitami kredytowymi oraz nie udzielamy kredytów konsolidacyjnych lub refinansujących. Nie chcemy ryzykować - mówi Radosław Nawrocki.

Jak podkreśla, konstrukcja prawna umów zawieranych z klientami na rodzimym rynku wyklucza także naliczanie dodatkowych kar umownych za opóźnienia w spłacie powyżej 30 dni.

- Nie jesteśmy w stanie zbudować sobie źródła przychodów z kar umownych – co stało się w pewnym momencie regułą za granicą. Zakładamy, że klient chce korzystać z wygody i funkcji płatniczej, a nie kredytu i nie ma złej woli, po prostu jest leniwy – mówi prezes PayPo.

Ok. 65-70 proc. klientów PayPo spłaca zadłużenie w ciągu 30 dni. Ich motywacją nie jest więc korzystanie z funkcji kredytowej, która występuje w przypadku 30-35 proc. pozostałych klientów.

- Ci, którzy faktycznie korzystają z funkcji kredytowej, rozkładają tę płatność na raty, płacą prowizję. To jest ta część klientów, co do której rzeczywiście nie wiemy, jak się zachowają – mówi Radosław Nawrocki.