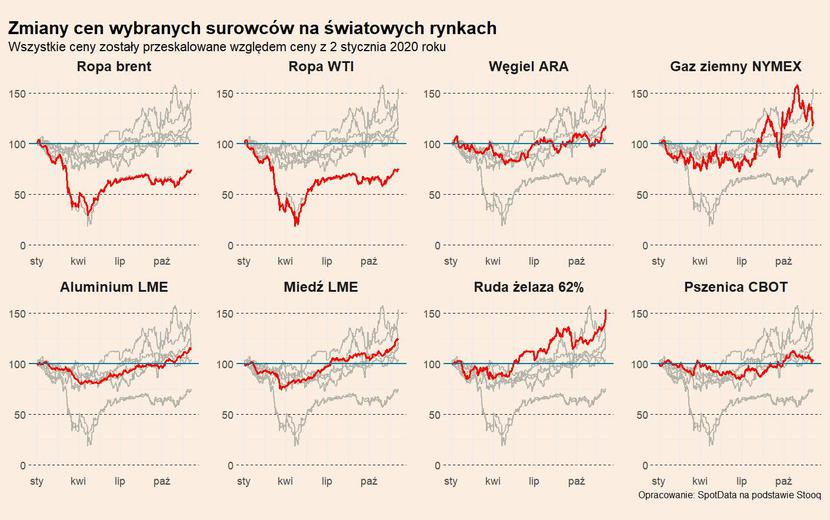

Surowce energetyczne

Drugi lockdown ma jak na razie zdecydowanie mniejszy wpływ na ceny ropy niż pierwszy. Ceny ropy Brent wręcz wzrosły na przestrzeni ostatnich tygodni do poziomu ponad 50 dolarów za baryłkę. Dopiero ostatnie informacje o ryzyku związanym z nowym wariantem koronawirusa i możliwym przedłużaniem obostrzeń w Europie uderzyły mocniej w ceny. Ale większe emocje niż lockdown budzą kwestie związane z wielkością cięć produkcji krajów OPEC, szczepionkami i perspektywami wzrostu popytu na ropę w 2021, czy w końcu ryzykiem powrotu na globalny rynek ok. 2 mln baryłek dziennie irańskiej ropy.

Kraje OPEC+ zdecydowały się w grudniu na poluzowanie wcześniejszych restrykcji i zwiększenie wydobycia o 500 tys. baryłek dziennie. Ostatecznie od stycznia cięcia względem przedepidemicznych poziomów mają wynieść 7,2 mln baryłek dziennie (w kwietniu i maju cięcia wyniosły 9,7 mln baryłek). Ewentualne zmiany będą dokonywane miesięcznie na podstawie oceny popytu. Decyzja ta była mniej optymistyczna niż wcześniej zapowiadano – wg oryginalnych planów cięcia miały zostać zmniejszone do 5,8 mln baryłek. Jednakże ze względu na drugą falę lockdownów i ograniczenia mobilności ludności plany te musiały zostać zrewidowane.

Rynek odebrał te informacje relatywnie optymistycznie. Kluczowe wydają się być dla niego perspektywy popytu na ropę w przyszłości. Pomimo olbrzymiej niepewności z tym związanej rok 2021 ma stać pod znakiem silnego odbicia. Według grudniowej prognozy amerykańskiej Agencji Informacji Energetycznej (EIA) konsumpcja ropy spadła w 2020 roku o 8,8 mln baryłek (do 92,4 mln baryłek dziennie), a w 2021 ma wzrosnąć o 5,8 mln baryłek odrabiając tym samym zdecydowaną część strat. Powrót konsumpcji do poprzednich poziomów umożliwiłby również zwiększanie wydobycia.

Czynnikiem, który może potencjalnie w 2021 roku przyczynić się do spadku cen ropy może być powrót przez USA do umowy nuklearnej z Iranem. Umożliwiłoby to powrót ok. 2 mln baryłek dziennie na globalny rynek – obecnie obowiązują amerykańskie sankcje, które skutkowały „zakazem” importu irańskiej ropy przez pozostałe kraje zachodniego świata.

Metale

Na rynkach metali trwa obecnie boom. Ceny większości metali są obecnie między 20 a 30 proc. wyższe niż były na początku roku. Wśród przyczyn należy wymienić m.in. oczekiwania szybkiego odbicia gospodarczego w 2021 roku, uruchomienie olbrzymich pakietów fiskalnych i monetarnych na świecie. Jednak kluczowym czynnikiem wydają się być Chiny. Władze Chin jako odpowiedź na kryzys wybrały masowe inwestycje infrastrukturalne – m.in. budowa nowych linii metra, kolei czy infrastruktury związanej z 5G. A budowy te wymagają wykorzystania metali. Do tego dochodzi boom w motoryzacji – dzięki obecnym zakupom cały rok 2020 ma zakończyć się z tylko 2 procentowym spadkiem zarejestrowanych samochodów. Niezwykle szybko, bo w ponad 100 procentowym tempie w ujęciu rocznym, rośnie sprzedaż samochodów elektrycznych. Przyczynia się do to znacznego wzrostu popytu na metale w Chinach i wzmaga potrzeby importowe.

Ceny metali rosną również ze względu na perspektywy związane z amerykańskim Nowym Zielonym Ładem. Dążenie ku zeroemisyjności wymagać będzie znacznych inwestycji w nowe źródła energii, nacisk na elektromobilność i termomodernizacje budynków. Realizacja tego projektu oznaczałaby wzrost popytu na metale, szczególnie metale ziem rzadkich lub metali wysokiej jakości wykorzystywanych w akumulatorach (np. niklu).

Surowce rolne

Według prognozy Międzynarodowej Rady Zbóż (IGC) z końca listopada w sezonie 2020/2021 pogłębiany będzie deficyt (produkcja ma być mniejsza niż konsumpcja przez co spadać będą zapasy). Głównym czynnikiem odpowiadającym za wzrost konsumpcji wydają się być Chiny, które potrzebują coraz więcej zbóż paszowych aby odbudować nadwątloną przez epidemię Afrykańskiego Pomoru świń trzodę chlewną. Widać to m.in. po szybko rosnącym eksporcie unijnych i amerykańskich zbóż do Chin.