Wzrost inflacji w Polsce podniósł notowania banków na giełdzie. Rośnie bowiem prawdopodobieństwo rychłych podwyżek stóp procentowych w Polsce. A przy wyższych stopach banki mogą zarobić więcej. Które najwięcej?

W sierpniu inflacja w Polsce wzrosła do 5,4 proc., wobec 5 proc. w lipcu. Szerzej piszemy o tym w analizie dotyczącej samej inflacji. Wskazujemy tam m.in., że w tym roku inflacja może dojść nawet do 6 proc., a bank centralny może pod koniec roku rozpocząć cykl podwyżek stóp procentowych. Choć kluczowa dla Rady Polityki Pieniężnej (organ NBP) będzie perspektywa przyszłorocznej inflacji, a nie bieżąca dynamika cen.

Na podwyżki stóp procentowych ewidentnie liczą inwestorzy kupujący akcje banków na warszawskiej giełdzie. Indeks WIG-Banki mocno wzrósł po publikacji danych GUS i znajduje się już wyraźnie powyżej poziomu sprzed pandemii COVID-19.

Co ciekawe, na razie nie widać, by kondycja finansowa samych banków wróciła do stanu z początku 2020 roku. W ciągu 12 miesięcy do czerwca zysk netto sektora bankowego był na poziomie 40 proc. tego, co osiągnięto rok wcześniej. Choć trzeba zauważyć, że bardzo mocna poprawa wyników ma miejsce w tym roku. W samym drugim kwartale wynik netto sektora był już na poziomie 75 proc. tego sprzed dwóch lat, czyli sprzed pandemii. Poprawie wyników sprzyjają dwa zjawiska: malejące odpisy na ryzyko kredytowe, co wynika z wyraźnej poprawy sytuacji makroekonomicznej kraju, oraz przyspieszenie akcji kredytowej, szczególnie w obszarze kredytów hipotecznych dla gospodarstw domowych. W całym roku zysk może już wrócić do przedkryzysowej normy.

Inwestorzy najwyraźniej licząc, że istotnym czynnikiem wpływającym na poprawę wyników będą podwyżki kosztu pieniądza. Dlaczego ma to znaczenie? Z kilku powodów.

Po pierwsze, przy zerowych stopach marże odsetkowe banków są niskie – różnica między oprocentowaniem kredytów i depozytów kurczy się, ponieważ stopy depozytowe nie mogą spaść poniżej zera (klienci wtedy będą preferowali gotówkę). Po drugie, część kredytów ma ustawowo ograniczone oprocentowanie, które powiązane jest z tzw. stopą lombardową NBP. Przy niskich stopach banki mają ograniczone możliwości generowania zysków na takich kredytach. Po trzecie, dla banków ważna jest stoma krzywa dochodowości, czyli sytuacja, w której rentowność obligacji długookresowych jest wyraźnie wyższa niż krótkoterminowa stopa procentowa – np. WIBOR. Wtedy samo inwestowanie w obligacje może przynosić niezły zysk.

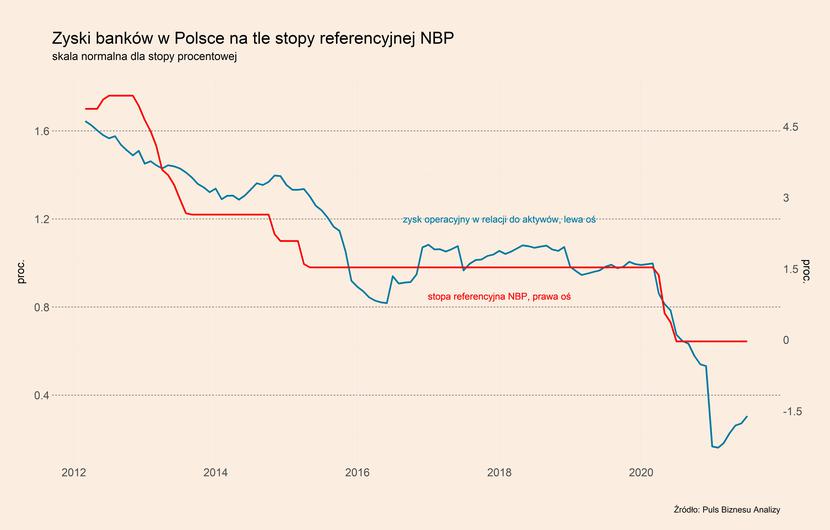

Jak widać na wykresie, zyskowność banków i stopa referencyjna NBP podążają w miarę równolegle.

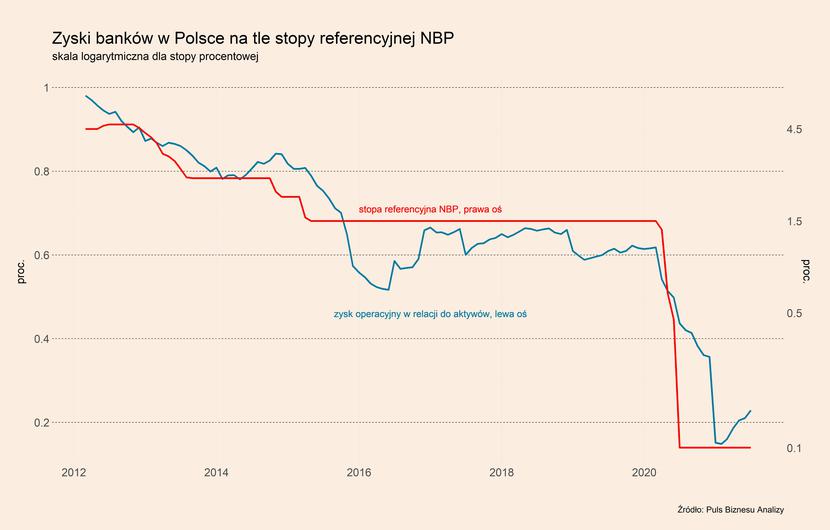

Ale jeszcze ważniejszy jest fakt, że wpływ stóp na wyniki banków jest większy przy niskich stopach niż przy wysokich. Pokazujemy to na kolejnym wykresie, na którym stopa NBP jest zademonstrowana na skali logarytmicznej, czyli takiej, która zwiększa widoczność i znaczenie zmian dziejących się przy niskich wartościach. Widać, że tak liczona korelacja stopy NBP i zyskowności banków jest jeszcze wyższa. Dlaczego? Obniżka stopy NBP z 0,5 do 0,1 proc. mogła mieć taki wpływ na wyniki sektora bankowego jak obniżka stopy NBP z 4,5 do 2,5 proc. Im niższe są stopy, tym mniejsza możliwość obniżania kosztów depozytów w relacji do kosztów kredytów. Poza tym, z mechanicznego punktu widzenia przy niskich stopach zmiany mają relatywnie większe znaczenie – obniżka z 0,5 na 0,1 to redukcja aż o 80 proc.

To oznacza, że nawet niewielkie ruchy stopami przez bank centralny mogą bardzo istotnie poprawić wyniki banków. Czy takie zmiany rzeczywiście nastąpią? Okaże się zapewne w listopadzie. Gdyby miało ich nie być to pole do rozczarowań inwestorów będzie bardzo duże.

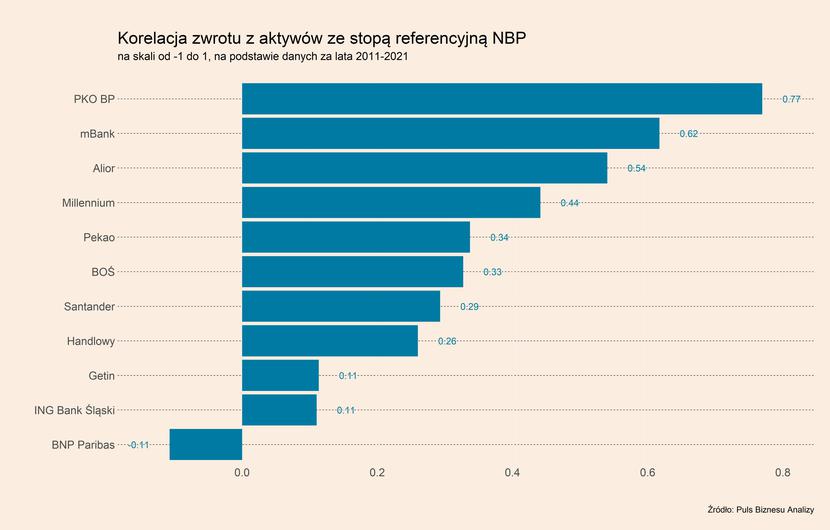

Poniżej pokazujemy, które banki mogą potencjalnie najwięcej zyskać na zmianie polityki pieniężnej. Na wykresie widać korelację (miarę tego, czy zmienne poruszają się równolegle) zyskowności poszczególnych banków ze stopą referencyjną NBP. Najwięcej teoretycznie zyskać może lider rynku, czyli PKO BP. Jest to dość łatwo wyjaśnić. Przede wszystkim, bank ma dużą bazę rachunków, których oprocentowanie nie będzie rosło wraz z zaostrzaniem polityki pieniężnej. Są to depozyty bieżące ludności, które cechują się niską mobilnością (kwestia przyzwyczajeń). Ponadto, PKO BP aktywnie udziela kredytów konsumpcyjnych, które przy wyższych stopach mają znacznie wyższą zyskowność.

Ale oczywiście na pozytywne nastroje wokół banków wpływają też inne czynniki niż tylko perspektywa zmian stóp procentowych. O niektórych, jak malejące koszty ryzyka, czy szybki wzrost akcji kredytowej, już wspomniano. A warto jeszcze dodać, że w minionych miesiącach wzrosły nadzieje, że sprawa kredytów frankowych nie podąży najgorszą możliwą ścieżką dla banków.