W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

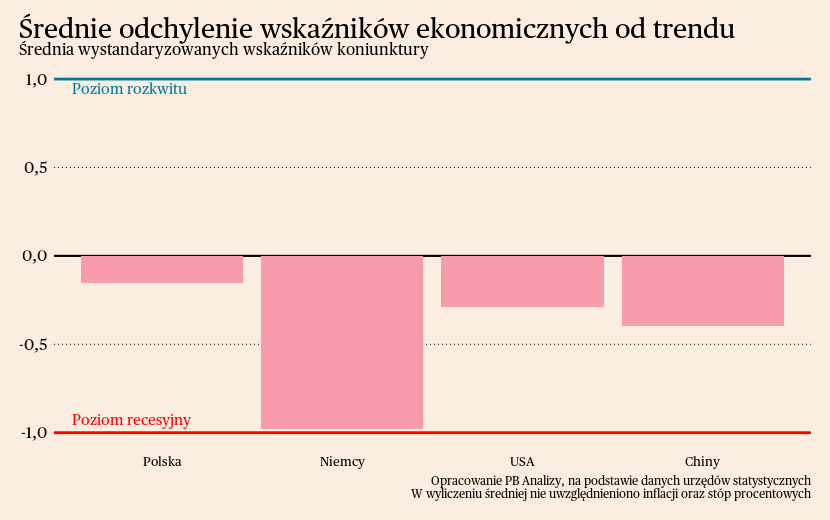

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej trendu długookresowego. Najkorzystniej przedstawia się kondycja polskiej gospodarki, gdyż większość wskaźników poprawia się już od kilku miesięcy. Stany Zjednoczone również znajdują się w korzystnym położeniu. Rynek pracy w USA jest rozgrzany i tworzy kolejne miejsca pracy, co przekłada się na skłonność do konsumpcji gospodarstw domowych. Inflacja chwilowo wzrosła, ale znajduje się pod kontrolą. W Chinach kryzys skupia się głównie na rynku nieruchomości. Nie ma oznak, żeby Pekin miał plan wyprowadzenia kraju ze stagnacji, która objęła wszystkie sektory gospodarki. W najgorszym położeniu są Niemcy, gdzie kryzys dotyczy prawie wszystkich obszarów aktywności ekonomicznej. Niemiecki przemysł tkwi w kryzysie.

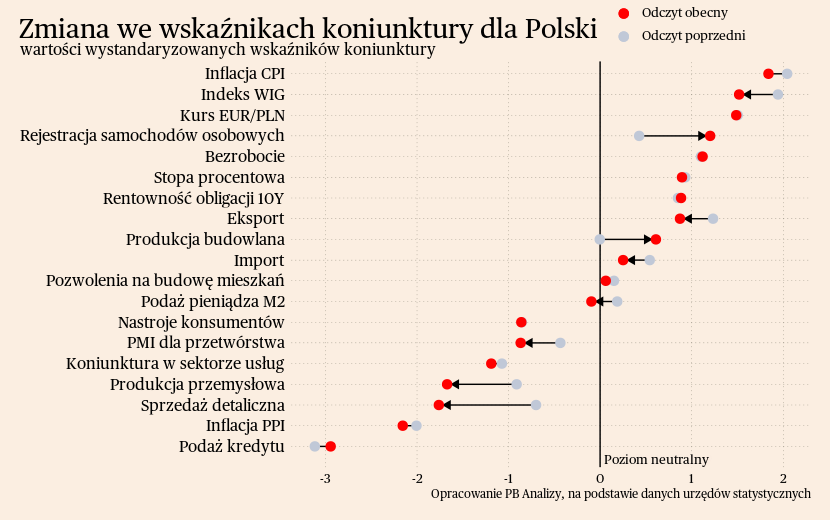

Polska

Spadek inflacji oraz poprawa koniunktury nie przekładają się na reakcję Rady Polityki Pieniężnej. We wtorek RPP zadecydowała o pozostawieniu stóp procentowych na dotychczasowym poziomie. W ocenie Rady dotychczasowe ożywienie aktywności ekonomicznej nie powoduje zwiększonego ryzyka inflacji. W następnych miesiącach spadki inflacji będą najprawdopodobniej kontynuowane ze względu na obniżenie cen żywności i paliw. Dodatkowo, w innych krajach europejskich możliwe są cięcia stóp procentowych, które przez kanał kursu walutowego wspierałyby dezinflację w Polsce. Ryzyko dla dalszego schodzenia inflacji stanowi natomiast szybki wzrost płac oraz poprawa popytu krajowego.

Scenariusz dla Polski: Trwa ożywienie gospodarki, które przyjmuje charakter nieco bardziej dynamiczny od oczekiwanego. W czwartym kwartale zeszłego roku wzrost PKB mógł znaleźć się między 1,5 a 2 proc., natomiast w pierwszej połowie obecnego roku będzie zbliżony do 2,5-3 proc. Główną siłą pchającą PKB w górę jest odbicie konsumpcji wynikające z odbudowy potencjału nabywczego ludności. Aczkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi największe ryzyko dla scenariusza odbicia naszej gospodarki.

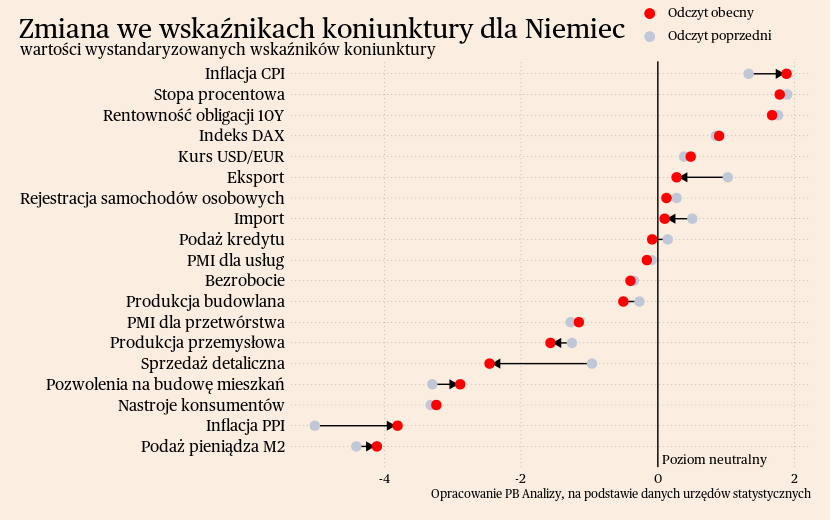

Niemcy

Przemysł w Niemczech znajduje się w wyraźnym kryzysie. Produkcja przemysłowa w Niemczech spadła w listopadzie o 4,8 proc. r/r oraz 0,7 proc. m/m. Gdyby taka dynamika miesięczna utrzymała się przez rok, to produkcja zmniejszyłaby się o 8,1 proc. Kontrakcja produkcji dotyczy wszystkich branż za wyjątkiem sektora chemicznego, który korzysta na stabilizacji cen gazu oraz efekcie niskiej bazy z roku poprzedniego.

Załamanie się popytu jest kluczowym czynnikiem, który przyczynia się do problemów w niemieckim przemyśle. Spowolnienie eksportu wynika z mniejszej skłonności do konsumpcji w gospodarstwach domowych w całej Unii Europejskiej oraz z ekonomicznej stagnacji w Chinach. Również w Niemczech konsumenci wydają mniej, ze względu na szok inflacyjny, który obniżył ich realne dochody. Teraz, gdy dochody zaczynają powoli rosnąć, podwyższona inflacja i napięcia polityczne na świecie powodują wzrost niepewności, skłaniając ludzi do większej ostrożności w wydawaniu pieniędzy.

Do spowolnienia wzrostu produkcji przemysłowej przyczynia się także wyczerpanie wzrostów w sektorze motoryzacyjnym. Dotychczas producenci pojazdów korzystali na poluzowaniu napięć w łańcuchach dostaw i z realizacji zaległych zamówień. Obecnie według badań instytutu Ifo sytuacja w branży jest stabilna, toteż motoryzacja nie ma rozpędu, aby podnieść resztę przemysłu.

Scenariusz dla Niemiec: Niemiecka gospodarka znajduje się w płytkiej recesji. Najważniejszym problemem jest podwyższony poziom niepewności, skłaniający gospodarstwa domowe oraz firmy do ograniczenia wydatków. Zakładamy, że PKB Niemiec w IV kwartale 2023 roku zmniejszyło się o 0,5 proc. r/r. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm, ale będzie to widać dopiero w drugim kwartale 2024 r.

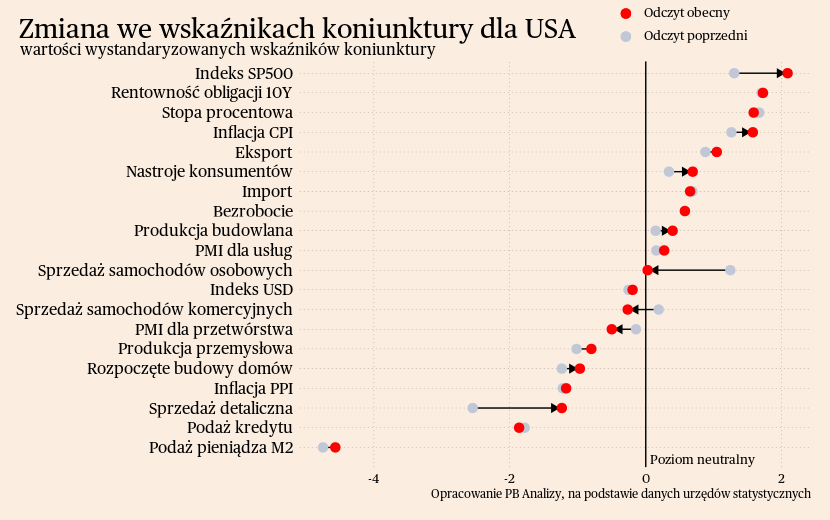

USA

W Stanach Zjednoczonych utrzymuje się tendencja do dezinflacji, która, jak się przewiduje, będzie nadal postępować. Ostatni wzrost wskaźnika inflacji CPI – z 3,1 proc. r/r w listopadzie do 3,4 proc. w grudniu – był głównie efektem tymczasowych czynników. Ten wyższy odczyt wynika z rosnących cen żywności i energii, podczas gdy tzw. inflacja bazowa osiągnęła najniższy poziom od maja 2021 roku. Obecnie największy wpływ na wzrost cen mają usługi, szczególnie te związane z imputowanymi kosztami najmu. Wskaźnik ten, ze względu na swoją konstrukcję, reaguje z pewnym opóźnieniem na zmiany na rynku mieszkaniowym, a analiza innych dostępnych danych wskazuje na potencjalną kontynuację trendu dezinflacyjnego w zakresie imputowanych czynszów. W pozostałych sektorach usługowych wzrost cen wynika z przesunięcia popytu na usługi po zniesieniu obostrzeń pandemicznych, jednak ten efekt powinien stopniowo zanikać. Te dwa czynniki prawdopodobnie przyczynią się do dalszego ochłodzenia inflacji w nadchodzących miesiącach.

Rynek pracy w USA pozostaje w dobrej kondycji. Bezrobocie utrzymuje się bez zmian na poziomie 3,7 proc., czyli blisko historycznych minimów. Najszybciej zatrudnienie wzrasta w sektorze informatycznym oraz zakwaterowaniu i gastronomii, które odrabiają jeszcze straty po pandemii. Najwolniej rośnie liczba pracowników w przetwórstwie, czego źródłem jest przesunięcie popytu gospodarstw domowych w kierunku usług. Rynek pracy odzyskuje efektywność dopasowań pracodawca-pracownik, którą utracił podczas pandemii. Lepsza efektywność rynku pracy przekłada się na wolniejszy wzrost kosztów pracy oraz większe poczucie stabilności dochodów dla gospodarstw domowych, gdyż łatwiej znaleźć im zatrudnienie.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie 1,5-2 proc. rok do roku.

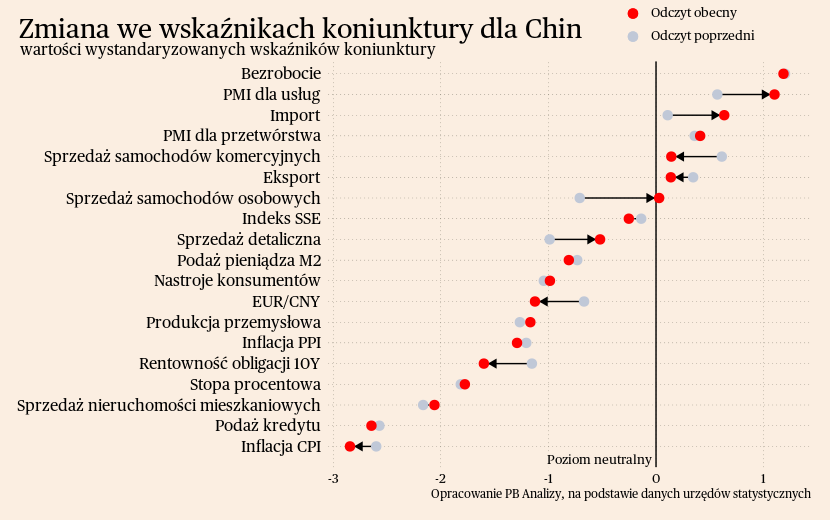

Chiny

W poprzednim tygodniu nie pojawiły się nowe istotne dane z Chin. Gospodarka delikatnie odżyła, ale Pekin nie stworzył trwałych rozwiązań na wyzwania strukturalne, takie jak nadmierne zadłużenie władz lokalnych czy przeinwestowania gospodarki. Na razie główną odpowiedzią władz centralnych jest pobudzanie państwowych inwestycji w infrastrukturę oraz przekazywanie środków do władz lokalnych na regulację zobowiązań. Przejściowo ukryje to skutki kryzysu, jednak w przyszłości nierównowagi ponownie się ujawnią i obciążą gospodarkę Państwa Środka.

Scenariusz dla Chin: Zakładamy, że Chiny będą rozwijały się w średnim tempie ok. 4-5 proc. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane. A jednocześnie kraj jest już zamożniejszy niż 5-10 lat temu i trudno utrzymać mu wysokie dynamiki rozwoju.