Pierwsza połowa kwietnia była słaba, druga nadganiała, maj natomiast wygląda nadzwyczaj pozytywnie – stwierdził w tym tygodniu Rafał Brzoska, prezes InPostu. Gdy firmom kurierskim idzie dobrze, powody do zadowolenia ma wyceniany na NewConnect na ok. 46 mln zł Pointpack. Integruje on je, wykorzystując własną technologię, z punktami odbioru i nadania paczek. Zdaniem analityków kryje w sobie duży potencjał.

Analitycy wierzą w potencjał Pointpacku

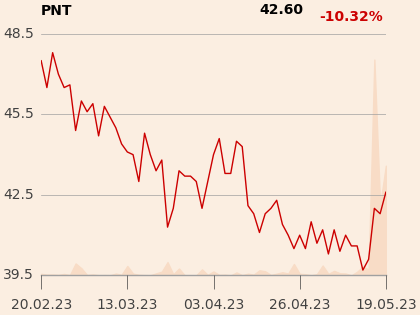

Kurs spółki, ok. 42 zł, jest na niemal tym samym poziomie co rok wcześniej – minimum wyniosło 25 zł, a maksimum 49,7 zł. W tym okresie analitycy Ipopemy Securities najpierw obniżyli wartość godziwą akcji Pointpacku do 60 zł (w maju 2022 r.), a następnie do 55 zł (w lipcu), po czym zaczęli ją podwyższać: w grudniu do 65 zł, a 17 maja do 70 zł, co oznacza 75-procentowy potencjał wzrostu. Ciągle utrzymują rekomendację „kupuj”. Dla porównania: jeszcze we wrześniu 2021 r. wartość godziwą akcji wyznaczyli na 125 zł przy kursie 69 zł.

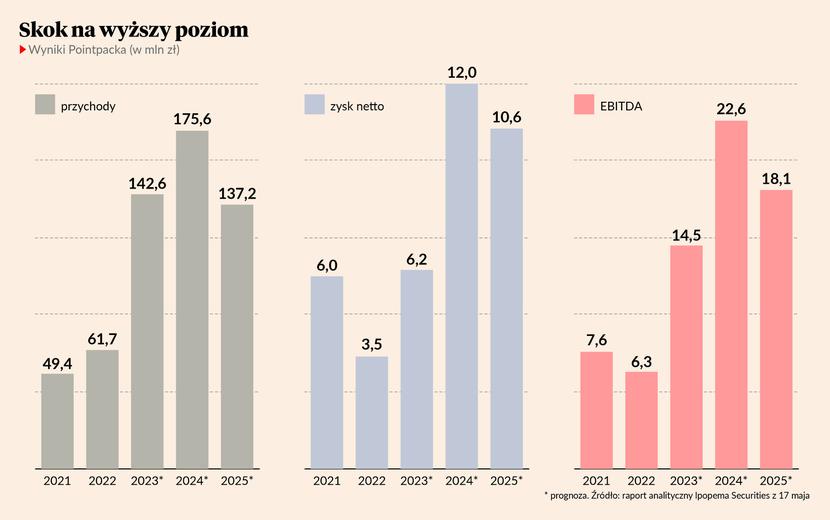

W I kw. spółka obsłużyła o 51 proc. więcej przesyłek r/r (7,6 mln), co pozwoliło jej zwiększyć przychody o 42 proc. do 17,4 mln zł. Zysk netto spadł z 1,1 do 0,2 mln zł, z EBITDA z 1,6 do 1 mln zł. Wynikało to głównie z przygotowań kontrolowanej od połowy 2022 r. przez Pointpack firmy P2A Box (za 51 proc. udziałów zapłacił 6 tys. zł, wartość pozostałego pakietu będzie zależna od wyników) do przedłużających się dostaw 2 tys. automatów paczkowych dla Poczty Polskiej.

„Skala wzrostu podstawowego wolumenu paczek w Pointpacku (+51 proc. r/r w 1Q23) w naszej ocenie powinna być bardziej dostrzeżona przez rynek. Naszym zdaniem jest jeszcze miejsce na dalszą poprawę efektywności punktów PUDO („pick up, drop off”) oraz wzrost wolumenów, który szacujemy na poziomie 32 i 26 proc. w latach 2023/2024 (wobec 23-24 proc. zakładane wcześniej), co pozwoli istotnie zmniejszyć wpływ presji kosztowej w podstawowym biznesie spółki. Natomiast w projekcie P2A przesuwamy moment dostarczenia połowy sprzętu na 2024 r. z uwagi na bieżące opóźnienia w kontrakcie z Pocztą Polską” – napisał Marcin Nowak, autor raportu.

Skokowy wzrost na horyzoncie

Pointpack zakończył 2022 r. z 16,5 tys. punktów PUDO. W tym roku, zdaniem analityka Ipopemy, ma ich być 17,6 tys., w 2024 r. 19,2 tys., a w 2025 r. 20 tys. W bieżącym kwartale spółka spodziewa się uruchomienia usług dla kolejnego operatora pocztowego. Rekordowy wolumen obsłużonych przesyłek w I kw. w obliczu malejącej sprzedaży detalicznej i spadającego udziału e-commerce (według GUS) uznaje ona za dobry prognostyk na resztę roku. Spodziewa się w nim przełomu w międzynarodowej ekspansji.

– Zakładamy uruchomienie usług na wybranych rynkach Unii Europejskiej w tym roku. Nie możemy jednak obecnie określić, czy wpływ tych działań na przychody w 2023 r. będzie istotny. Mimo tego, że wyniki rynku polskiego są doskonałym prognostykiem, to przyjęcie oferty w innych krajach może być różne – mówi Marek Piosik, prezes Pointpacku.

Firma ma w tym roku zwiększyć skalę biznesu ponaddwukrotnie. Analityk Ipopemy spodziewa się wzrostu przychodów z 61,7 do 142,6 mln zł, a zysku EBITDA z 6,3 do 14,5 mln zł. W podstawowym biznesie te wartości mają wzrosnąć odpowiednio do 77,7 i 7,5 mln zł. Resztę dołoży kontrakt realizowany przez P2A: 65 mln zł sprzedaży i 7 mln zł wyniku EBITDA.

Pointpack jest obecny na NewConnect od końca 2018 r. Przejście na główny rynek GPW sygnalizował już w 2021 r. Komisja Nadzoru Finansowego (KNF) zatwierdziła jego prospekt 27 stycznia 2023 r. Związanych z tym planów spółka nie komentuje.