I.

Polityka Trumpa pogarsza nastroje w niemieckiej chemii

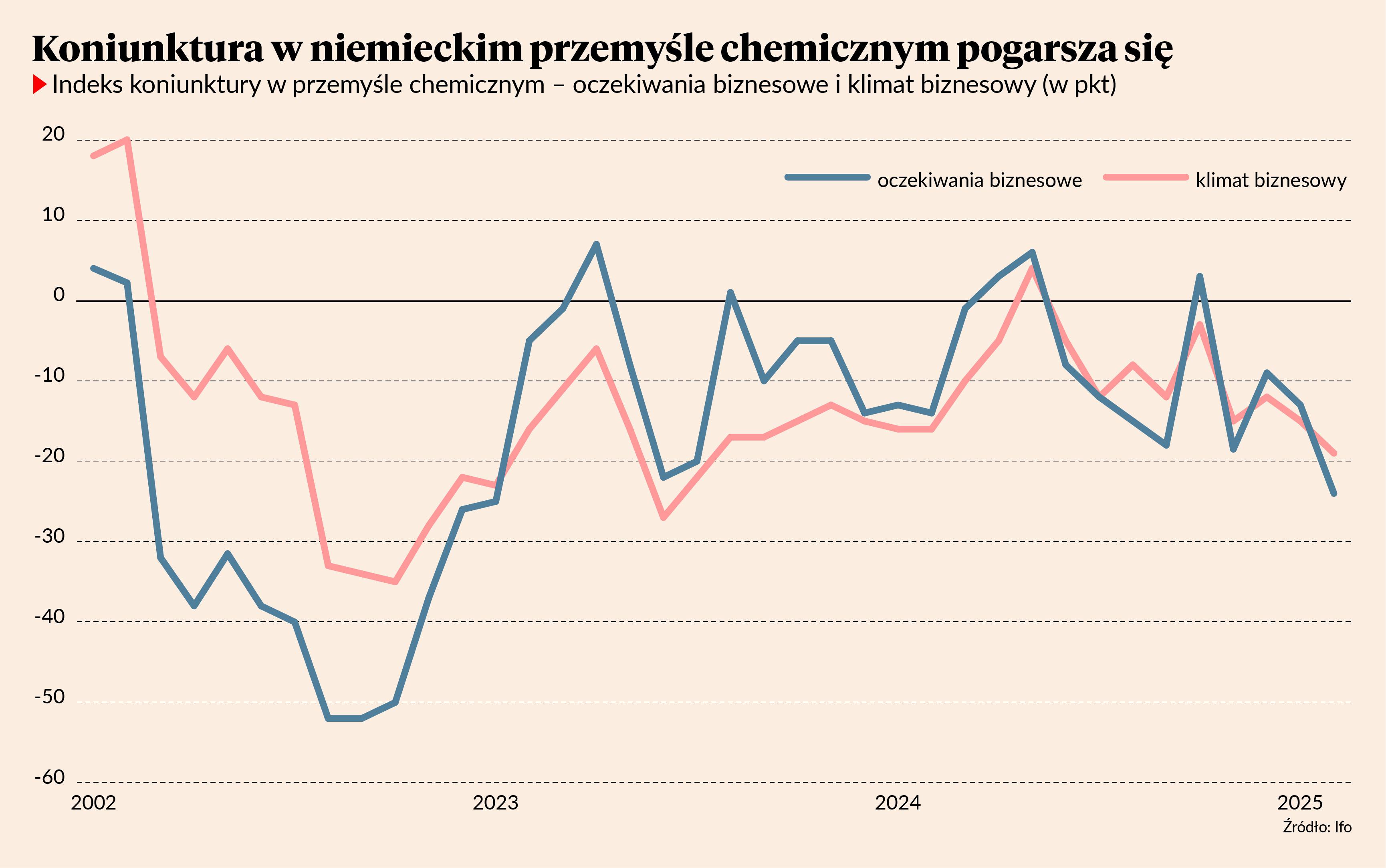

W lutym indeks Ifo oczekiwań biznesowych w przemyśle chemicznym w Niemczech spadł do -23,3 punktów z -12 punktów w styczniu (dane odsezonowane). To najniższy poziom od początku 2023 r. Indeks oczekiwań dotyczących eksportu także spadł znacznie poniżej zera. To zapewne konsekwencja zapowiedzi Donalda Trumpa dotyczących nakładania ceł na produkty z Europy. Niemieccy przemysłowcy obawiają się eskalacji wojny handlowej USA i Europy. Amerykańskie cła mogą stać się kolejnym czynnikiem osłabiającym przemysł chemiczny w Niemczech, który przeżywa już kryzys z powodu wysokich kosztów energii i niskiego popytu. Wskaźnik klimatu biznesowego Ifo w niemieckiej chemii spadł w lutym do poziomu -18,2 (z -14,8 w styczniu) Jak ocenia instytut Ifo, który co miesiąc bada nastroje w niemieckim przemyśle, w obliczu obciążeń firmy planują ograniczać swoją produkcję i wdrożyć dalsze redukcje zatrudnienia.

II.

Szanse na zawieszenie broni rosną, ceny gazu spadają

Na początku marca ceny gazu w Europie (Dutch TTF) były o 32 proc. niższe od poziomu z początku lutego. Przyczyną spadków stała się rosnąca presja ze strony USA na zakończenie wojny w Ukrainie. W ostatnich dniach ceny gazu ponownie wzrosły po zapowiedziach prezydenta USA dotyczących nałożenia nowych sankcji na Rosję.

Z toczącymi się rozmowami nad zakończeniem działań wojennych w Ukrainie rynek wiąże nadzieje na wznowienie dostaw rosyjskiego gazu do Europy. W lutym Goldman Sachs ocenił, że przywrócenie przepływu rosyjskiego gazu przez Ukrainę obniżyłoby ceny gazu w Europie od 36 do 56 proc. w stosunku do scenariusza bazowego. Niższe ceny gazu przełożyłyby się na poprawę kondycji europejskich producentów nawozów. Zakończenie walk może potencjalnie przyczynić się także do obniżenia cen amoniaku w Europie, gdyż mógłby zostać przywrócony do funkcjonowania rurociąg Togliatti-Odessa, którym przed wojną przepływało ok. 2,5 mln ton amoniaku rocznie przeznaczonego na rynki zagraniczne.

III.

Wysoki import nawozów azotowych do Europy

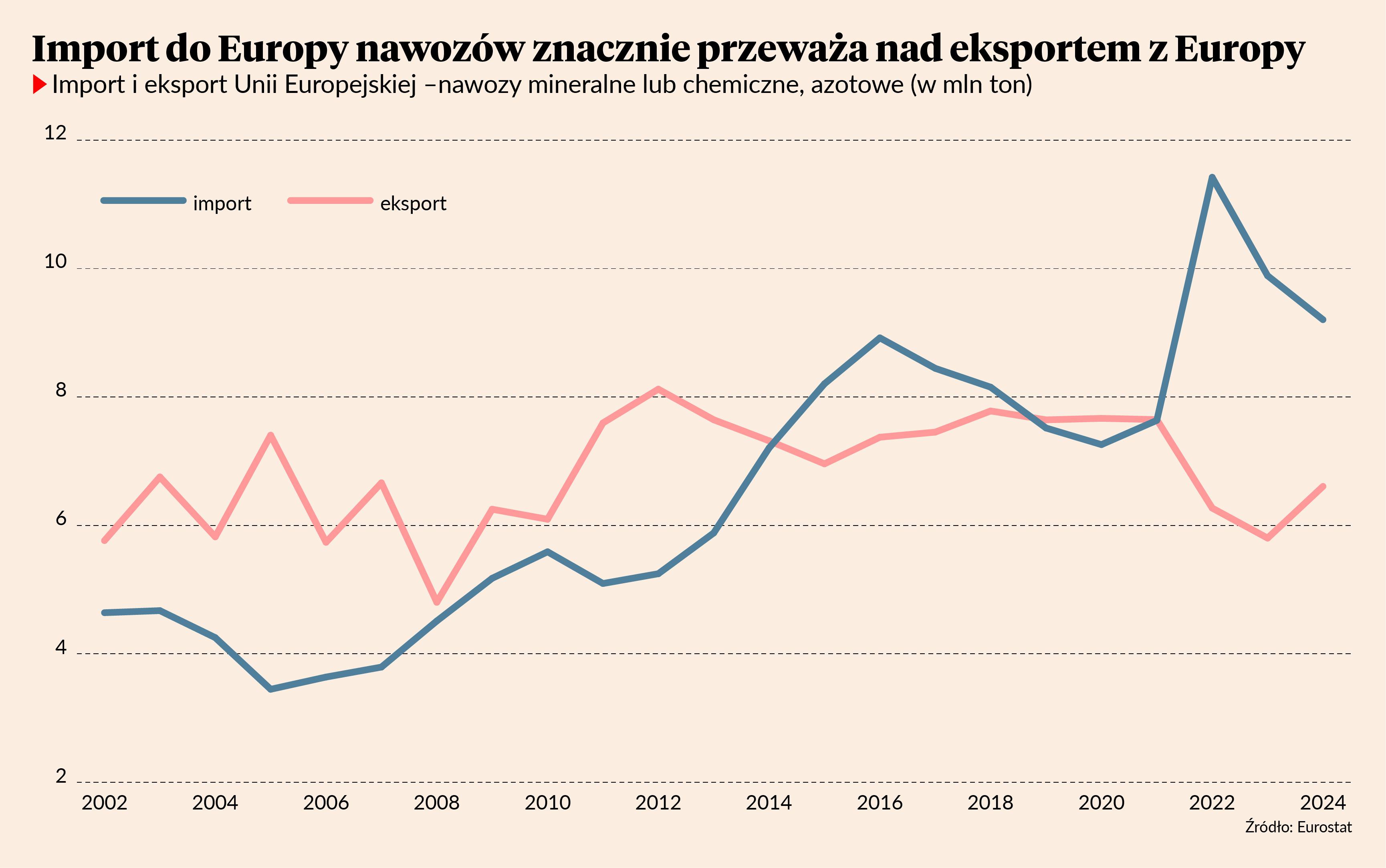

Od momentu wybuchu wojny w Ukrainie znacznie spadł europejski eksport nawozów, a import gwałtownie wzrósł. Wysokie ceny surowców sprawiły, że produkcja nawozów stała się mniej opłacalna. Europejskie nawozy są teraz mniej konkurencyjne na rynkach globalnych i w Europie. Ostatnie dane za 2024 r. pokazują pewne odbicie w eksporcie, i zmniejszenie importu. Stało się to za sprawą m.in. stosunkowo niższych cen gazu w 2024 r. w porównaniu do 2023 r. i działań optymalizacyjnych europejskich producentów. Jednak wciąż europejscy producenci znajdują się pod silną presją konkurencji.

Pod naciskiem producentów i m.in. polskiego rządu Komisja Europejska przedstawiła pod koniec stycznia 2025 r. projekt nowych ceł na nawozy importowane z Rosji i Białorusi. Zaraz po ogłoszeniu projektu przez Komisję Europejską kurs akcji grupy Azoty skoczył o 3,7 proc., do najwyższego poziomu od maja 2024 r.

IV.

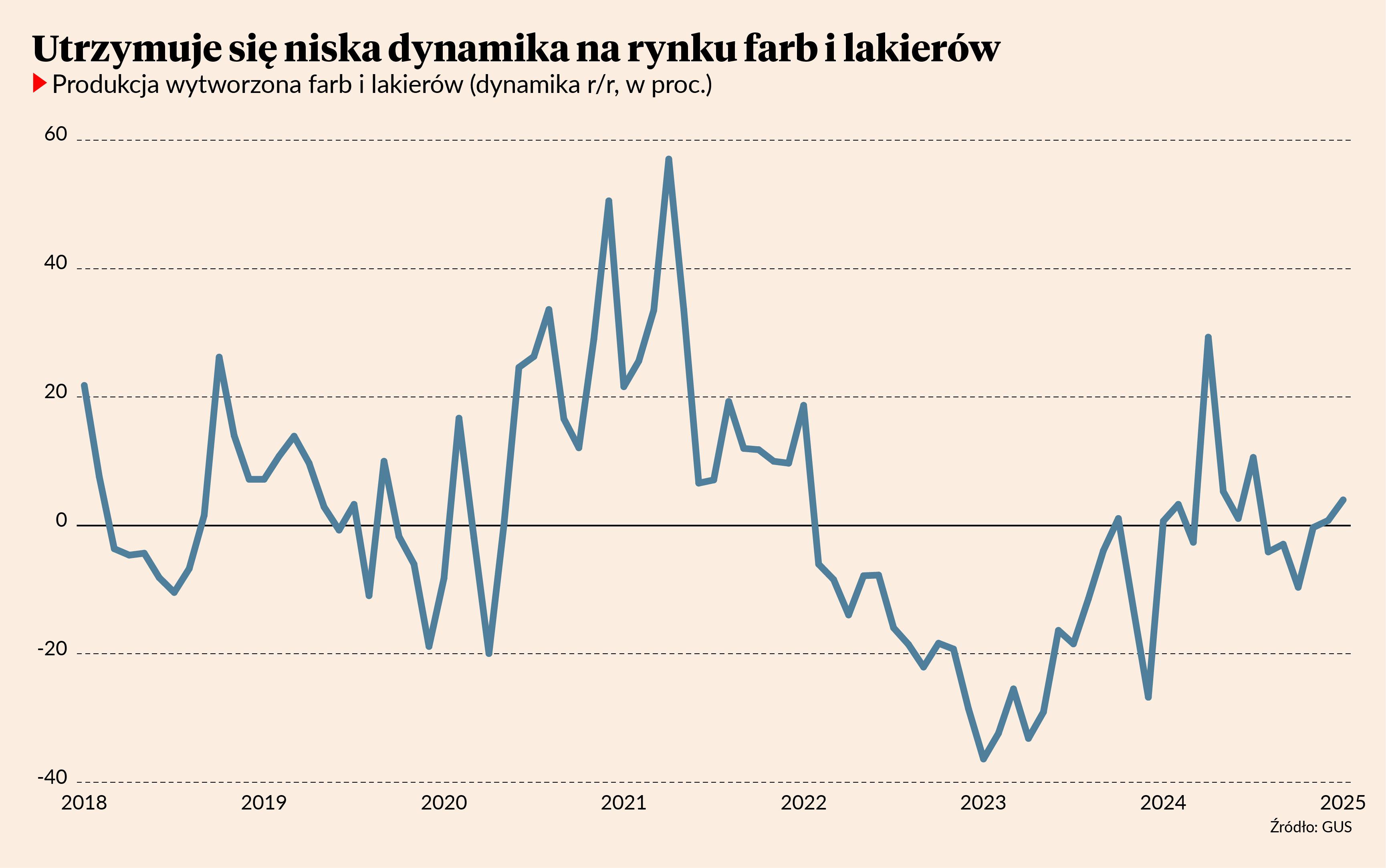

Spowolnienie na rynku farb utrzymuje się

Na początku 2024 r. produkcja farb i lakierów w Polsce wzrosła w ujęciu rok do roku, jednak pod koniec roku spadła poniżej poziomów z 2023 r. Ogółem w 2024 r. wyprodukowano w Polsce nieco więcej farb i lakierów niż w kryzysowym roku 2023 (wzrost w ujęciu ilościowym wyniósł 2,2 proc.). Podobna stagnacja na rynku farb panuje w Europie. Według danych Eurostatu w grudniu 2024 r. produkcja farb i lakierów w Europie stanowiła ok. 92 proc. poziomu z 2021 r.

Rynek farb znajduje się w fazie spowolnienia. Konsumenci rzadziej decydują się na remonty mieszkań, więc popyt na farby dekoracyjne jest ograniczony. Rynkowi farb nie sprzyjają wysokie stopy procentowe i stagnacja na rynku mieszkaniowym. Z kolei spowolnienie w przetwórstwie ogranicza popyt na farby i lakiery ze strony przemysłu.

V.

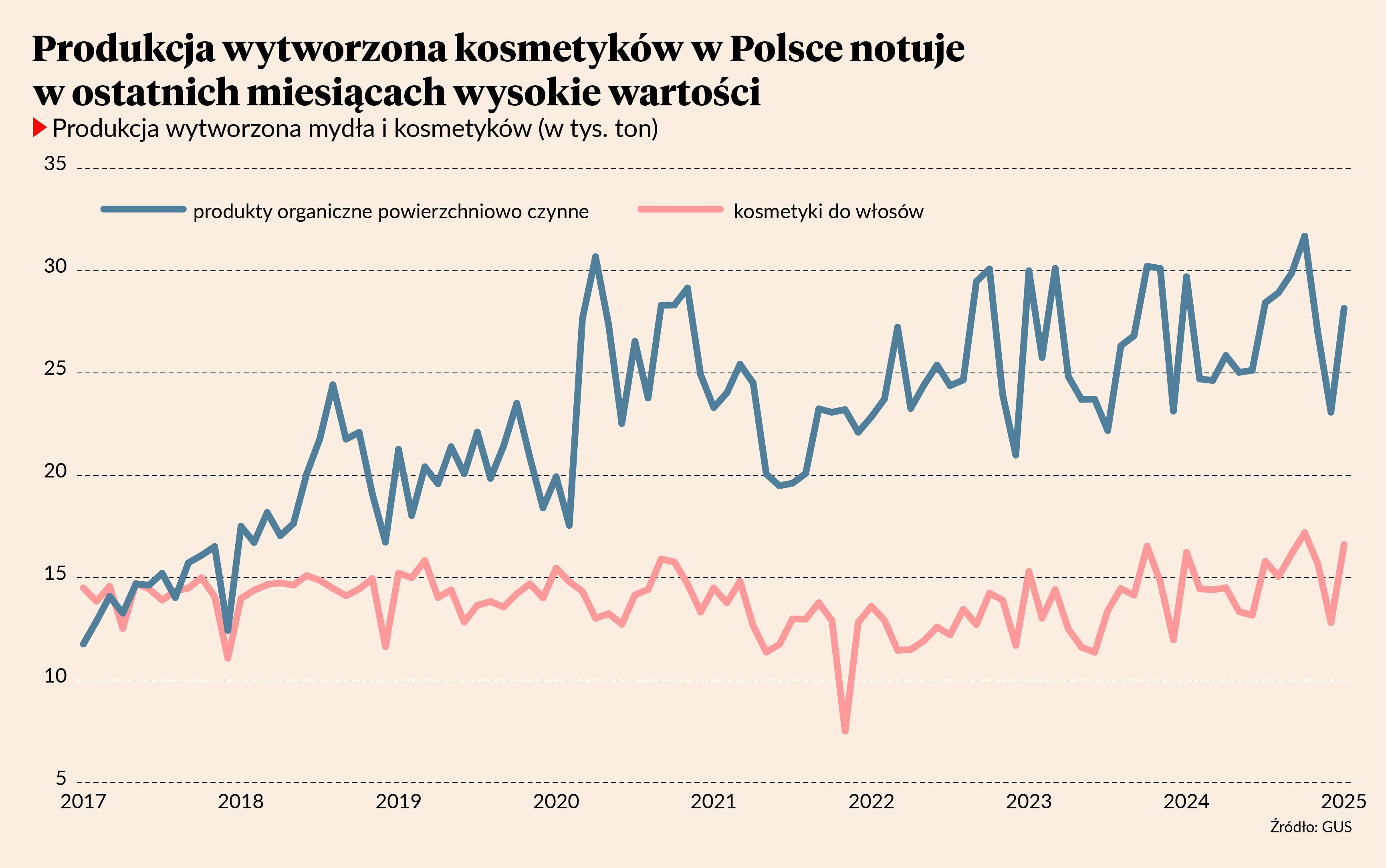

Produkcja kosmetyków w Polsce rośnie

W październiku 2024 r. produkcja produktów organicznych powierzchniowo czynnych i mydła w Polsce wyniosła 32 tyś ton, natomiast produkcja kosmetyków do włosów 17 tyś. ton. To był najlepszy miesiąc w historii pod względem poziomu produkcji tego asortymentu (przynajmniej od 2005 r., od kiedy dostępne są porównywalne dane).

W styczniu 2025 produkcja była już nieco niższa, jednak faktem jest, że branża kosmetyczna radzi sobie stosunkowo dobrze na tle innych gałęzi polskiego sektora chemicznego. Wydaje się, że wynika to ze specyfiki produkowanego asortymentu – są to towary pierwszej potrzeby, wszak konsumenci troszczą się o higienę osobistą niezależnie od koniunktury gospodarczej. Jednocześnie przemysł kosmetyczny jest nieporównanie mniej zależny od cen surowców energetycznych niż inne branże chemiczne.