Więcej i więcej — tak z roku na rok wygląda polska wymiana handlowa. Coraz więcej firm odważnie wychodzi za granicę, ale też coraz więcej towarów sprowadzamy. W 2017 r. eksport wzrósł o 11,8 proc., do 206,6 mld EUR, a import o 13,9 proc., do 206,1 mld EUR. W obu przypadkach tempo wzrostu było najszybsze od 2011 r. W I półroczu 2018 eksport urósł o 5,7 proc., a import o 7,9 proc. Spora w tym zasługa mocnego zintegrowania naszej gospodarki ze światową. W rankingu opisującym uczestnictwo w globalnym łańcuchu wartości (patrz ramka) Polska zajmuje 6. miejsce.

— Nie da się jednoznacznie stwierdzić, że zawsze im większy udział w łańcuchach dostaw, tym lepiej. Wszystko jest relatywne — w stosunku do poziomu rozwoju, potencjału, dostępności siły roboczej, położenia itd. Plusy i minusy członkostwa kraju w takim łańcuchu w dużej mierze pokrywają się zaś z plusami i minusami handlu międzynarodowego ogółem — mówi Piotr Bartkiewicz, ekonomista mBanku.

I choć ciężko rozstrzygnąć, czy stopień powiązań jest dobry, czy zły, to na pewno warto poznać, jakie ma konsekwencje.

Białe…

Pierwszy pozytyw wskazany przez eksperta z mBanku to transfer technologii, która wspiera produktywność, a tym samym wzrost gospodarczy. Drugi — korzyści ze specjalizacji.

— To podstawowy argument za handlem międzynarodowym. Kraje mają bowiem przewagi w produkcji różnych dóbr, a handel umożliwia im koncentrację na produkcji tego, w którym jest ona największa. Teorie odnośnie do tego, jaka jest natura tej przewagi, są różne — począwszy od absolutnej poprzez komparatywną, a skończywszy na bardziej skomplikowanych modelach, ale ostateczny wniosek jest jeden — kraj specjalizuje się w tym, w czym jest lepszy od innych — mówi Piotr Bartkiewicz.

Z tą sprawą związane są kolejne korzyści wyróżnione przez eksperta, a więc możliwość wykorzystania naturalnych przewag wynikających z położenia i poprawa efektywności alokacji zasobów w gospodarce.

— Nie ma sensu, żeby w każdym kraju robiono wszystko. Przykładowo, nie ma sensu, żeby każdy kraj miał swojego producenta samochodów, bo to kończyłoby się po prostu kiepskiej jakości samochodami. Dlatego tak to historycznie ewoluowało, że przemysł bardzo mocno się konsolidował — dodaje Piotr Bartkiewicz.

…czarne…

W specjalizacji jednak też nie powinno się przesadzać. Ryzyko nadmiernej specjalizacji, a więc zależności od jednego, konkretnego sektora, to jeden w potencjalnych minusów członkostwa w GVC (global value chain).

— Jeżeli jest to sektor bardzo cykliczny, czyli produkuje dobra, na które popyt jest bardzo zmienny, zwiększa to wahania w całej gospodarce i ogranicza zagregowany dobrobyt. W lepszej sytuacji jest kraj, który specjalizujesię w kilku sektorach, najlepiej takich, które nie są ze sobą skorelowane — mówi Piotr Bartkiewicz.

Jest też ryzyko, że kraj wyspecjalizuje się w czymś, co jest ślepym zaułkiem w rewolucji technologicznej.

— Na przykład w węglu, który nagle, z powodów politycznych czy środowiskowych, przestaje być produkowany — dodaje ekonomista mBanku.

Do tej części listy (tu już konkretnie na przykładzie Polski) można dopisać jeszcze jedną pozycję — ograniczenie albo wręcz brak możliwości samodzielnego ustalania cen. Zapisujemy po stronie minusów, bo w obliczu rosnącej presji kosztowej, z którą borykają się nasze firmy, trudność w przerzucaniu jej na ceny produktów jest nie lada wyzwaniem.

— Jeżeli nasza firma jest w takim łańcuchu, nie może powiedzieć kontrahentowi z Niemiec czy Czech: „słuchaj, rosną mi koszty, więc podnoszę ceny”. Dlaczego? Bo zagraniczny kontrahent zastąpi ją inną firmą — komentuje Jakub Borowski, główny ekonomista Crédit Agricole Bank Polska.

…i odcień szarości

Kolejna sprawa to kwestia powiązania ze światem takim łańcuchem, a więc zależność od zagranicznej koniunktury. Trudno przyporządkować ją do plusów bądź minusów, bo gdy jest dobrze (za granicą) — to nam dodaje, a gdy źle — odejmuje.

Zespół ekonomistów PKO BP wyliczył, że w 2011 r. ok. 29 proc. naszego PKB zależało od popytu zza granicy. Trzy lata później było to już ok. 34 proc., co oznacza, że nasze powiązanie ze światem wzrosło w tym czasie mniej więcej o jedną szóstą.

— Na bazie danych za 2011 r. nasze powiązanie z Wielką Brytanią szacowaliśmy na 2 proc. Tyle z naszego PKB odebrałoby całkowite odcięcie gospodarki brytyjskiej od świata poprzez wszelkie kanały. Uwzględnialiśmy nie tylko bezpośrednią wymianę Polski z Wielką Brytanią, ale także pośrednią, np. poprzez niemieckie samochody tam eksportowane, do których my dostarczamy części. W nowszych danych wartość ta wzrosła do 2,8 proc. W przypadku Niemiec, od których byliśmy i w dalszym ciągu jesteśmy najbardziej zależni, liczba ta wzrosła z 5 do 6 proc. — mówi Marcin Czaplicki, ekonomista PKO BP.

Szacunki zespołu PKO BP sugerują, że przenoszenie negatywnych impulsów popytowych zza granicy do kraju, w szczególności przez powiązania w ramach GVC, stało się łatwiejsze. Marcin Czaplicki podkreśla jednak, że odejmowanie od naszego PKB podanych wartości dotyczy tak naprawdę sytuacji ekstremalnych, głównie kryzysów gospodarczych, a te zdarzają się raz na wiele lat.

— W krótszym okresie niewątpliwie bardziej widoczne są plusy związane z dodatkowym impulsem gospodarczym, jakim jest zagraniczny popyt, które są dodatkowo potęgowane przez długoterminowe korzyści związane z transferem technologii i wiedzy — podkreśla Marcin Czaplicki.

Polski case

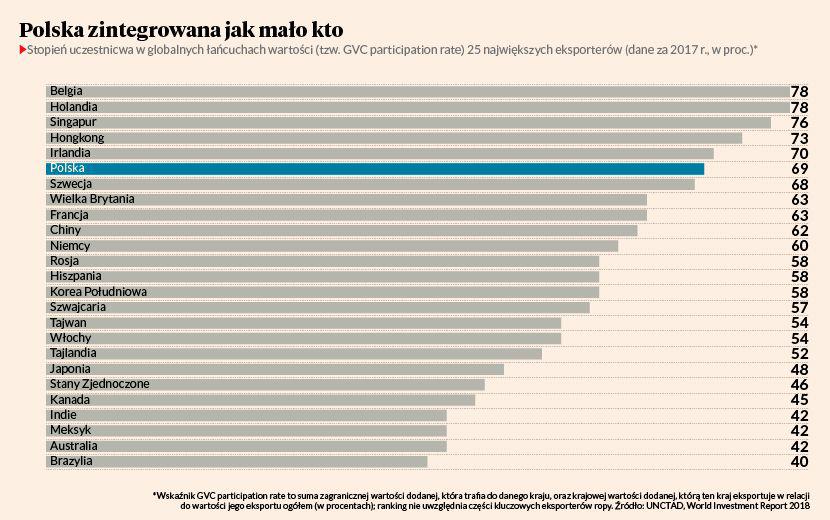

W najnowszej edycji raportu UNCTAD „World Investment Report 2018” znajdziemy zestawienie przedstawiające 25 największych eksporterów (bez większości kluczowych producentów ropy) z uwzględnieniem stopnia uczestnictwa w GVC w 2017 r. Wartość eksportu uplasowała Polskę na 22. miejscu, ale stopień uczestnictwa w GVC — szóstym. W drugim przypadku mówimy konkretnie o 69 proc., które jest naszą wartością tzw. GVC participation rate.

W uproszczeniu, wskaźnik jest sumą wartości dodanej napływającej zza granicy i wchodzącej w skład produkcji krajowej (tzw. komponent upstream) oraz wartości dodanej generowanej w danym kraju, która jest kolejno importowana przez zagranicę (komponent downstream), podzieloną przez całkowitą wartość eksportu danego kraju.

W rankingu UNCTAD Polska rzuca się w oczy nie tylko dzięki wysokiej wartości tego wskaźnika, ale także jego strukturze. Piątkę krajów, które są przed nami, wyróżnia wyraźna przewaga komponentu upstream (w uproszczeniu importowego ramienia GVC). U nas jest to mniej więcej pół na pół. „Ekstremalnie” dużo komponentu downstream (eksportowego) ma Rosja.

— U części liderów zestawienia przewaga komponentu upstream wynika prawdopodobnie z tego, że są to wielkie huby transportowe, a więc miejsca, w których następuje przeładunek. Rosja z kolei dostarcza dobra, które są potem częścią globalnych łańcuchów dostaw, ale na tym tak naprawdę jej rola w łańcuchach się kończy, bo gdy się wydobywa i nie inwestuje, udział zagranicznej wartości dodanej w produkcji krajowej jest bliski zeru — tłumaczy Piotr Bartkiewicz.

Sposób, w jaki Polska jest wpięta w globalne łańcuchy wartości, w połączeniu z siłą, a więc relatywnie wysoką wartością wskaźnika GVC, eksperci interpretują pozytywnie.

— Wygląda na to, że jesteśmy bardzo dobrze zintegrowani wewnątrz łańcuchów dostaw. Co ważne, jesteśmy nie tylko odbiorcą wartości dodanej zza granicy, ale generujemy także dużo wartości dodanej wewnątrz kraju i dostarczamy ją kolejno dalej za granicę — mówi Piotr Bartkiewicz.

— Wysoki stopień uczestnictwa Polski w GVC to dobra wiadomość, podobnie jak to, że mamy stosunkowo dużo komponentu upstream. Pomijając wyjątkowe przypadki, można bowiem powiedzieć, że im go więcej, tym lepiej, bo świadczy to o tym, że zajmujemy stosunkowo wysoką pozycję w łańcuchu. Innymi słowy, nasza rola nie kończy się na dostarczaniu „wsadu” do produkcji zagranicznej — dodaje Marcin Luziński, ekonomista BZ WBK.

Ekspert z mBanku zaznacza także, że jesteśmy dość mocno zdywersyfikowani, jeżeli chodzi o strukturę przemysłu, a to by oznaczało, że część wskazanych w tekście potencjalnych czynników ryzyka wynikających z członkostwa w GVC jest u nas jeszcze mniej prawdopodobna.

Czym są łańcuchy wartości

Global Value Chain (GVC) — w tłumaczeniu dosłownym globalny łańcuch wartości, często nazywany także globalnym łańcuchem produkcji czy dostaw. Przydomki wartość, produkcja i dostawa są stosowane zamiennie, choć tak naprawdę nie są synonimami. Między tym, że dany kraj jest w takim łańcuchu dostarczycielem wartości, a więc towarów i usług o wysokiej wartości dodanej, po których zostaje w gospodarce coś więcej niż pensja pracownika zatrudnionego w przysłowiowej montowni, a dostarczycielem „czegokolwiek” różnica jest bowiem ogromna.

Specyfika dostarczanych dóbr to tylko jedna ze spraw, która różnicuje sposób uwikłania danego kraju w sieć wzajemnych powiązań handlowych. Kluczowe jest także, co i w jakiej ilości odbieramy, a nawet relacja między tym, ile dostarczamy i odbieramy. Zjawisko jest złożone i o prostym stwierdzeniu „im więcej powiązań, tym lepiej” trzeba zapomnieć. Po pierwsze dlatego, że żeby powiedzieć więcej, trzeba dokładnie wiedzieć, ile, a to zależy od sposobu pomiaru, których jest wiele. Po drugie, żeby powiedzieć lepiej, należałoby przyjąć, że członkostwo w GVC ma tylko plusy, a to nieprawda.