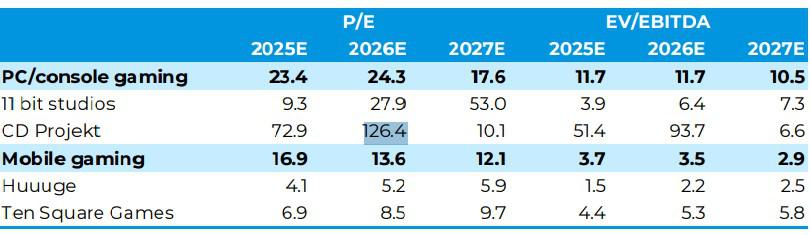

Analitycy BM mBanku w raporcie datowanym na 9 lipca 2025 r. odnieśli się do sytuacji w polskiej branży gamingowej. W ich opinii obraz jest mieszany. Mimo udanego półrocza specjaliści ostrzegają przed spowolnieniem – wiele spółek wykorzystało już większość możliwości. Tylko nieliczne wyróżniają się na tle dojrzałego rynku, który zdaje się czekać na świeże impulsy. Widzą szanse głównie w przypadku Huuuge, podczas gdy inne firmy stają przed większymi wyzwaniami. Podkreślają przy tym, że kursy walut mają istotny negatywny wpływ na ich wyceny, a każde odwrócenie trendu zapewniłoby zauważalne wsparcie.

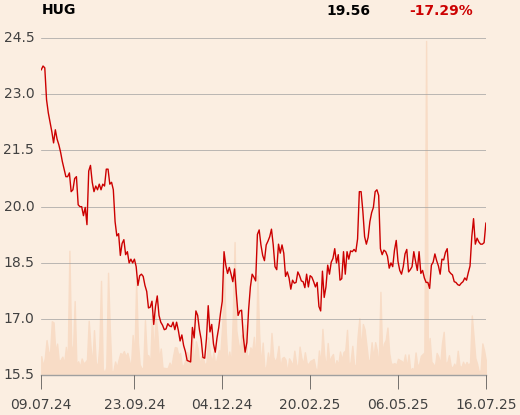

Huuuge: lider na tle sektora

Huuuge jako jedyna spółka w zestawieniu utrzymał rekomendację „kupuj”. Poprawa wyników to efekt stabilizacji segmentu kasynowego, wzrostu sprzedaży w sklepie internetowym oraz restrukturyzacji obejmującej redukcję zatrudnienia o 30 proc. Choć inwestorzy z niepokojem patrzą na strategię fuzji i przejęć, spółka nadal generuje silne przepływy pieniężne. Cena docelowa ustalona została na 28,90 zł przy kursie 19 zł, co daje potencjał wzrostu na poziomie aż 52,1 proc.

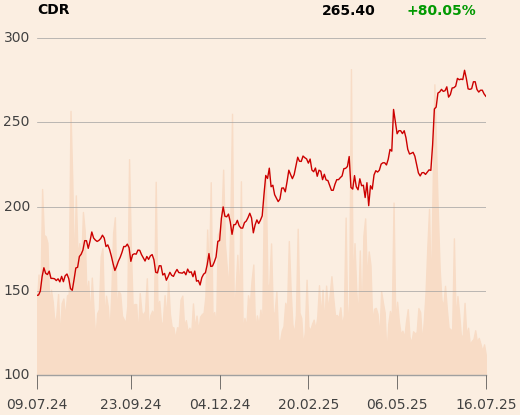

CD Projekt: stabilna jakość, ograniczony potencjał

CD Projekt (sprzedaj) pozostaje solidną marką z mocnym portfelem IP i 1,5 mld zł gotówki, ale po ponad 60-procentowym wzroście kursu od grudnia 2024 r. oraz przy silnym złotym potencjał do dalszych zwyżek jest niski. BM mBanku ustalił cenę docelową na 258 zł przy kursie 274 zł, co daje 5,8 proc. możliwego spadku.

11 bit studios: bez paliwa na dalszy wzrost

Zdaniem autorów raportu, premiera „The Alters" poprawiła wizerunek 11 bit studios po wcześniejszych problemach, ale brak kolejnych premier w najbliższym czasie studzi nastroje. Największy projekt – remake „Frostpunka" – pojawi się najwcześniej w 2027 r. Cena docelowa w przypadku tych akcji ustalona została na 193 zł przy kursie na poziomie 199,80 zł. Oznacza to spadek o 3,4 proc. Rekomendacja sprzedaj.

Ten Square Games: nisza bez rozpędu

Nowy tytuł „Trophy Hunter" celuje w wąski i zdominowany przez jednego gracza rynek gier myśliwskich. TSG może zdobyć część udziałów, ale skala tego segmentu ogranicza wzrost. Główny konkurent tego gatunku generuje około 5 mln USD miesięcznie i odpowiada za 70 proc. rynku.

Cena docelowa to 87,80 zł przy kursie 83,60 zł, zaś potencjał wzrostu to jedynie około 5 proc. Rekomendacja sprzedaj.

PCF Group: brak danych, brak kierunku

W przypadku PCF Group analitycy mBanku zdecydowali się zawiesić rekomendację z powodu braku informacji o rentowności projektów i niepewnych przepływów pieniężnych. Spółka stoi przed kluczowym wyborem: albo pozyska znaczący kapitał zewnętrzny, albo przeprowadzi głęboką restrukturyzację i zmieni model biznesowy.

Pełen raport mBanku do pobrania poniżej: