W ciągu ostatnich pięciu miesięcy dolar stracił do złotego rekordowe 11 proc. W miarę jak słabną nastroje na światowych rynkach, rośnie ryzyko, że amerykańska waluta wróci do łask. Niestety, to z pewnością odbiłoby się na kondycji złotego i giełdy. Jak na takie niebezpieczeństwo przygotować własny portfel akcji? Odpowiedź jest prosta. Wystarczy dodać do niego spółki korzystające na silniejszym dolarze.

Sprzyjające wiatry

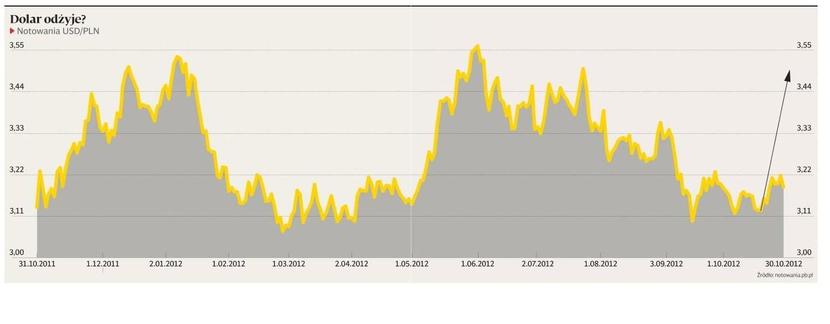

Wczoraj notowania amerykańskiej waluty znalazły się na poziomie 3,20 zł. To już prawie 4 proc. więcej niż w dołku sprzed sześciu tygodni. Analiza techniczna zapowiada dalsze zwyżki. Kurs „zielonego” znalazł się przy solidnym wsparciu. To dolne ograniczenie lekko rosnącego kanału, w którym notowania poruszają się od roku.

Zgodnie z regułami sztuki czytania wykresów spodziewać się można przynajmniej solidnego odbicia. W skrajnym, negatywnym dla złotego, przypadku zwyżki dolara mogłyby nawet sięgnąć poziomu 3,62 zł. Sforsowanie wsparcia i dalsza przecena dolara to znacznie mniej prawdopodobny scenariusz. Potrzebne do tego byłyby nowe impulsy — albo niekorzystne dla dolara, albo wspierające złotego. Niestety, na horyzoncie nie widać nic takiego. Złotemu nie pomagają słabe dane makro z kraju.

Odwrotnie jest z dolarem. Amerykańska gospodarka zaczęła sprawiać pozytywne niespodzianki, a większej presji na „zielonego” nie powinien wywrzeć trzeci program skupu aktywów przez Rezerwę Federalną. Wszystko dlatego, że inwestorzy odrobili lekcję z poprzednich interwencji Bena Bernankego i jego kolegów.

Pamiętając pokaźne zyski po poprzednich edycjach QE, swoimi zakupami akcji i wyprzedażą dolara wyprzedzili działania Fedu. Do momentu ogłoszenia QE3 dolar osłabił się do euro o prawie 9 proc., a indeksy głównych światowych parkietów oraz WIG zyskały po kilkanaście proc. To już jednak przeszłość. W ostatnich tygodniach dynamika wydarzeń przestała sprzyjać inwestorom lokującym kapitał w ryzykowne lokaty. Na globalnych rynkach czas zaczął pracować na korzyść posiadaczy bezpiecznych aktywów.

Giełda będzie cierpieć

Inwestorzy będą ostrożni, dopóki nie będzie znane rozwiązanie problemu klifu fiskalnego i wyniki wyborów w USA. W rywalizacji o Biały Dom rosną szanse republikanina Mitta Romneya. Jego wybór oznaczałby presję na ostrzejszą politykę Fedu, a co za tym idzie mniej wsparcia dla gospodarki i gorsze perspektywy dla giełdowej hossy. Niezależnie od tego, kto wygra, mocne zwyżki mogą szybko nie nadejść. Pierwsze 2 lata kadencji nowego prezydenta zwykle przynoszą inwestorom giełdowym najniższe stopy zwrotu w prezydenckim cyklu.

Silniejszy dolar byłby złą wiadomością dla akcji notowanych na warszawskim parkiecie. Większość giełdowych spółek nie lubi się z „zielonym”. Im mocniejsza jest amerykańska waluta, tym pod większą presją znajdują się notowania większości przedsiębiorstw. Opisujący siłę tej zależności tzw. współczynnik korelacji sięgnął w tym czasie -74 proc.

Co to oznacza? Gdy danego dnia obserwowaliśmy wzrost notowań dolara, w ciemno można było obstawiać, że na wartości stracił WIG. Najlepszy przykład to ostatnia fala zwyżek. Gdy od czerwca dolar stracił 13 proc. wartości, akcje zyskały 18 proc.

Szlachetne wyjątki

Teraz, gdy perspektywy rynkowe ponownie się psują, na wagę złota są spółki, które idą w tę samą stronę co dolar. W ich poszukiwaniu prześledziliśmy notowania giełdowych emitentów. Powstała lista siedmiu spółek tak dobrych jak dolar. Próżno tu szukać uzależnionych od wahań koniunktury na świecie tuzów warszawskiego parkietu. Większą szansę, by się na nią załapać, miały giełdowe średniaki. Wśród nich uwagę zwracają Wawel, Inter Cars i Apator.

Dzięki kapitalizacji sięgającej około 1 mld zł należą do bezpośredniego zaplecza giełdowej pierwszej ligi. To od dawna ulubieńcy analityków. Wszystkie trzy działają w stabilnych branżach, a zdaniem ekspertów, ich odporność na skoki notowań dolara to skutek świetnej sytuacji fundamentalnej.

— Wawel to bardzo dobra fundamentalnie spółka. Akcjonariusze widzą poprawę wyników i nie sprzedają akcji przy każdym pogorszeniu nastrojów na rynkach — chwali Marek Czachor, analityk Erste Securities.

Widać to po tym, jak efektywnie producent słodyczy wykorzystuje swój kapitał. Rentowność kapitałów własnych sięga imponujących 25 proc. W przypadku Inter Cars to 16 proc., a Apatora — nawet 33 proc. To lokuje je w ścisłej czołówce najbardziej rentownych firm. Mocny dolar, zamiast szkodzić, pomaga także Zetkamie.

— Zwyżki kursu to skutek napływu dobrych wiadomości ze spółki. Zbiegło się to z umocnieniem dolara — ocenia Wojciech Woźniak, analityk DM Millennium. Portfel spółek, którym dolar niestraszny, dopełniają oferujące doradztwo finansowe Powszechne Towarzystwo Inwestycyjne, reprezentujący branżę maszynową Zamet oraz Eko Export. Choć wzrost wartości dolara nie musi dla nich oznaczać, że zwyżki powrócą jak za dotknięciem czarodziejskiej różdżki, to jednak dają największą szansę, że ominie je związana z tym przecena.

Oni nie lubią dolara

Spółki, które mają nawet 80- czy 90-procentową odwrotną zbieżność z notowaniami dolara, to nie rzadkość. Niestety, tak silna zależność oznacza ryzyko przeceny w razie umocnienia amerykańskiej waluty.

O przykłady najłatwiej w mocno zależnym od koniunktury sektorze finansowym. Wśród dwudziestu spółek najsilniej negatywnie skorelowanych z dolarem znalazła się czołówka giełdowych banków (PKO BP, BPH, Millennium oraz Getin), Idea TFI oraz GPW. Dokładnie przeciwnie do notowań bezpiecznego dolara poruszają się także ryzykowne spółki zza wschodniej granicy: Agroton, Milkiland, Westa ISIC oraz Agrowill. Nie mniej zależne od koniunktury na światowych rynkach są papiery deweloperów. Wśród spółek nielubiących drogiego dolara znalazły się Orco, Robyg oraz Inpro. To może zaskakiwać.

Na pierwszy rzut oka trudno znaleźć bezpośredni wpływ notowań dolara na sytuację fundamentalną większości z nich. Niewielu emitentów płaci w dolarach za sprowadzane z zagranicy surowce, towary czy półprodukty. Równie niewiele jest spółek, które w amerykańskiej walucie płacą za wynajem użytkowanych przez siebie lokali. Jak się okazuje, przyczyna wrażliwości na kurs dolara leży głębiej. Wszystkie te spółki to reprezentanci branż najbardziej wrażliwych na pogorszenie koniunktury. Dlatego ucieczka inwestorów od tej grupy akcji niemal zawsze zbiega się ze wzrostem apetytu na bezpiecznego dolara. [MWIE]