Sierpień był trudnym miesiącem na rynkach finansowych. Odbiło się to portfelach funduszy, jakie na naszych łamach zaproponowali przedstawiciele sześciu firm doradczych. Zarazem przypomniało, że choć miały to być portfele dla inwestora o skłonności do ryzyka większej od przeciętnej (na skali od 1 do 6 byłoby to 4), nie chodzi w nich wyłącznie o uzyskanie jak najwyższej stopy zwrotu bez oglądania się na ryzyko.

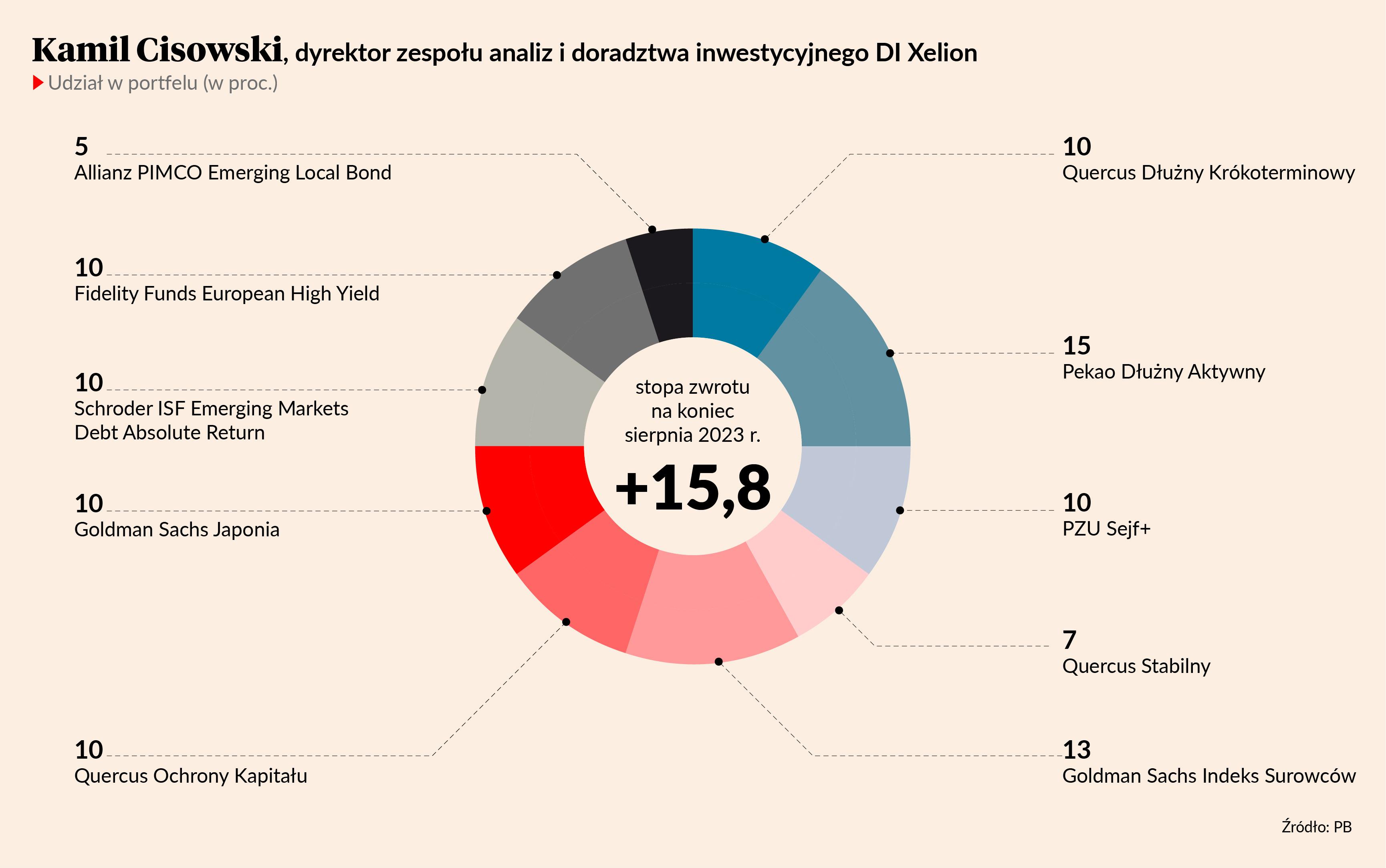

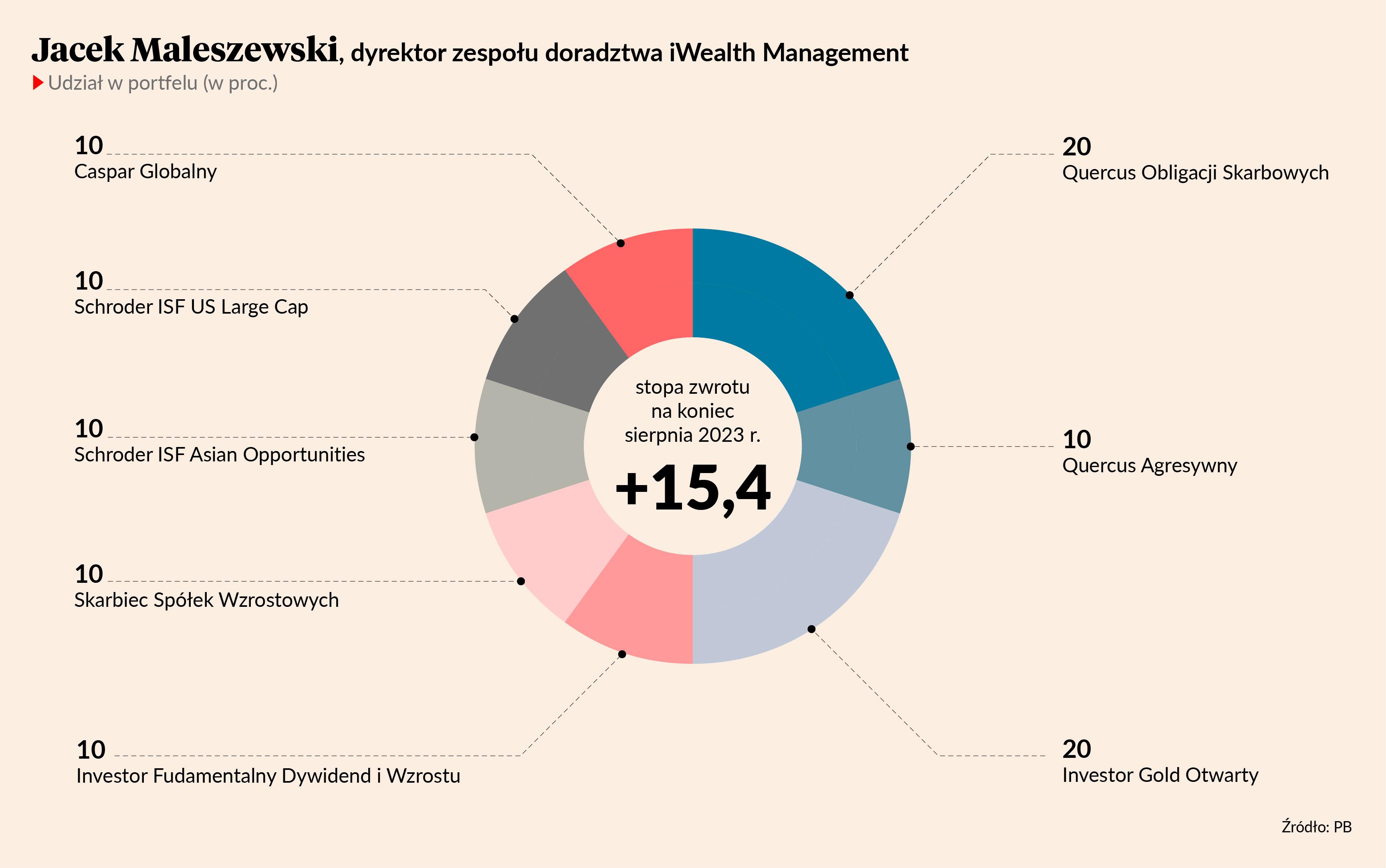

Pięć z sześciu propozycji przyniosło w sierpniu straty. Jedynie portfel Kamila Cisowskiego, dyrektora zespołu analiz i doradztwa inwestycyjnego DI Xelion, wyszedł w sierpniu na plus. Było to niespełna 0,1 proc., ale wystarczyło, by wicelider zdetronizował Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management.

Po ośmiu miesiącach portfel Kamila Cisowskiego jest na plusie 15,8 proc., podczas gdy stopa zwrotu z propozycji Jacka Maleszewskiego spadła z 18 proc. na koniec lipca do 15,4 proc. na koniec sierpnia.

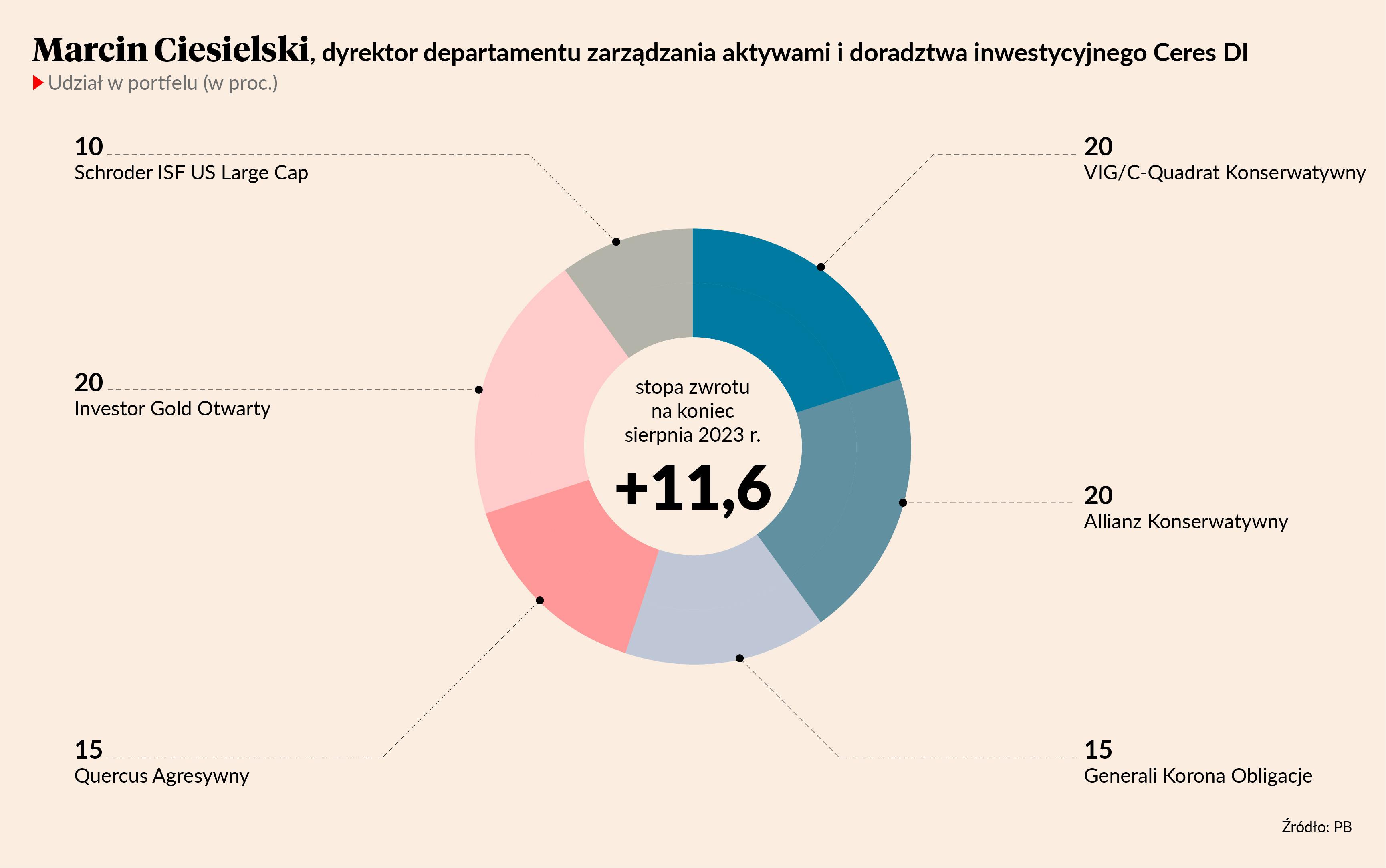

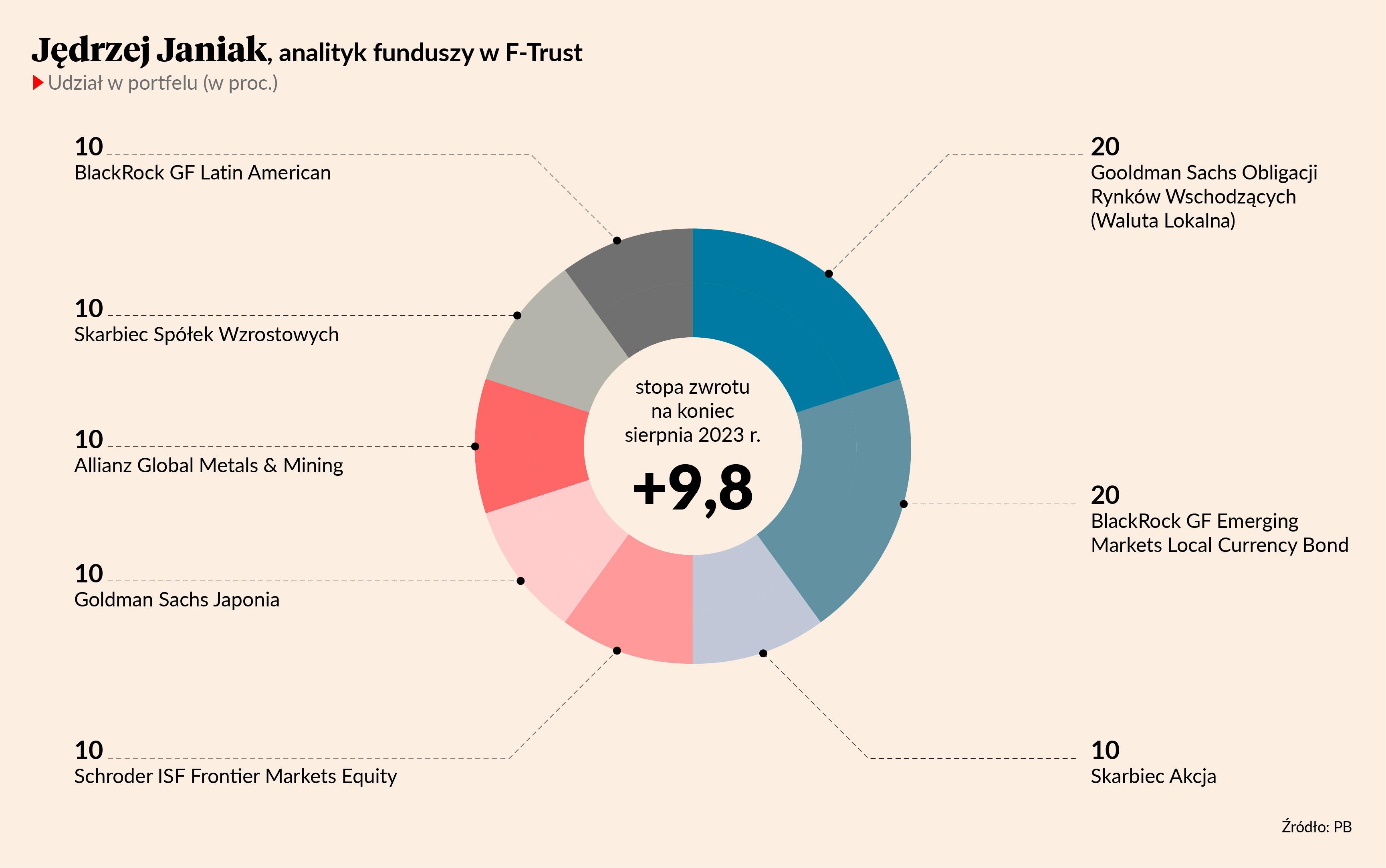

Na trzecie miejsce z czwartego wskoczył Marcin Ciesielski, dyrektor departamentu zarządzania aktywami i doradztwa inwestycyjnego Ceres DI. To również zasługa tego, że pamiętał o tym, by nie gonić za jak najwyższą stopą zwrotu bez oglądania się na ryzyko. W efekcie jego portfel funduszy stracił w sierpniu jedynie 0,7 proc., podczas gdy propozycja wyprzedzającego go dotychczas Jędrzeja Janiaka, analityka funduszy w firmie F-Trust, aż 3,3 proc. Było to największe osunięcie kapitału spośród wszystkich portfeli.

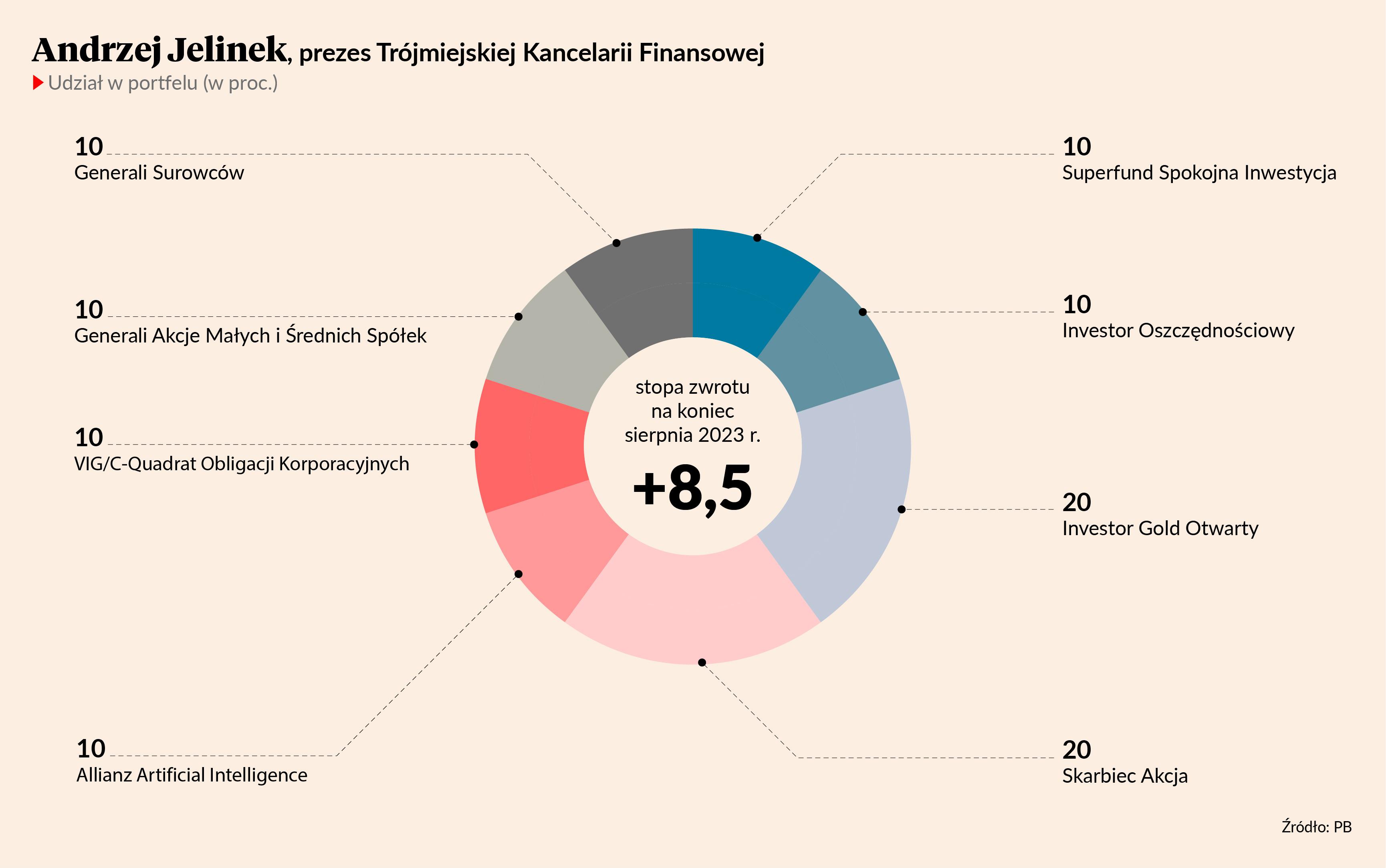

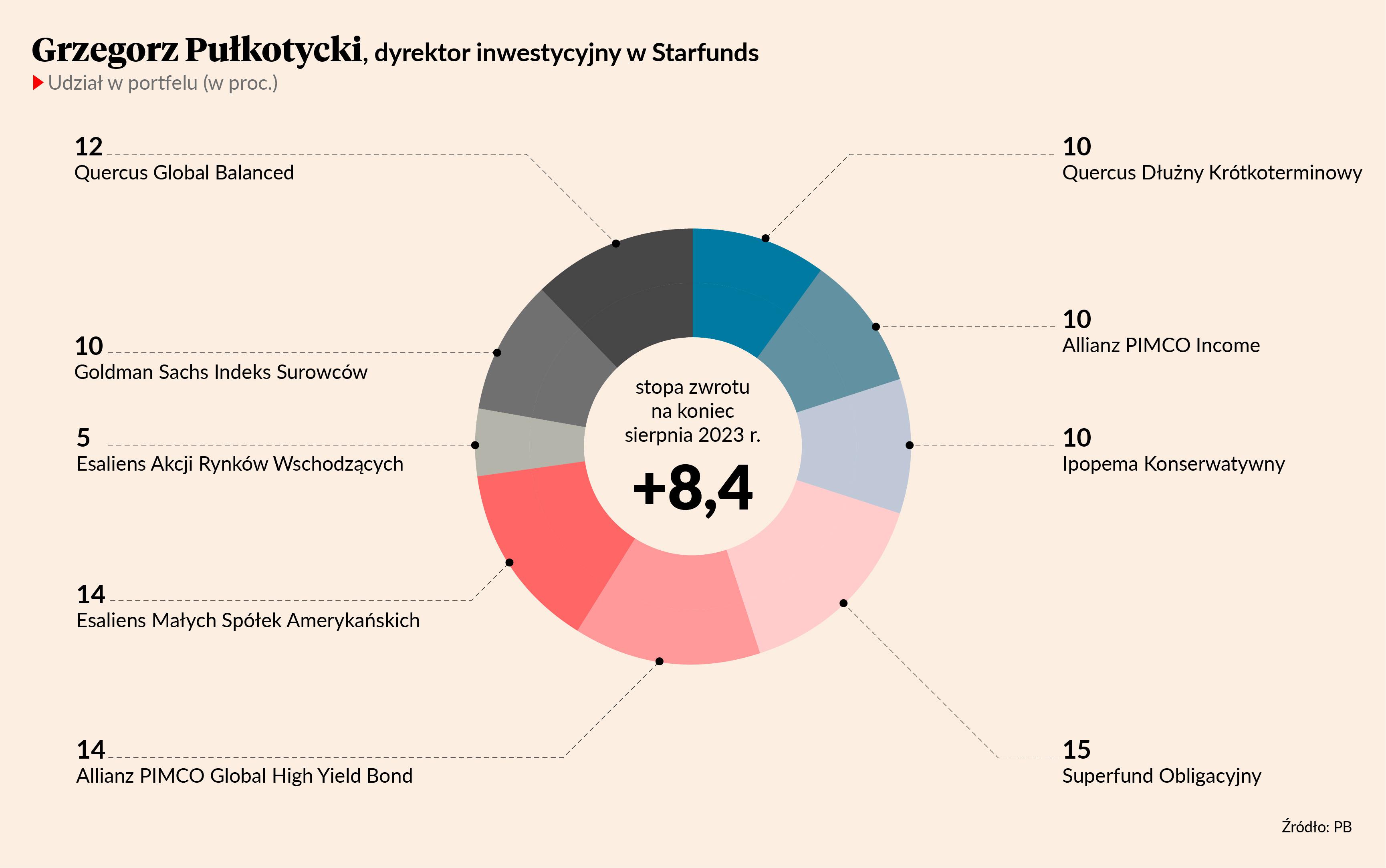

Propozycje Jacka Maleszewskiego oraz Andrzeja Jelinka, prezesa Trójmiejskiej Kancelarii Finansowej, osunęły się w sierpniu o ponad 2 proc. O 1,3 proc. spadła zaś wartość portfela Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds. Z początkiem września jak jedyny zmienił on strukturę swojego portfela. Wycofał z niego Skarbiec Spółek Wzrostowych, Allianz Artificial Intelligence oraz Franklin US Governmet Fund (ten ostatni stanowił aż jedną piątą portfela). Na zwolnione w ten sposób miejsce wprowadził fundusze Allianz PIMCO Global High Yield Bond oraz Quercus Global Balanced, a także zwiększył ekspozycję na Esaliens Małych Spółek Amerykańskich.

- We wrześniowym portfelu decyduję się na wprowadzenie zmian zarówno w części akcyjnej, jak również obligacyjnej. Choć nie wpływają one na strategiczną alokację aktywów, gdyż ekspozycja na akcje i obligacje pozostaje na niezmienionym poziomie, to struktura poszczególnych części dość istotnie zmienia swój charakter – zaznacza Grzegorz Pułkotycki.

Eliminację z portfela dwóch strategii akcyjnych, które były benficjentami rewolucji sztucznej inteligencji, uzasadnia ryzykiem przegrzania tego segmentu rynku.

- Ponieważ moim założeniem jest ograniczanie zmienności portfela, to chciałbym uniknąć ewentualnej mocniejszej korekty. O rozwój sztucznej inteligencji i jej upowszechnienie zarówno w życiu codziennym, jak i w rozwiązaniach biznesowych jestem spokojny, tak jak o kolejne okazje inwestycyjne z tym związane – tłumaczy Grzegorz Pułkotycki.

A dlaczego zamiast funduszu skoncentrowanego na długoterminowych obligacjach skarbowych z rynków rozwiniętych proponuje globalne (głównie amerykańskie) wybrał obligacje korporacyjne?

- Coraz bardziej prawdopodobny scenariusz dla amerykańskiej polityki pieniężnej, czyli „higher for longer” [wyższe stopy przez dłuższy czas - red.] stwarza ryzyko dla obligacji skarbowych. W tej sytuacji zamieniam rosnące ryzyko duracji na malejące ryzyko kredytowe amerykańskich przedsiębiorstw, które wciąż pozostają zaskakująco odporne na szokową terapię Fedu. Dzięki temu portfel zyskuje na rentowności. Portfel uzupełniam strategią absolutnej stopy zwrotu, której zadaniem jest elastyczne dopasowywanie struktury portfela do warunków rynkowych. Moim zdaniem rośnie prawdopodobieństwo, że najbliższe tygodnie będą wymagające – wyjaśnia Grzegorz Pułkotycki.

Proponowane portfele są budowane z funduszy otwartych rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Autorzy poszczególnych propozycji mogą reagować na bieżące wydarzenia, modyfikując portfele z początkiem każdego miesiąca. Taka korekta oznacza rebalancing całego portfela, obejmuje więc też fundusze, które były i dalej są w portfelu. By zasady były takie same dla wszystkich, comiesięczny rebalancing obejmuje też propozycje, których składowe pozostają niezmienne. Wracają one do proporcji wyjściowych. Długookresowy wynik jest więc sumą wyników poszczególnych miesięcy, a nie efektem samej zmiany wartości jednostek funduszy przez kilka miesięcy.