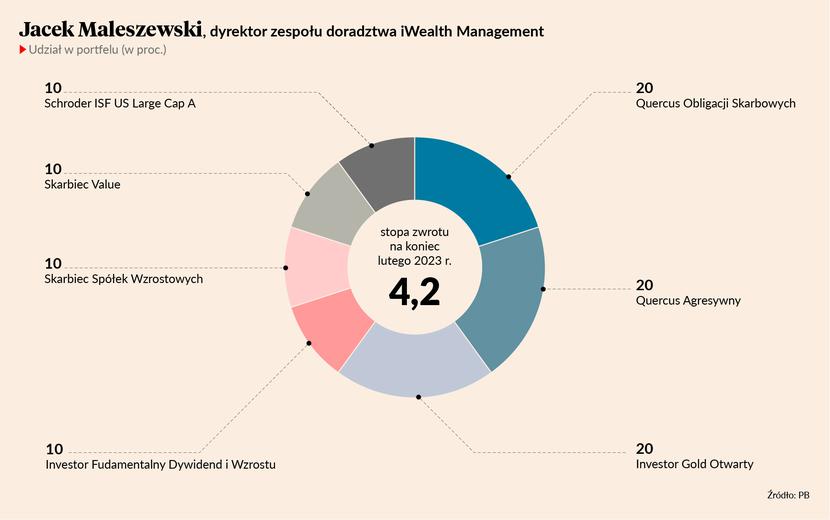

Po lutym tak jak po styczniu — najwyższą stopę zwrotu spośród portfeli funduszy inwestycyjnych zaproponowanych na naszych łamach na 2023 r. ma portfel Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management. Tyle że w lutym wartość jego portfela spadła o 2,1 proc. W efekcie zysk po dwóch miesiącach roku jest niższy niż po styczniu.

Proponowane na łamach PB portfele są przeznaczone dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań. Ponadto jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej - na skali od 1 do 6 byłoby to 4. Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na ryzyko.

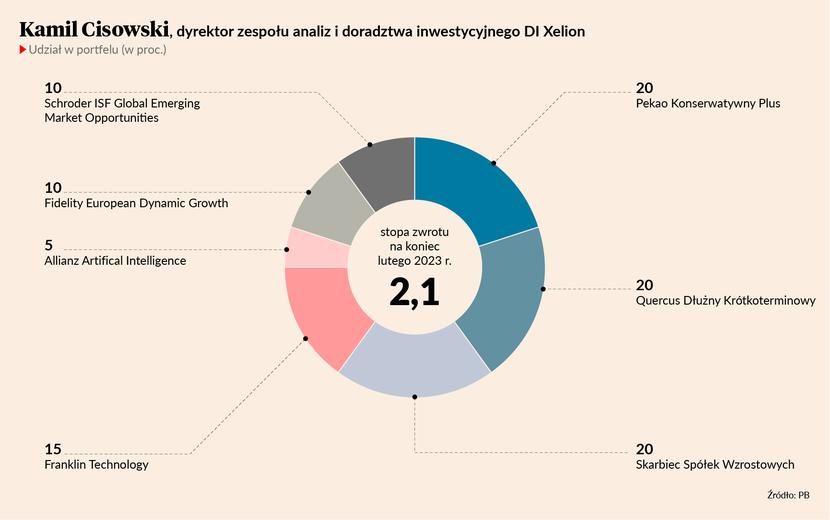

W lutym najlepiej zachował się portfel Kamila Cisowskiego, dyrektora zespołu analiz i doradztwa Domu Inwestycyjnego Xelion. Wyszedł na zero. W efekcie nie jest już najgorszy, ale drugi od końca. Ponadto różnica wyniku jego portfela w stosunku do tych o wyższej stopie zwrotu istotnie zmalała. Po styczniu do najlepszego portfela brakowało mu 4,1 pkt proc., obecnie 2,1.

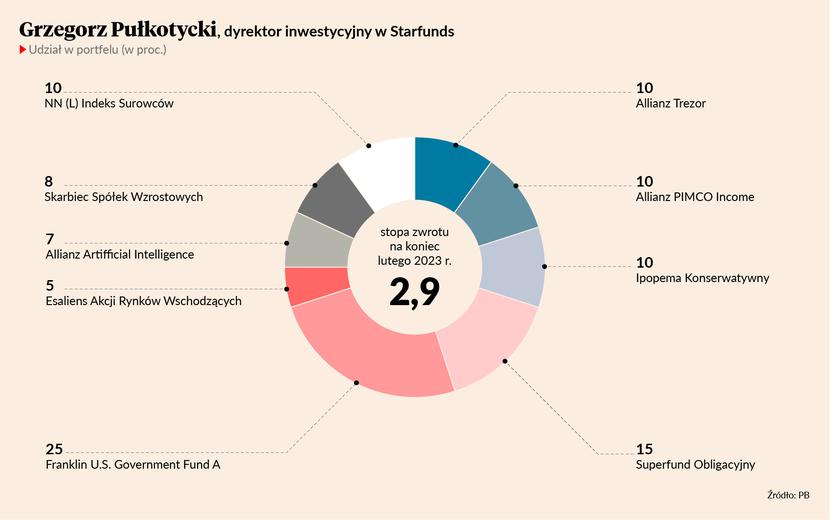

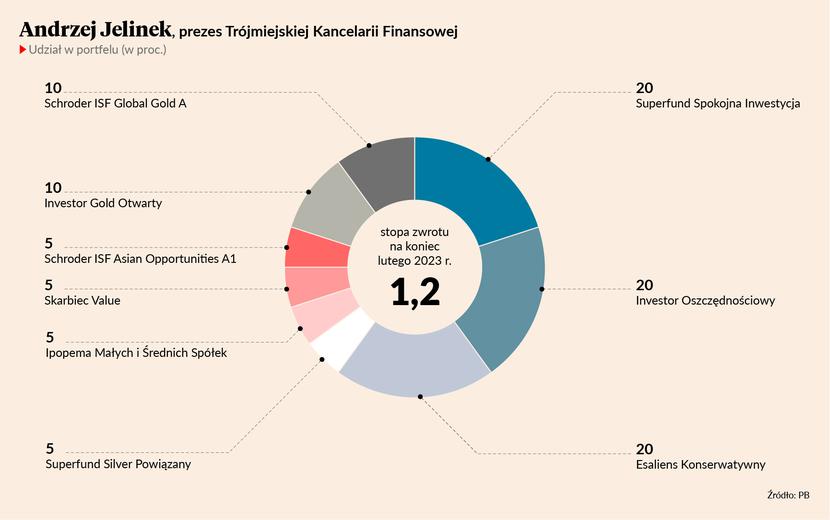

Po dwóch miesiącach najniższą stopę zwrotu notuje portfel Andrzeja Jelinka, prezesa Trójmiejskiej Kancelarii Finansowej. Jego portfel skurczył się w lutym o 2,9 proc., co było skutkiem względnie dużej ekspozycji na rynek metali szlachetnych, zwiększonej dodatkowo na początku lutego. Andrzej Jelinek nie zdecydował się jednak na żadną korektę portfela na początku marca. Podobnie zimną krew zachowała większość autorów innych propozycji.

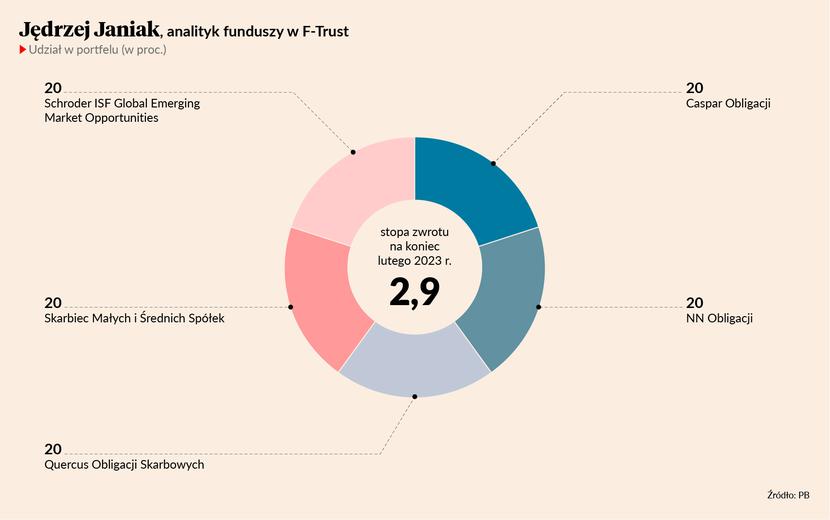

Jedynym specjalistą, który zdecydował się zmienić strukturę swojego portfela, jest Jędrzej Janiak, analityk funduszy z firmy F-Trust. W lutym jego portfel stracił 1 proc. Lepiej wypadła więc tylko propozycja Kamila Cisowskiego. Mimo to Jędrzej Janiak o 5 pkt proc. zmniejszył zaangażowanie w fundusze Caspar Obligacji i NN Obligacji. O 5 pkt proc. zwiększył natomiast ekspozycję na Skarbiec Małych i Średnich Spółek. Przede wszystkim obligacyjny fundusz BlackRocka zamienił na akcyjny Schroder ISF Global Emerging Market Opportunities. Jego waga w portfelu to 20 proc., a więc 5 pkt proc. więcej niż wycofanego funduszu BlackRocka. W ten sposób zagospodarował drugie 5 pkt proc. uzyskane ze zmniejszenia ekspozycji na rynek obligacji.

— Od końca stycznia rynek korygował wzrosty, które trwały od października ubiegłego roku. Korekta dotyczyła głównie dolara amerykańskiego i wszystkich wrażliwych na jego poziom klas aktywów. W kontekście mojego portfela dotyczyło to głównie funduszy dłużnych, bo jedyna pozycja akcyjna, którą dodałem w ubiegłym miesiącu, wybroniła się podczas spadków. Podtrzymuję tezę, że w kontekście funduszy dłużnych doświadczymy jeszcze okresów wyraźnej dezinflacji, a dla funduszy akcyjnych poprawy spodziewam się w pierwszej kolejności na rynkach wschodzących. Dodaję zatem kolejny fundusz z tej kategorii i tym samym zmieniam strukturę portfela w kierunku rosnącego udziału części akcyjnej. Bazowy scenariusz zakłada podobny ruch również w kolejnym miesiącu — tłumaczy Jędrzej Janiak.

Proponowane portfele mogą być budowane wyłącznie z funduszy otwartych rozliczanych w złotych oraz niewypłacających dywidendy, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczalne są fundusze zagraniczne pod warunkiem, że mają jednostki rozliczane w złotych. To rodzima waluta stanowi punkt odniesienia dla większości Polaków.

Autorzy poszczególnych propozycji mogą reagować na bieżące wydarzenia, modyfikując portfele z początkiem każdego miesiąca. Taka korekta oznacza rebalancing całego portfela, obejmuje więc też fundusze, które były i dalej są w portfelu. By zasady były takie same dla wszystkich, comiesięczny rebalancing do wartości wyjściowych obejmuje też propozycje, których składowe pozostają niezmienne. Wracają one do proporcji wyjściowych. Nawet dla portfeli obejmujących wciąż te same fundusze w tych samych proporcjach długookresowy wynik będzie więc sumą wyników poszczególnych miesięcy, a nie efektem samej zmiany wartości jednostek funduszy przez kilka miesięcy.