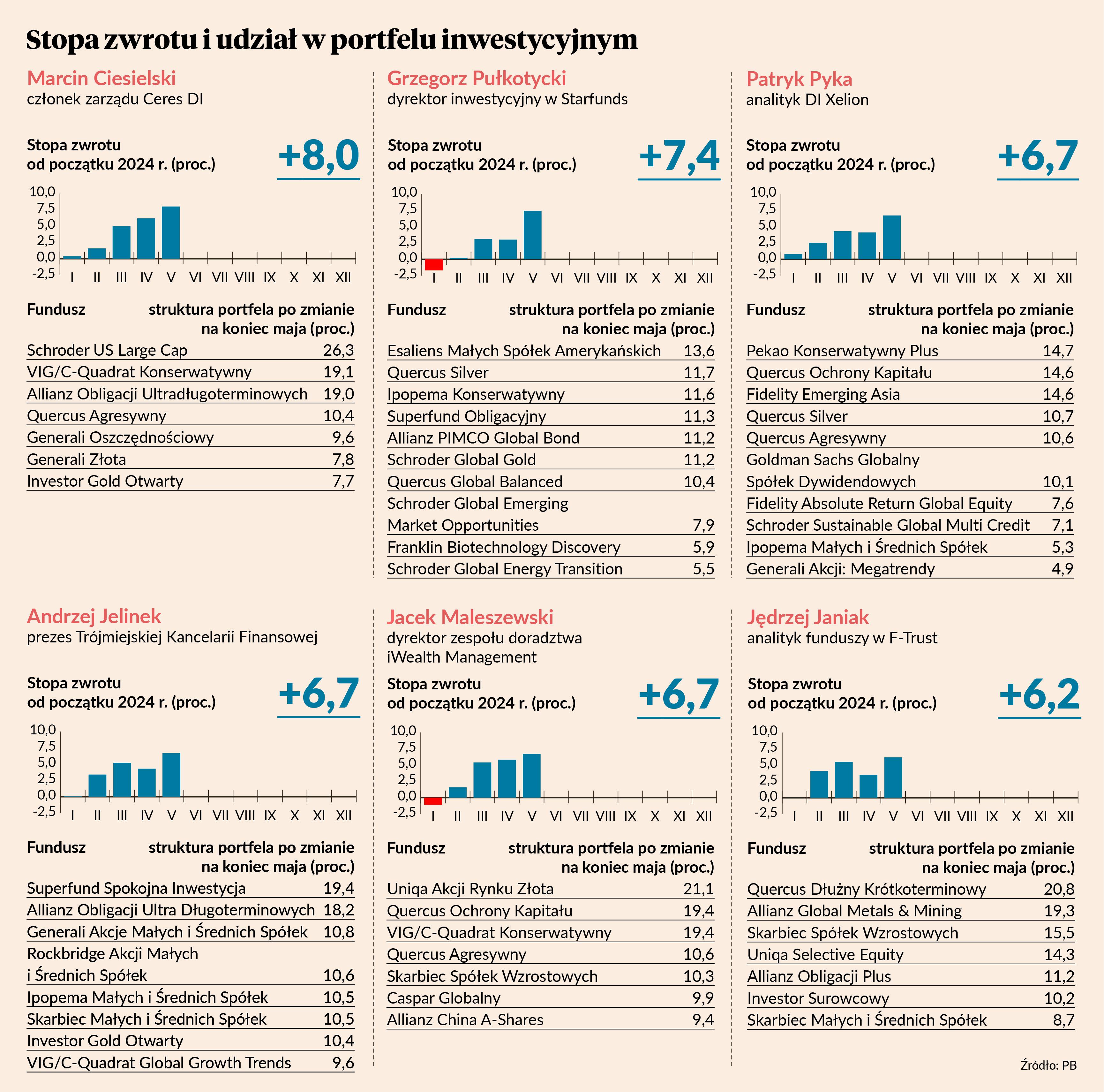

Spośród sześciu portfeli funduszy zaproponowanych na łamach PB na 2024 r. przez przedstawicieli firm doradczych maj okazał się wyjątkowo udany dla propozycji Grzegorza Pułkotyckiego, dyrektora inwestycyjnego firmy Starfunds. Zaproponowany przez niego zestaw produktów zbiorowego inwestowania poprawił wynik o ponad 4 pkt proc. Pod względem stopy zwrotu liczonej od początku roku przeskoczył dzięki temu z ostatniego na drugie miejsce.

Zdobytą w kwietniu pozycję lidera udało się utrzymać portfelowi Marcina Ciesielskiego, członka zarządu Ceres Domu Inwestycyjnego. Po pięciu miesiącach jego wynik to równe 8 proc., niemal 2 pkt proc. więcej niż miesiąc wcześniej.

Wzrost wartości inwestycji o 2 pkt proc. nie był jednak w maju niczym nadzwyczajnym. Więcej zarobił nie tylko portfel Grzegorza Pułkotyckiego, ale też kompozycje Andrzeja Jelinka, prezesa Trójmiejskiej Kancelarii Finansowej, Patryka Pykę, analityka Domu Inwestycyjnego Xelion, oraz Jędrzeja Janiaka, analityka funduszy w firmie F-Trust. Ten ostatni jako jedyny zdecydował się już na drugą korektę portfela.

Inflacyjna faza ożywienia

Z końcem maja Jędrzej Janiak przeniósł całość kapitału zgromadzonego w Esaliensie Małych Spółek Amerykańskich do Uniqa Selective Equity, Aktywami Franklina Biotechnology Discovery powiększył pozycję w Allianz Global Metals & Mining. Pozycję na rynku surowców zwiększył także przez zamianę Schrodera Indian Opportunities na Investora Surowcowego. Do tego połowę aktywów Skarbca Małych i Średnich Spółek przelał do Quercusa Dłużnego Krótkoterminowego.

- Korektę na rynku metali i innych surowców staram się wykorzystać do zwiększenia ekspozycji. Portfel pozycjonuję pod inflacyjną fazę ożywienia gospodarczego, zatem mocno doważam w kierunku surowcowym, rezygnując m.in. z Franklina Biotechnology Discovery w obawie przed jego dużą wrażliwością na stopy procentowe. Wzrost cen surowców z czasem przełoży się na inflację, a ta z dużym prawdopodobieństwem zmieni postrzeganie perspektyw obniżek stóp procentowych. Utrzymuję zaangażowanie w sektorze technologicznym, gdyż pomimo dużej zmienności większym kosztem może być brak tego sektora w portfelu. Mimo widocznej korekty na polskiej giełdzie utrzymuję ekspozycję na polskie małe i średnie spółki, choć realizuję część zysków z tego roku i kieruję środki do funduszu dłużnego. Fundusz Uniqa Selective Equity wprowadzam w miejsce ekspozycji na małe spółki amerykańskie, w nadziei na rotację kapitału do Europy, a także ze względu na duży udział sektora obronnego w tym funduszu – wyjaśnia Jędrzej Janiak.

Wciąż bez żadnych zmian

Po przeprowadzonych zmianach jego portfel jest jednym z najbardziej skoncentrowanych. Jako jeden z trzech składa się z siedmiu funduszy. Dokładnie tyle ma też portfel Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management. Jako jedyny nie skorzystał on od początku roku z możliwości korekty składu portfela. Jeszcze na koniec kwietnia taka strategia dawała jego portfelowi drugie miejsce pod względem stopy zwrotu. Po pięciu miesiącach niczym się jednak nie wyróżnia. Od początku roku notuje taki wynik, jak dwa inne portfele. W maju kompozycja Jacka Maleszewskiego jako jedyna poprawiła wynik o mniej niż 1 pkt proc.

- Moja alokacja na poszczególne rynki z początku roku wciąż wydaje się odpowiednia i przynosi wymierne efekty. Ostatnie miesiące przyniosły obicie gospodarcze, ale wiąże się ono z większymi obawami o odbicie inflacji, zwłaszcza w Stanach Zjednoczonych. Zachęcająco wygląda ostatnia korekta na rynku surowców, jednak mam tam już sporą pozycję, dlatego z pierwszą zmianą w portfelu postanowiłem poczekać na ciekawsze okazje. Chcę też zachować możliwość kolejnej przebudowy portfela w okolicach wyborów prezydenckich w Stanach Zjednoczonych – komentuje Jacek Maleszewski.

Korekty składowych portfela można dokonać tylko dwa razy w roku - niezależnie, czy w portfelu zmienią się wszystkie fundusze, połowa, czy tylko jeden. Chodzi o to, by uniknąć ruchów typowo spekulacyjnych, będących nie tyle reakcją na ważne wydarzenia w sferze geopolitycznej czy makroekonomicznej, ile zakładem o to, któremu funduszowi w danym miesiącu pójdzie lepiej niż innym.

Kompozycje mają być odpowiednie dla cierpliwych inwestorów, niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na zagrożenia.

U progu roku oczekiwaliśmy propozycji zbudowanych wyłącznie z funduszy otwartych, rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczaliśmy fundusze zagraniczne, o ile mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków. W pojedynczym portfelu mogło się znaleźć maksymalnie 10 pozycji.