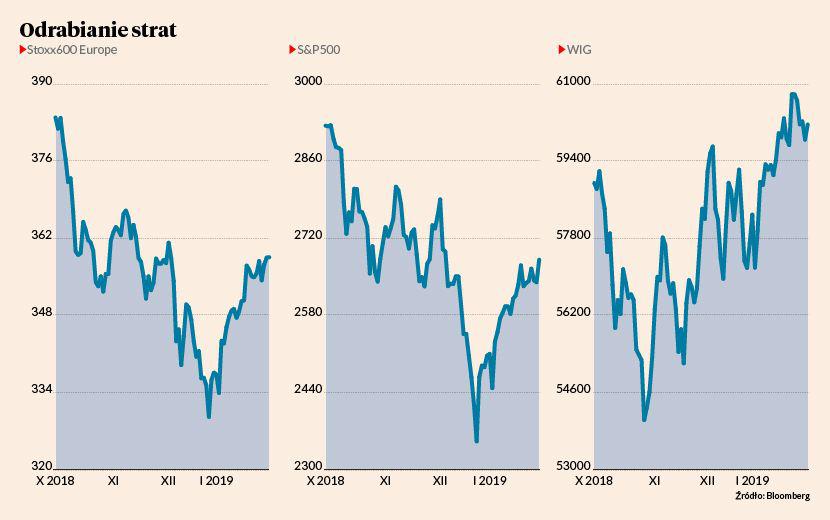

Paneuropejski indeks Stoxx Europe 600 notowaniami z ostatnich tygodni zapracował na najlepszy styczeń od 2015 r. Zapoczątkowany cztery lata temu impuls wzrostowy wyprowadził go w kwietniu 2015 na nigdy wcześniej nie widziany poziom 407 pkt. Czy notowania ze stycznia 2019 r. mogą być częścią podobnego trendu wzrostowego europejskich spółek?

— Jeśli chodzi o zachowanie indeksu w styczniu i porównywanie tego do sytuacji sprzed czterech lat, to musimy pamiętać, że w styczniu 2019 r. doszło do odreagowania po grudniu 2018 r., który z kolei był najgorszym miesiącem od ostatniego kryzysu — zaznacza Rafał Sadoch, analityk mBanku.

— Wydaje się, że sytuacja jest inna niż w styczniu 2015 r., głównie ze względu na ówczesne działania banków centralnych, które przyczyniły się do hossy na rynkach akcji i ówczesne prognozy wzrostu gospodarczego — dodaje Daniel Kostecki, główny analityk Conotoxii.

Na wojennej ścieżce

Część z naszych rozmówców wskazuje, że dla dalszego rozwoju sytuacji kluczowe jest to co w tych dniach wydarzy się w Stanach Zjednoczonych. Chodzi o negocjacje dotyczące tzw. wojen handlowych jakie mają prowadzić Liu He, wicepremier Chin, oraz Steven Mnuchin, amerykański sekretarz skarbu.

— Przez trzy ostatnie miesiące 2018 r. akcje spadały, a w styczniu 2019 r. zdołały odrobić połowę tych strat. Jeśli miałaby nastąpić deeskalacja wojen handlowych, to niewykluczone, że w lutym odrobią kolejną połowę. Bez porozumienia w tej kwestii może być trudno o paliwo do dalszej zwyżki — twierdzi Rafał Sadoch.

— Jeżeli rozmowy zakończą się czymś obiecującym, to odbicie na giełdach będzie oczywiście kontynuowane. Nie robiłbym jednak z tego czynnika, który zbuduje długoterminowy entuzjazm. To, co stało się w 2018 r., odcisnęło piętno na rynkach i potrzeba dłuższego czasu, by inwestorzy zapomnieli o problemach — studzi nadzieje Bartosz Sawicki z DM TMS Brokers.

Zdaniem Rafała Sadocha, to, czym zakończą się negocjacje za oceanem, a na co Europa zareaguje w piątek 1 lutego, określi kierunek indeksów giełdowych nie tylko na najbliższe tygodnie, lecz także miesiące. Zwłaszcza jeśli konflikt będzie trwał.

— Gdyby wojna handlowa Stanów Zjednoczonych z Chinami była eskalowana to nie wykluczałbym, że Donald Trump uaktywniłby również taką politykę wobec innych stron, w tym Europy — ostrzega Rafał Sadoch.

Nie jest to obawa bezpodstawna. W zawieszeniu jest zasygnalizowana już przez Stany Zjednoczone kwestia ceł na europejskie (głównie niemieckie) samochody. Zresztą sam konflikt transpacyficzny pośrednio bije w Europę. Chiny są największym importerem produktów z Niemiec i pogarszanie sytuacji w Państwie Środka wpływa na jego potencjał popytowy.

Naczynia połączone

Maciej Leściorz, dyrektor ds. sprzedaży i edukacji w polskim biurze CMC Markets, radzi przy tym nie przywiązywać większej wagi do skali styczniowego odbicia w Europie. Przypomina o globalizacji.

— Sytuacja na europejskich parkietach jest zbieżna z zachowaniem się pozostałych rynków. Po słabszym, a w niektórych przypadkach nawet bardzo słabym grudniu, było pole do odreagowania. Największe spadki w czwartym kwartale 2018 r. wystąpiły wprawdzie na giełdach amerykańskich, jednak wrażenie przegrzania tamtejszego rynku nie dało takiego potencjału odbicia, jak w przypadku parkietów europejskich. W dużej mierze kapitał na rynki europejskie napływa z giełd amerykańskich, na których w ostatnich latach rządziły największe spółki z grupy FAANG — Facebook, Amazon, Apple, Netflix oraz Google (Alphabet). Po słabszych wynikach finansowych tych spółek, spowodowanych częściowo spowolnieniem amerykańskiej gospodarki, a częściowo konfliktem handlowym na linii Stany Zjednoczone — Chiny, amerykańscy inwestorzy zaczęli szukać alternatywy. Niedowartościowane giełdy w Europie wydają się naturalnym wyborem — uważa Maciej Leściorz.

Według Daniela Kosteckiego, obserwowane w styczniu odbicie to konsekwencja działania w myśl zasady, że „im gorzej, tym lepiej”. Budzą się bowiem nadzieje na wstrzymanie podwyżek stóp procentowych przez amerykański Fed czy uruchomienie jakiegoś programu stymulacyjnego przez Europejski Bank Centralny (EBC). Zdaniem naszego rozmówcy nadzieje takie mają uzasadnienie choćby w tym, co dzieje się we Włoszech i co mówią przedstawiciele tamtejszego rządu. Analityk Conotoxii zwraca jednak uwagę, że strefa euro podzieliła się w praktyce na dwie, w których sytuacja istotnie się różni i to, czego oczekują Włosi może być nie w smak np. Niemcom. Kursy akcji mogłyby co prawda windować napływy do funduszy zainicjowane styczniowym odbiciem, ale ich przeciwwagą są wyniki spółek, których poprawy w obecnej sytuacji raczej trudno się spodziewać.

— Nie wiadomo, czy po wakacjach stopy procentowe w strefie euro pójdą w górę, czy nie. Na razie Niemcy, Francuzi, Hiszpanie czy Włosi na lokatach zarabiają niewiele, co mogłoby ich skłaniać do większegozainteresowania akcjami. Pytanie jednak, czy te ostatnie zostały na tyle przecenione, że warto je kupić w stosunku do przyszłych wyników spółek. Ja uważam, że nie. Wyniki będą coraz gorsze, a to będzie wywierać presję podażową — tłumaczy Daniel Kostecki.

— Wyraźny spadek światowego wzrostu gospodarczego, negatywne sygnały płynące ze spółek i wreszcie silne odbicie w styczniu, powinny przełożyć się na spadki, a nie wzrost indeksów — mówi Bartosz Sawicki.

Maciej Leściorz radzi jednak nie stawiać krzyżyka na warszawskiej giełdzie.

— Największym beneficjentem odpływu kapitału ze Stanów Zjednoczonych są rynki wschodzące, w tym parkiet warszawski. Wysokie obroty, przekraczające podczas niektórych sesji nawet 1 mld zł, zdają się potwierdzać hipotezę, że za wzrostem stoi w dużej mierze kapitał zagraniczny. Na tle giełd rozwiniętych, patrząc z perspektywy wskaźników fundamentalnych, polskie spółki wypadają wyjątkowo korzystnie. Z tego powodu w kolejnych miesiącach utrzyma się pozytywne nastawienie do walorów z giełdy warszawskiej, a za sprawą koszykowego podejścia inwestorów zagranicznych do inwestycji w naszym regionie, również inne parkiety, takie jak giełda w Pradze czy Budapeszcie, mogą utrzymywać potencjał wzrostowy — prognozuje Maciej Leściorz.

TRZY PYTANIA DO... MARKA ROGALSKIEGO, GŁÓWNEGO ANALITYKA DM BOŚ

Złoty dobrze znosi zmiany nastrojów

1. Inwestorzy z zapartym tchem oczekiwali na posiedzenie Fedu i konferencję po nim. Czy dowiedzieliśmy się na niej czegoś nowego, co zmienia perspektywę rynku?

Komunikat po styczniowym posiedzeniu Rezerwy Federalnej okazał się wyjątkowo gołębi. Wprawdzie Fed nie zobowiązał się do przedstawienia szczegółowej mapy drogowej dla programu redukcji sumy bilansowej banku centralnego (tzw. QT) w najbliższych miesiącach, ale dał do zrozumienia, że jest przygotowany do takiego działania, co byłoby formą poluzowania monetarnego. Największym zaskoczeniem jest jednak usunięcie sformułowania na temat możliwości kontynuacji stopniowych podwyżek stóp procentowych, co automatycznie stawia pytanie o zakończenie cyklu zacieśnienia polityki, co wydawało się być niemożliwe jeszcze kilka miesięcy temu. W połączeniu z usunięciem zwrotu o „zrównoważonym bilansie ryzyk” dla gospodarki, oraz słowach Powella o szeregu przeszkód dla globalnych perspektyw, rysuje to nie najlepszy na kolejne miesiące. Można odnieść wrażenie, że decydenci chcą być gotowi na skrajne scenariusze. To działanie ma na celu uspokoić emocje na rynkach finansowych i jak na razie jest skuteczne. W styczniu widać było większe zainteresowanie inwestorów bardziej ryzykownymi aktywami i jeżeli negocjacje handlowe pomiędzy USA a Chinami nie zakończą się całkowitym fiaskiem, to luty zapowiada się obiecująco.

2. W mijającym tygodniu sporo działo się na funcie. W jakim miejscu jesteśmy w związku z brexitem i co to oznacza dla brytyjskiej waluty?

W temacie Brexitu mamy polityczny pat, co oznacza, że strony muszą szybko wypracować kompromis, aby uniknąć scenariusza „bezumownego” brexitu 29 marca. Tego nikt nie chce, gdyż skutkiem będzie zapaść gospodarcza, która dotknie też Unię Europejską. Tyle że żadna ze stron nie chce ustąpić w swoich oczekiwaniach. Wydaje się jednak, że rynek, podobnie jak unijni politycy, cały czas liczy na to, że Brytyjczycy ostatecznie odwołają brexit. Problem jednak w tym, że przeprowadzenie drugiego referendum, co byłoby następstwem takiej decyzji, wcale nie jest takie oczywiste. Ostatnie dane wskazujące na zapaść w brytyjskim sektorze motoryzacyjnym pokazują jednak, że w gospodarce już mamy negatywne tendencje, a wizja „przeciągającego się” brexitu, wcale nie pomoże w zredukowaniu wspomnianej niepewności. Co do funta, to w ostatnich tygodniach mieliśmy redukowanie pozycji grających na czarny scenariusz, co przyniosło wzrosty wartości waluty. Nie oznacza to jednak, że jej perspektywy są dobre. Niewykluczone, że na przełamanie bariery 5 zł za funta, trzeba będzie nieco poczekać.

3. W całym zamieszaniu dobrze odnajduje się złoty, który po okresie stabilizacji zyskuje do euro i dolara. Chwilowe umocnienie czy początek trendu?

Nasza waluta jest tak naprawdę dość stabilna od kilku miesięcy, dobrze znieśliśmy zmianę globalnych nastrojów, jaka nastąpiła w tym okresie. Można to tłumaczyć tym, że staliśmy się mniej ciekawi dla spekulacyjnego kapitału ze względu na dużą przewidywalność naszych decydentów w temacie polityki monetarnej. Na tym tle znacznie więcej dzieje się w Czechach, czy też na Węgrzech. Nie wydaje się jednak, aby nasz region miał okazać się ciekawszą alternatywą od przecenionych w ostatnich kilkunastu miesiącach walut azjatyckich, czy też tych, które oparte są o strategie carry trade (duża różnica w poziomie stóp procentowych). Nie oznacza to jednak, że złoty nie zyska w najbliższych tygodniach. Największe pole do zmian jest na kursie USD/PLN, gdzie ruch może wynieść nawet 10 groszy od obecnych poziomów.

Rozmawiał: Kamil Zatoński