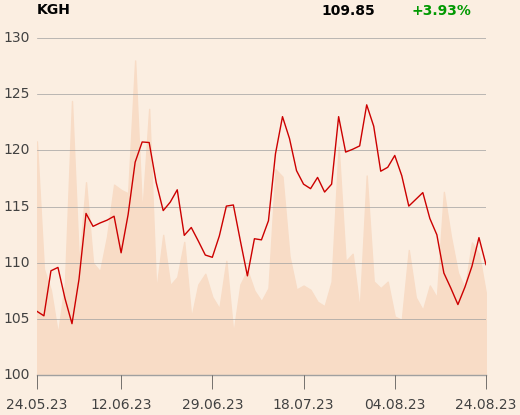

Kurs akcji KGHM spadł w sierpniu o około 10 proc. w ślad za notowaniami miedzi, które w pierwszej połowie sierpnia zeszły z 8700 USD/t poniżej 8200 USD/t. Jednak sytuacja na rynku się zmienia, co może dać impuls do odbicie notowań metalu.

– W ostatnich trzech tygodniach inwestorzy na rynku miedzi zamykali pozycje długie i otwierali pozycje krótkie – pozycja netto na miedzi przeszła z +11 do -26. Tak zwykle bywa na rynku miedzi, że kiedy spekulanci mocno obstawiają spadek cen, to następuje kontra innych spekulantów, którzy dążą do wyciśnięcia rywali z krótkich pozycji [czyli zmuszenia ich do pośpiesznego zamykania pozycji przynoszących zysk dzięki spadkowi notowań - red.] – mówi Jakub Szkopek, analityk Erste Securities.

Ekspert zakłada, że kolejnych dwóch-czterech tygodniach nastroje zmienią się diametralnie, zwłaszcza, że zaczęły się pojawiać pozytywne informacje – m. in. o deficycie miedzi, który powiększył się w czerwcu.

- Do tego producenci miedzi notują słabsze wyniki wydobywcze niż zakładali – np. Codelco, największy producent miedzi na świecie, po raz drugi obniżył prognozę na ten rok. Zaskoczeniem może być też to, co wydarzy się na posiedzeniu w Jackson Hole, gdzie rynek spodziewa się jastrzębiego przekazu od szefa Fed. Gdyby był bardziej stonowany, to wesprze to notowania surowców – mówi Jakub Szkopek.

Efekt cięcia kosztów w LPP

Spośród dużych spółek korekta dotknęła także LPP. Akcje odzieżowego giganta w tym miesiącu straciły 8 proc. Tymczasem spółka ma za sobą optymalizację kosztów.

– W momencie, kiedy przyszło spowolnienie, LPP zdecydowało się na cięcia kosztów. Dotyczyło to logistyki, e-marketingu, a także kosztów w sklepach – powinnot to wesprzeć wyniki za II kwartał, które ze względu na przesunięty rok poznamy później, i rzutować na kolejne kwartały – mówi Sylwia Jaśkiewicz, analityk DM BOŚ.

Spółce mogą także sprzyjać programy socjalne oraz dezinflacja, choć rynek polski stanowi mniej niż połowę biznesu. A niższy kurs dolara sprzyja marży przy osłabionym konsumencie.

– Przy obecnym konsensie prognoz wyników, LPP notowana jest przy wskaźniku EV/EBITDA ok. 8x. Nie wydaje się to przesadnie wysoko. Zwłaszcza że obecny konsens zakłada dwucyfrowy wzrost EBITDA w tym i kolejnym roku – mówi Konrad Księżopolski, dyrektor wykonawczy w dziale M&A Haitong Banku.

Okazji wśród małych i średnich

Szczyt tegorocznych notowań Grenevia (dawniej Famur) ustanowiła wiosną na poziomie około 3,90 zł za akcję. Obecnie kurs jest w przedziale 3,30-3,40 zł. Impuls do zwrotu mogą dać transakcje dotyczące projektów fotowoltaicznych.

– Grenevia w drugiej połowie roku powinna sfinalizować sprzedaż części farm fotowoltaicznych, co przyniesie duży napływ gotówki. Wyniki w drugiej połowie roku mogą być zatem dobre, co potwierdzi, że spółka jednak potrafi budować farmy fotowoltaiczne. Możliwe, że dzięki temu akcje spółki znów będą lepiej postrzegane – uważa Jakub Szkopek.

Z lipcowych szczytów w okolicach 800 zł nieco zeszły notowania Neuki, której akcje obecnie są warte ok. 760 zł. Analitycy wyceniają ją na 10-20 proc. więcej ze względu na m.in. sprzyjającą legislację.

– Neuca w analogicznym okresie ubiegłego roku miała słabsze wyniki ze względu na wzrost kosztów. Można mieć też nadzieję, że prezydent podpisze dużą nowelizację prawa farmaceutycznego, a także ustawę Apteka dla Aptekarza – obie mogą mieć korzystne przełożenie na Neukę. Marża hurtowa na leki refundowane ma urosnąć z 5 da 6 proc. Do tego spółka rozwija projekty w obszarze badań klinicznych, centrów medycznych oraz marek własnych, ale tu wzrostu spodziewałabym się w przyszłym roku – mówi Sylwia Jaśkiewicz.

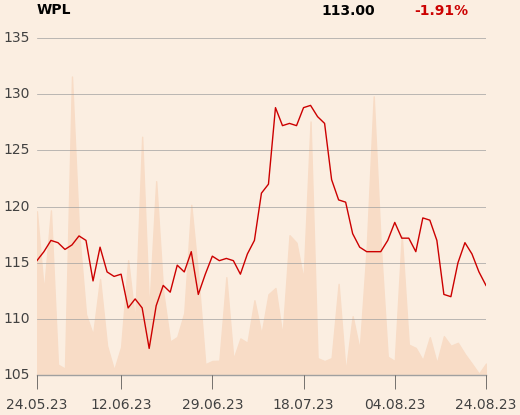

5 proc. poniżej niedawnych szczytów notowana jest Wirtualna Polska, a mimo ostatniego spowolnienia trendy cyfrowe sprzyjają spółce.

– Wydatki reklamowe są silnie skorelowane z kondycją gospodarki, a otoczenie makro ostatnio nie pomaga. Natomiast w długim terminie Internet powinien umacniać swoją dominującą pozycję w wydatkach reklamowych, dzięki postępującemu przenoszeniu uwagi konsumenta ze świata offline do online. Dodatkowo, analiza big data sprawia że Internet jest bardziej mierzalnym, a przez to bardziej efektywnym kanałem – mówi Konrad Księżopolski.

Dodatkowo w krótkim terminie rynek reklamowy może zostać wsparty przez kampanię wyborczą, a także nowe, podwyższone transfery socjalne – część reklamodawców może zechcieć zawalczyć o grubsze portfele konsumentów. Drugą nogą biznesową WP jest turystyka, a mocne dane sprzedażowe Rainbow Tours napawają optymizmem.

– Pewnym znakiem zapytania jest dynamika wyników Grupy Szallas, która działa na rynku węgierskim, gdzie mamy wyraźnie słabszą koniunkturę i konsumenta. Przy obecnym konsensusie prognoz, spółka wyceniana jest ze wskaźnikiem EV/EBITDA, co jak na spółkę z obszary cyfrowego, niezbyt zadłużoną, i z realną perspektywą dynamiki wzrostu EBITDA na poziomie ok. 10 proc. rocznie nie wydaję się specjalnie dużo – mówi Konrad Księżopolski.

Małe spółki blisko szczytów

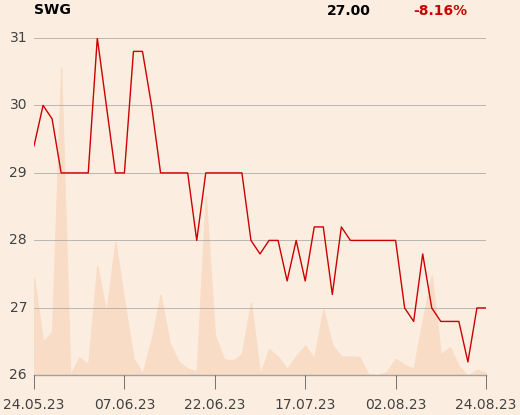

Zniżkę notowań widać na akcjach dostawcy wyposażenia dla przemysłu Seco/Warwick, które od czerwcowych szczytów przekraczających 30 zł za akcję zeszły w okolice 26 zł. Tymczasem analityk Erste Securities wycenił je na 33,32 zł.

– Seco/Warwick ma potencjał wzrostu przychodów dzięki transformacji w przemyśle samochodowym, wzrostowi nakładów na odnawialne źródła energii, onshoring, wydatki zbrojeniowe i gospodarkę obiegu zamkniętego – wszystkie te trendy przemawiają za wzrostem zapotrzebowania na dobra kapitałowe, które Seco produkuje. Nie chodzi tylko o ten rok. Portfel zamówień się zwiększa, co przekłada się na dobre wyniki – mówi Jakub Szkopek.

Są też firmy, których notowania nie ucierpiały przez ostatni miesiąc, a wręcz utrzymują się w okolicach szczytów. Przykładem może być Voxel, dla którego Sylwia Jaśkiewicz wyznaczyła cenę docelową na poziomie 66,3 zł, czyli 18 proc. powyżej obecnego kursu.

– W Voxelu cały czas widzimy efekt podniesienia cen w III kwartale zeszłego roku na diagnostykę, w tym rezonansy i tomografy. Do tego spodziewam się, że wolumeny będą rosły – mówi Sylwia Jaśkiewicz.

Dobrze radzi sobie także Decora mimo trudnej sytuacji budownictwa. Analityczka DM BOŚ wycenia jej akcje na 47,10 zł, co wciąż daje 17-procentowy potencjał wzrostu.

– Decora podała wstępne wyniki za II kwartał, które są dobre. Spółka ma zdywersyfikowaną sprzedaż, w tym istotną na rynkach Europy Zachodniej, co wspiera przychody i zmniejsza ekspozycję na trudny rynek krajowy. Uruchomiła nowe linie produkcyjne poszerzając ofertę o podłogi winylowe. Poprawiła marże, dzięki niższym cenom surowców i inwestycjom w magazyn – mówi Sylwia Jaśkiewicz.