Comiesięczne dane makroekonomiczne staramy się przełożyć na szacunek dotyczący tego, jak mogą wyglądać wyniki przedsiębiorstw w Polsce. Dane GUS o finansach firm pojawiają się z istotnym opóźnieniem. Aktualnie ostatnie dane dostępne są dla IV kwartału 2022 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają na bieżąco. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makroekonomiczne przekładają się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje gdzie na podstawie wskaźników makroekonomicznych znajdują się dzisiaj zyski przedsiębiorstw. Innymi słowy, pokazujemy, co z danych gospodarczych wynika dla sytuacji finansowej przedsiębiorstw.

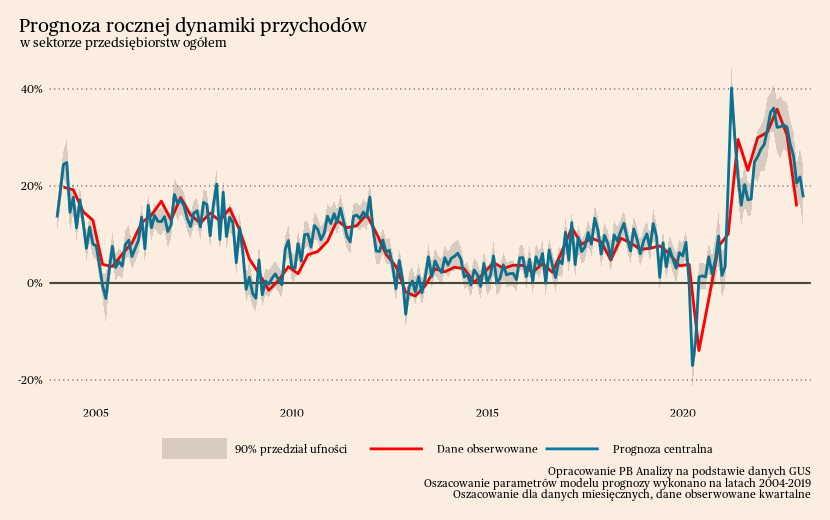

Zmiana przychodów

Model statystyczny wskazuje, że roczna dynamika przychodów pod presją. Ostatnie dane makroekonomiczne sugerują, że roczna dynamika przychodów powinna dzisiaj kształtować się na poziomie 17,6 proc. (+/- 6,5 p. p.). Na spadek dynamiki przychodów oddziałuje słabnąca presja inflacyjna ze strony cen producentów oraz tąpnięcie gospodarki realnej. W lutym sprzedaż detaliczna zmniejszyła się o 5 proc. r/r, a produkcja przemysłowa o 1,6 proc. r/r. Takie ochłodzenie koniunktury daje przedsiębiorstwom bardzo mało przestrzeni do zwiększania cen oraz sprzedaży.

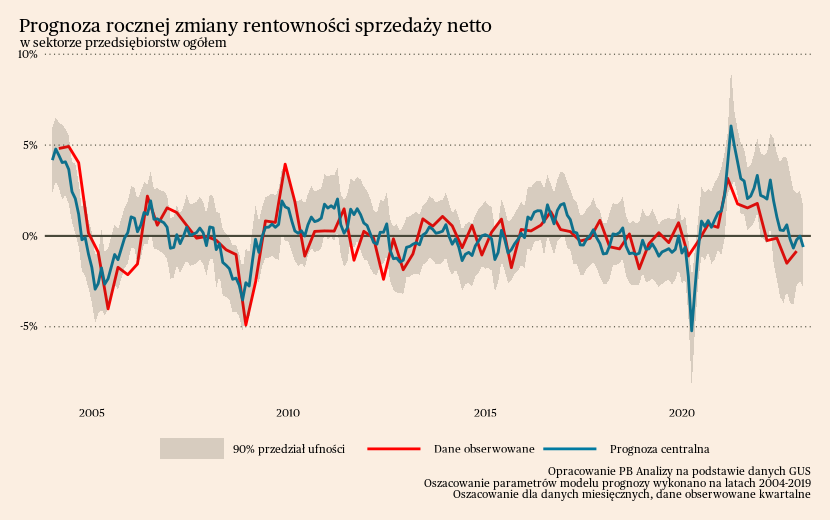

Zmiana rentowności

Dane makroekonomiczne wskazują, że w rentownościach nie nastąpi istotna zmiana w najbliższym czasie. Na podstawie historycznych zależności obecna prognoza zmiany rentowności sprzedaży r/r wynosi -0,6 p. p (+/- 2,2 p. p.). Szacunek odznacza się dużą niepewnością i odzwierciedla aktualną zmienność danych gospodarczych oraz zróżnicowaną sytuację w różnych sektorach.

Perspektywy na najbliższe miesiące

Perspektywy zysków firm można analizować z punktu widzenia zmian popytu w gospodarce (im wyższy popyt, tym łatwiej firmom utrzymywać ceny) oraz zmian kosztów.

Popyt

Popyt z pewnością obniża kryzys kosztów życia, który przejawia się spadkiem dochodów realnych. Naturalną konsekwencją takiego zjawiska powinna być redukcja wydatków, ponieważ Polaków stać na coraz mniej. Na spadek dochodów oddziałuje również wzrost niepewności gospodarczej, który powinien przełożyć się na wzrost stopy oszczędności. Jeżeli konsumenci oraz firmy są bardziej niepewni swoich przyszłych dochodów, decydują się ograniczać dzisiejsze wydatki.

Z drugiej strony, dodatnio na popyt oddziałują i będą oddziaływać głęboko ujemne realne stopy procentowe, bardzo niskie bezrobocie oraz czynniki jednorazowe: oszczędności z pandemii i zwroty podatków za 2022 rok. Stopy procentowe są poniżej różnych miar oczekiwań inflacyjnych. Zniechęca to do zwiększenia stopy oszczędności, ponieważ środki odkładane w ten sposób będą realnie tracić. Wcześniej wspomniana niepewność sytuacji gospodarczej po stronie pracowników jest redukowana przez historycznie niskie bezrobocie. Nawet jeżeli obawa o stratę pracy wzrosła, to wciąż z tyłu głowy pozostaje świadomość, że na rynku pozostaje wiele otwartych wakatów. Wreszcie dzisiejszą skłonność do konsumpcji wzmacniają czynniki jednorazowe. Takim czynnikiem jednorazowym będą na przykład zwroty podatków PIT za 2022, które przez zmiany regulacji będą rekordowo wysokie.

Dodatkowo za pozytywnym szokiem popytowym jest impuls eksportowy wynikający ze stabilizacji sytuacji gospodarczej w Europie. Minięcie szczytu kryzysu energetycznego dotyczy również największych partnerów handlowych Polski. Co prawda, niemiecka sprzedaż detaliczna oberwała jeszcze bardziej niż Polska (w styczniu zmalała o 6,8 proc. r/r, drugi najgorszy wynik w historii szeregu), ale przemysł patrzy w przyszłość bardziej optymistycznie, czego przejawem jest wzrost wskaźnika oczekiwań Instytutu Ifo.

Te wszystkie czynniki składają się na umiarkowany obraz popytu w Polsce. Wyrazem tego w liczbach są wskazania ze strony przedsiębiorstw. W czwartym kwartale 2022 roku rentowność zmalała jedynie o 0,8 p. p. w porównaniu z rokiem poprzednim, co przy dotychczasowym wysokim poziomie oraz wzroście kosztów energii stanowi bardzo dobry wynik. Z kolei w badaniu koniunktury GUS w lutym jedynie 29 proc. firm handlowych raportowało popyt jako barierę rozwoju. Jest to poziom jedynie o 5 proc. wyższy od historycznego minimum i znacznie niższy od wskazań z okresu kryzysu finansowego i kryzysu strefy euro gdy sięgał 45-50 proc., więc firmy nie odczuwają problemów ze sprzedażą towarów.

Koszty

Negatywnie na koszty będzie wpływać przede wszystkim presja płacowa. Przy niskim bezrobociu pracownicy nie zrezygnują z żądań płacowych, więc dynamika wynagrodzeń będzie utrzymywała się na poziomie ok. 10 proc. Pracownicy będą starali się nadrobić okres utraconych płac realnych z okresu przyrostu inflacji. Tych kosztów płacowych nie da się łatwo przerzucać na ceny, a przynajmniej nie tak łatwo, jak do tej pory.

Choć wciąż jeszcze rosną ceny energii dla firm, to na rynkach hurtowych widać już odwrócenie trendy i to w końcu powinny być też odczuwalne u klientów końcowych. W lutym według indeksów Banku Światowego, ceny surowców nieenergetycznych spadły o 17 proc., a ceny surowców energetycznych o 8,9 proc. Gaz na europejskim rynku TTF jest o 60 proc. tańszy niż w grudniu. Otwarcie Chin nie wywołało impulsu w cenach i patrząc na powolne tempo przebudzenia aktywności gospodarczej w Państwie Środka nie należy się tego spodziewać w najbliższym czasie. Pozytywnie na podaż wpływa również poprawa warunków logistycznych oraz stabilizacja łańcuchów dostaw.

Erozja rentowności będzie powolna

Najbardziej prawdopodobne, że wiele wstrząsów pozytywnych i negatywnych będzie się znosiło. Dynamika przychodów będzie oczywiście malała z powodu stabilizacji kosztów, ale rentowności na razie nie powinny runąć. W perspektywie paru kwartałów ulgą dla firm może być mniejsza dynamika kosztów surowców. Ale jednocześnie wraz z upływem czasu narastać będzie presja płacowa – wzrost płac będzie coraz trudniej przerzucać na ceny końcowe. Dlatego wydaje się, że rentowności mogą ulegać bardzo stopniowej erozji. Nie będzie to proces gwałtowny, ale co do kierunku klarowny.