Niewątpliwie optymistycznym akcentem na rynkach surowcowych w tym tygodniu były zaskakująco dobre dane z Chin, które pokazały, że ożywienie tamtejszej gospodarki po rezygnacji z surowej polityki „zera tolerancji wobec Covid-19” stało się faktem. Obecnie jednak inwestorzy już czekają na więcej, bowiem te dane to dopiero pierwsza oficjalna przesłanka pokazująca poprawę sytuacji gospodarczej w Chinach. Trwa wyczekiwanie na więcej danych oraz na oficjalne stanowisko władz Chin w kwestii wspierania różnych branż gospodarki tego kraju.

O ile w Chinach pokładane są duże nadzieje, to tego samego nie można powiedzieć o krajach zachodnich. Wczorajsze odczyty indeksów PMI dla przemysłu w państwach Europy czy też w Stanach Zjednoczonych albo były gorsze od oczekiwań albo zgodne z oczekiwaniami, co stanowiło potwierdzenie trudnej sytuacji gospodarczej w tych rejonach świata. Dodatkowo, wyższy od oczekiwań odczyt inflacji w Niemczech sugeruje, że ECB będzie prawdopodobnie bardziej zmotywowany do podwyżek stóp procentowych. Obecnie rynek czeka już na piątkowe dane z amerykańskiego rynku pracy, które z kolei zadecydują o nastawieniu Fed do dalszej polityki monetarnej w USA.

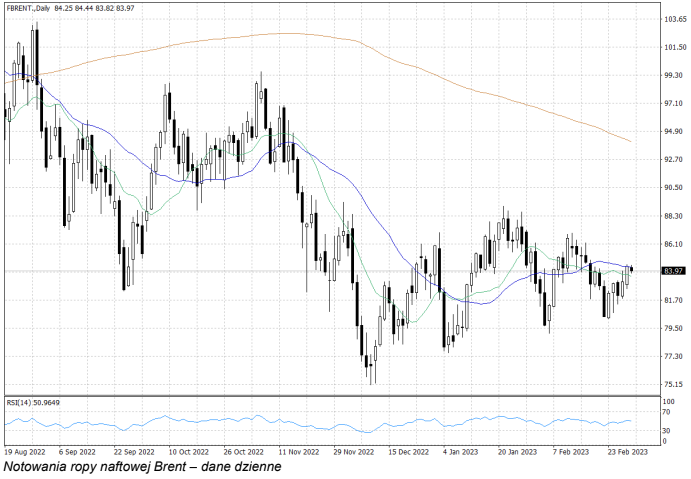

Pozostając w USA, wczoraj Departament Energii podał, że według jego wyliczeń zapasy ropy naftowej w Stanach Zjednoczonych w poprzednim tygodniu wzrosły o 1,16 mln baryłek. To znacznie mniej niż sugerowały dzień wcześniej szacunki Amerykańskiego Instytutu Paliw, ale nieco więcej niż oczekiwano na początku tygodnia. Ogólnie cały raport miał jednak wydźwięk neutralny, ze względu na spadek zapasów benzyny.

W rezultacie, rynek ropy naftowej nadal jest rozdarty między pesymizmem dotyczącym sytuacji w krajach zachodnich a optymizmem w odniesieniu do perspektyw popytu w Chinach.