Codziennie przesyłam Państwu newsletter Dane Dnia, w którym prezentuję najważniejsze publikacje ekonomiczne informujące o koniunkturze w Polsce i na świecie oraz zmianach strukturalnych w gospodarce. Oto podsumowanie najważniejszych zjawisk opisanych w minionym miesiącu.

1. Konsumpcja rusza

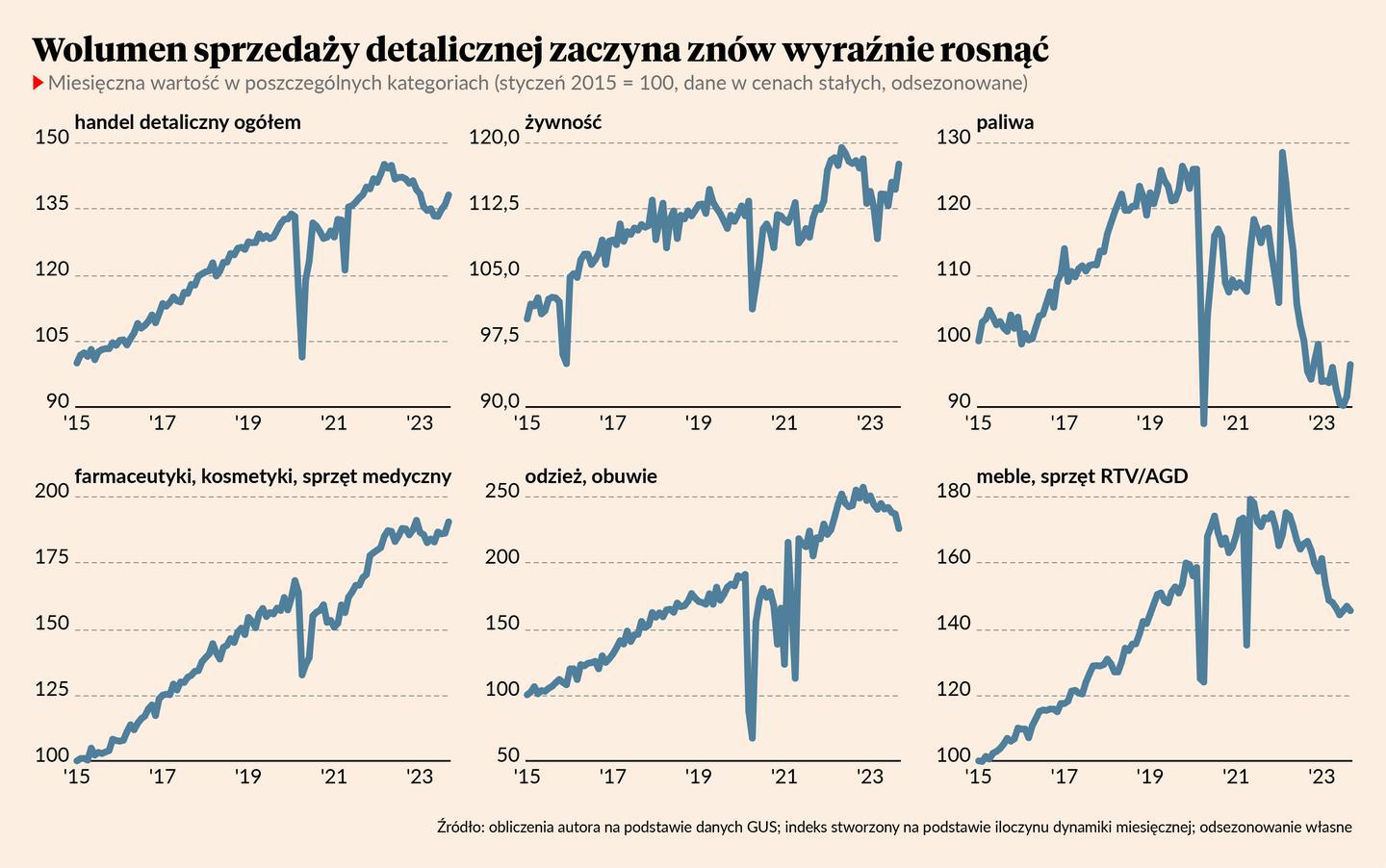

Dane o sprzedaży detalicznej pokazują, że recesja w konsumpcji się skończyła. Odwrócenie cyklu w sprzedaży jest bardzo wyraźne. We wrześniu sprzedaż detaliczna w Polsce była o 0,3 proc. niższa r/r wobec spadku o 2 proc. r/r w sierpniu. Jeszcze lepiej jest patrzeć na wolumeny i zmiany miesięczne, bo tutaj dobrze widać zmianę kierunku. O ile jeszcze między marcem a czerwcem sprzedaż spadła o 1,1 proc., o tyle między czerwcem a wrześniem wzrosła o 3,6 proc. Taki wzrost w trzy miesiące w przeszłości zdarzał się niezmiernie rzadko. Powodem odwrócenia trendu jest oczywiście fakt, że spadająca inflacja uwolniła potencjał zakupowy konsumentów. Nominalne wynagrodzenia rosną w tempie ok. 10 proc. rocznie, a inflacja obniżyła się z 18 do 8 proc., co automatycznie pozwoliło kupować więcej towarów.

W najbliższych miesiącach pojawi się natomiast kilka czynników, które mogą być jak węgiel dosypywany do pieca konsumpcji: dużo wyższa płaca minimalna, większe transfery socjalne, podwyżki w budżetówce, a może nawet kolejne cięcia podatków.

2. Stopniowo przyspieszają realne wynagrodzenia

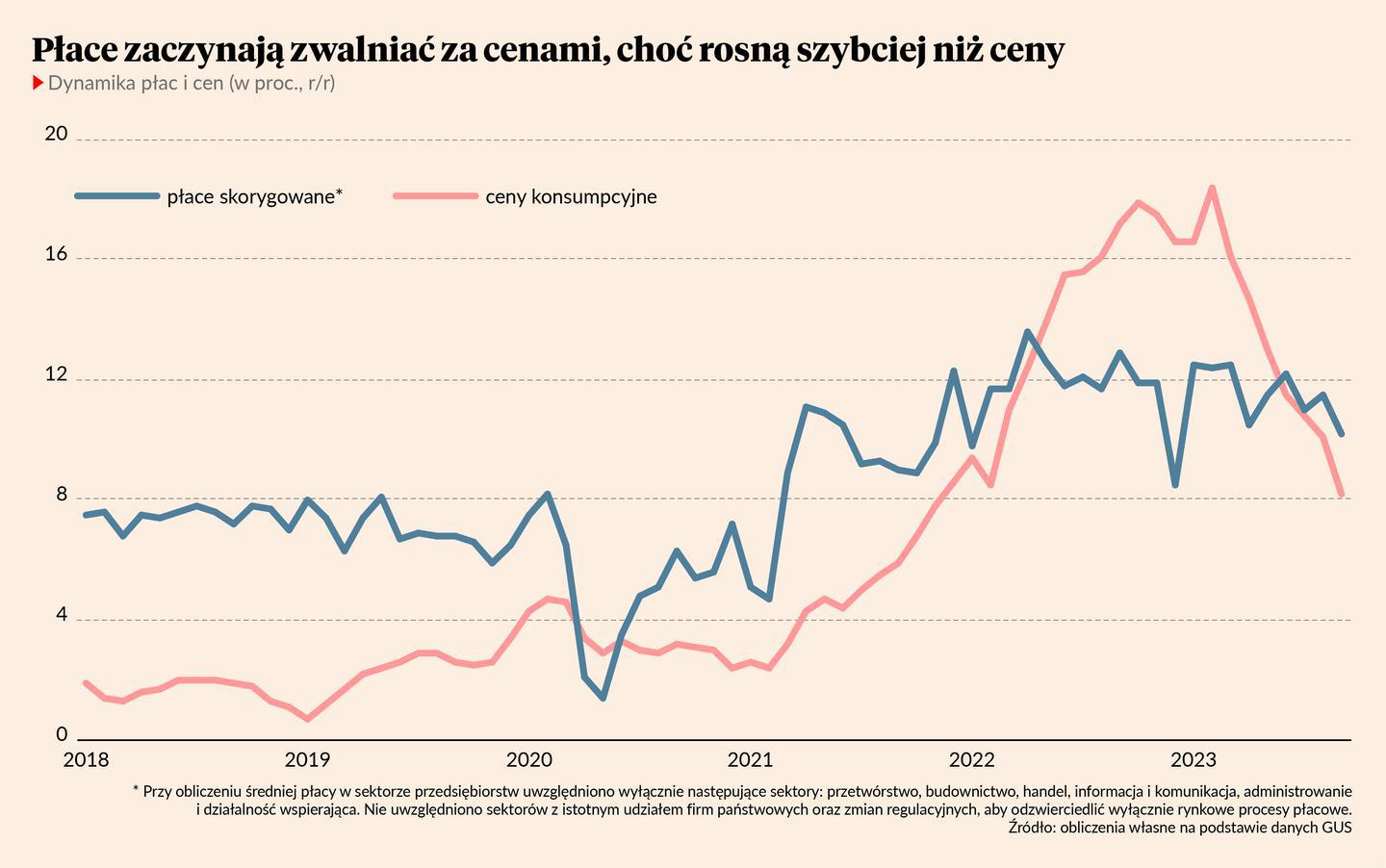

Poprawa perspektyw konsumpcji wiąże się ze spadkiem inflacji, który uwalnia siłę nabywczą konsumentów. Przeciętne wynagrodzenie w sektorze przedsiębiorstw było w minionym miesiącu wyższe o 10,3 proc. rok do roku wobec wzrostu o 11,9 w sierpniu. Na wykresie pokazałem dane po wyłączeniu sektorów z dużym udziałem państwa i zmian regulacyjnych (górnictwo, energetyka, transport), żeby lepiej odzwierciedlić czyste trendy rynkowe. Tak zmodyfikowany wskaźnik wykazał we wrześniu dynamikę na poziomie 10,2 proc. i był najniższy od grudnia zeszłego roku. Spowolnienie widać też w dynamice miesiąc do miesiąca — jest najniższa od połowy zeszłego roku. Spowolnienie płac jest łagodniejsze niż spowolnienie cen. To sprawia, że realne wynagrodzenia rosną w tym momencie w tempie około 2 proc. rok do roku oraz 0,6 proc. miesiąc do miesiąca (co daje już ponad 7 proc. w przeliczeniu na wartości roczne po wyłączeniu sektorów państwowych). Siła nabywcza konsumentów stopniowo rośnie, co będzie się przekładało na większe realne wydatki.

3. Przewidywania dotyczące popytu się poprawiają

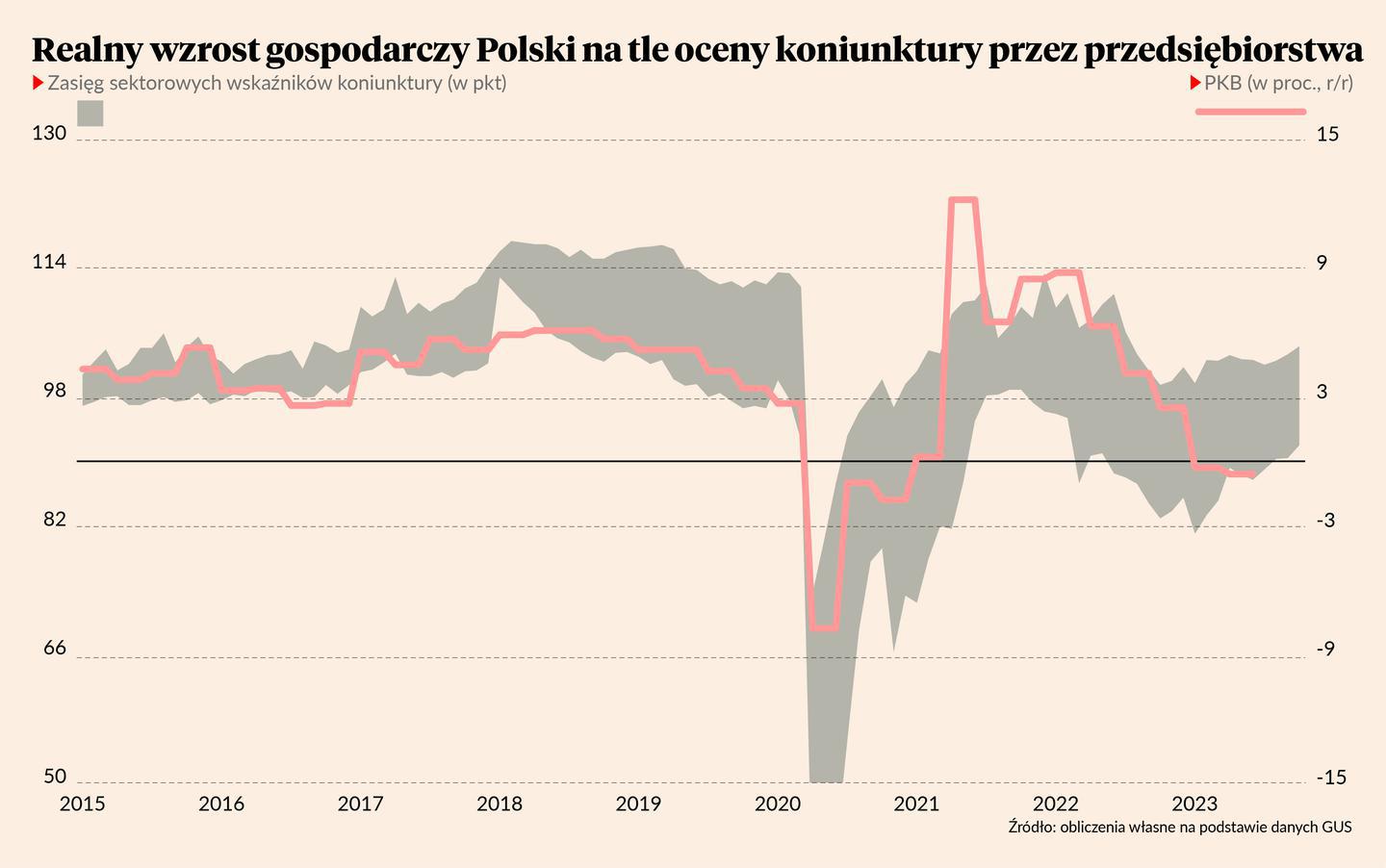

Przedsiębiorstwa ewidentnie czują, że wśród klientów sytuacja zaczyna się poprawiać. Narodowy Bank Polski opublikował Szybki monitoring koniunktury, który jest szeroką i głęboką diagnozą sytuacji finansowej przedsiębiorstw w Polsce. Uwagę przyciąga przede wszystkim wzrost wskaźnika prognoz popytu, który jest wysoko skorelowany z faktycznym PKB. W czwartym kwartale wskaźnik znalazł się na dodatnim poziomie po raz pierwszy od sześciu kwartałów. Wyniósł 1,8 pkt wobec -1,4 pkt kwartał wcześniej (są to dane NBP odsezonowane przeze mnie). Jak pokazuję na wykresie, dane sugerują, że dynamika PKB będzie w Polsce dodatnia pod koniec 2023 r., prawdopodobnie w granicach 1-2 proc. Pozytywny wydźwięk mają również deklaracje przedsiębiorstw dotyczące zatrudnienia. Wskaźnik prognoz zatrudnienia wzrósł drugi kwartał z rzędu i znajduje się wyraźnie powyżej długookresowej średniej. Jest to spójne z deklaracjami przedsiębiorstw z ankiety firmy Manpower, o której pisałem we wrześniu. Rynek pracy wydaje się w dość dobrej z punktu widzenia pracowników sytuacji.

4. Poprawę nastrojów firm widać w różnych badaniach

Rzadko jeden wskaźnik mówi nam wszystko o gospodarce. Musimy korzystać z wielu indykatorów, by potwierdzać wnioski. Na szczęście poprawę nastrojów przedsiębiorstw widać w różnych badaniach, nie tylko Szybkim monitoringu NBP. Na podobne tendencje wskazują też dane GUS. Ogólny wskaźnik koniunktury gospodarczej wzrósł w październiku do 96,5 pkt, czyli najwyższego poziomu od połowy 2022 r. Nastroje są raczej umiarkowanie słabe, ale istotny jest kierunek – jednoznacznie wzrostowy. Co więcej, w październiku poprawa była najmocniejsza w tym cyklu. W podziale na sektory najmocniej od dołka cyklu poprawiły się nastroje w usługach i budownictwie. To wskazuje na istotną rolę popytu krajowego w ożywieniu gospodarczym. Spadek inflacji pozwala na odbudowę potencjału nabywczego konsumentów, a odbicie na rynku mieszkaniowym i realizacja inwestycji infrastrukturalnych przekładają się na wzrost zleceń dla firm budowlanych.

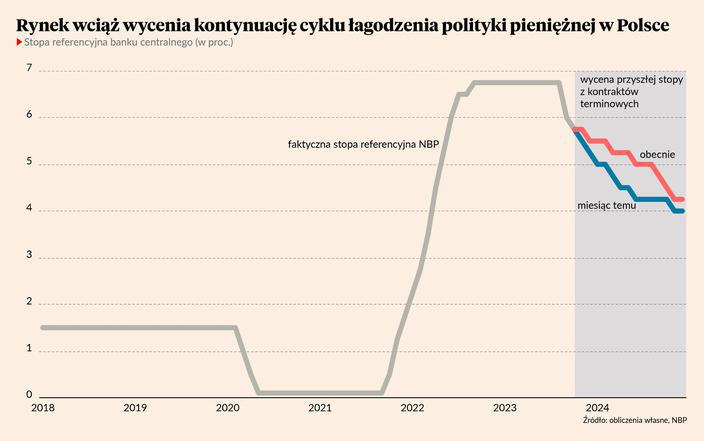

5. NBP widzi wyższy PKB i nie chce już obniżać stóp procentowych

Rada Polityki Pieniężnej utrzymała na listopadowym posiedzeniu stopy procentowe bez zmian, mimo że na rynku powszechnie oczekiwano obniżki. Referencyjna stopa NBP pozostała na poziomie 5,75 proc. Od tej stopy zależy pośrednio oprocentowanie wielu kredytów oraz depozytów, a jej zmiany są głównym instrumentem, który bank centralny wykorzystuje w celu stabilizacji inflacji i wzrostu gospodarczego. We wrześniu i październiku rada obniżyła stopę łącznie o 1 pkt proc. Dlaczego tym razem powstrzymała się przed obniżką? Powody mogą być dwa.

Po pierwsze – projekcja inflacyjna NBP, czyli pojawiający się raz na trzy miesiące dokument prognostyczny, wskazuje, że wzrost gospodarczy będzie wyższy od wcześniejszych oczekiwań, a dochodzenie inflacji do celu NBP (2,5 proc.) dłuższe. Więcej o projekcji napiszę w przyszłym tygodniu, ponieważ wtedy pojawią się jej szczegóły, ale dziś warto zwrócić uwagę na fakt, że projekcja wzrostu PKB na 2025 r. została podniesiona z 3,3 do 3,6 proc., a inflacji z 3,6 do 3,8 proc. To wynik modelu z przyjętym założeniem niezmiennych stóp procentowych.

Po drugie – wybory parlamentarne się odbyły i upolityczniony bank centralny nie skupia się już na wspieraniu partii rządzącej. Wiele wskazuje na to, że głębokie obniżki w poprzednich dwóch miesiącach były nakierowane głównie na wywołanie efektu wyborczego i przekonanie Polaków, że problem inflacji zupełnie minął.

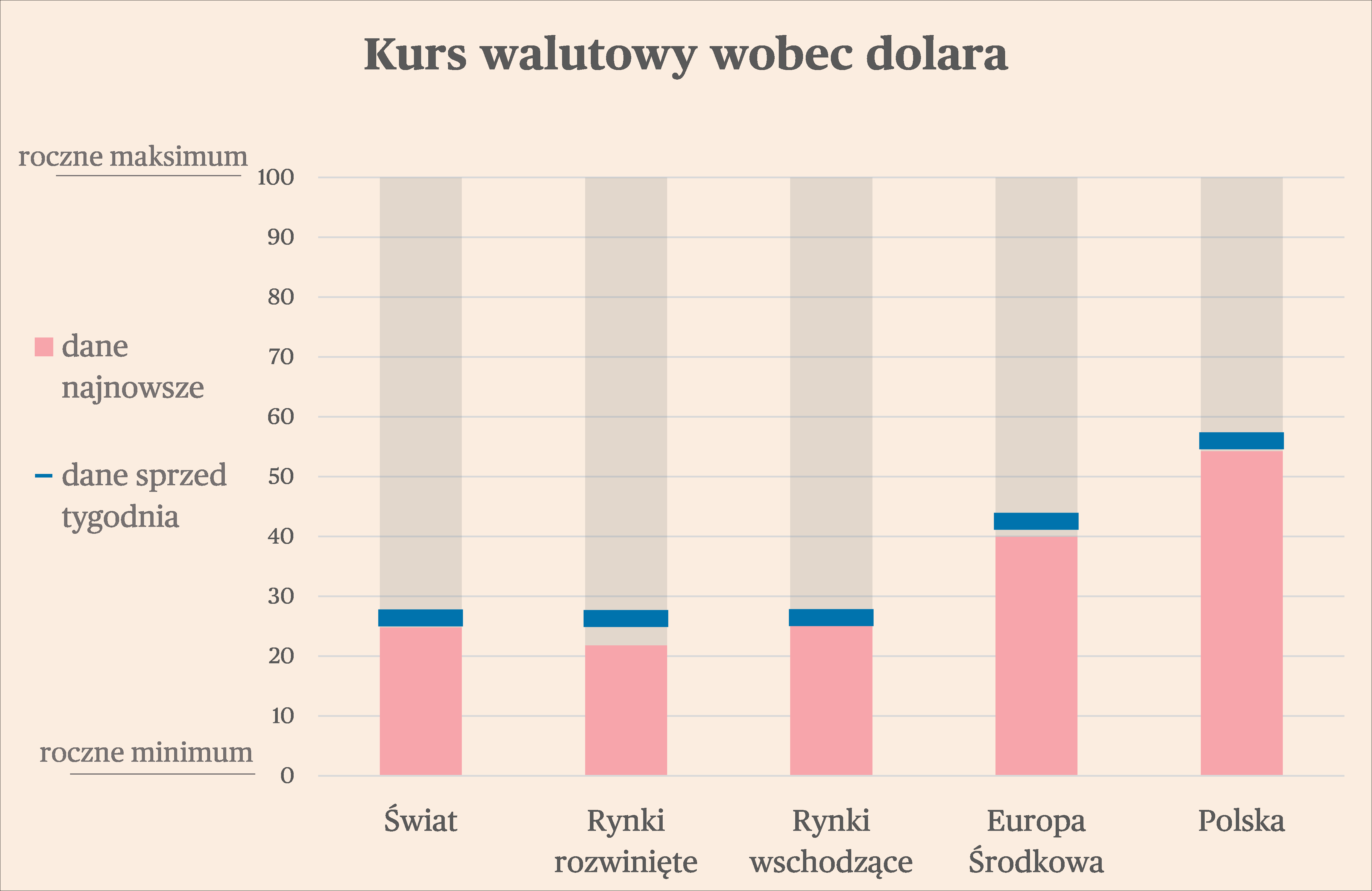

6. Polskie aktywa potężnie zyskały w październiku na fali entuzjazmu po wyborach

Potężny wzrost cen akcji na giełdzie, umocnienie złotego, wzrost cen obligacji – tak zakończył się na rynku dzień, w którym okazało się, że w Polsce najprawdopodobniej dojdzie do zmiany rządu. A kolejne dni nie były gorsze. W ostatnich tygodniach polskie aktywa należały do najmocniejszych na świecie. Kurs złotego jest dużo bliżej rocznego maksimum wobec dolara niż średnio inne waluty w regionie, na rynkach wschodzących czy na rynkach rozwiniętych. Podobnie jest z indeksem WIG20. Widać, jak duże nadzieje na pozytywną zmianę w gospodarce są wiązane ze zmianą polityczną.

7. Inflacja spada, ale wykazuje oznaki uporczywości

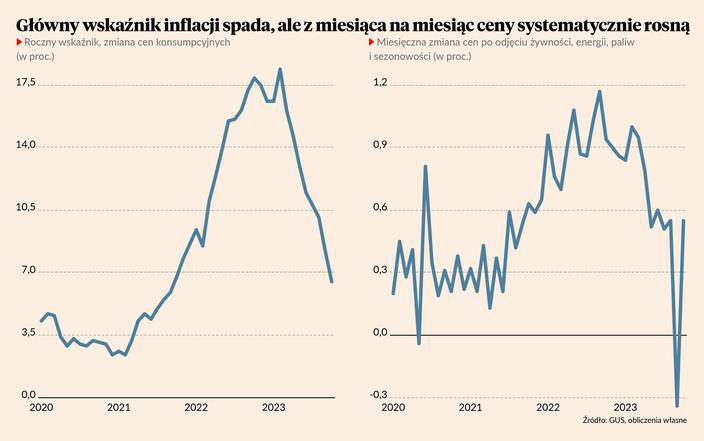

Niestety Polska nie poradzi sobie prawdopodobnie szybko z problemem podwyższonej inflacji. Wprawdzie dynamika cen stopniowo się obniża, ale widać sygnały, że proces dochodzenia do inflacji rzędu 2-3 proc. będzie długi. Inflacja cen towarów i usług konsumpcyjnych w Polsce wyniosła w październiku 6,5 proc. wobec 8,2 proc. we wrześniu - wynika ze wstępnych oszacowań GUS. Ostateczne dane urząd poda w połowie listopada. Natomiast głębiej w danych widać, że proces dezinflacji powoli wytraca prędkość. W kolejnych miesiącach nie możemy już liczyć na silny spadek inflacji. Wskazują na to np. zmiany cen z miesiąca na miesiąc nieuwzględniające żywności, energii, paliw i sezonowości - stabilizują się one w przedziale 0,5-0,6 proc. (patrz wykres). Jeżeli rosłyby tak przez cały rok, inflacja znalazłaby się w przedziale 6-7,5 proc. Ten wskaźnik mówi nam, jaka jest fundamentalna inflacja w Polsce, bez wpływu efektów bazy statystycznej czy zmian cen surowców. Warto zwrócić uwagę, że na przykład w Stanach Zjednoczonych analogiczny wskaźnik wynosi ok. 3 proc. i w tych warunkach Fed wciąż jest skłonny do utrzymywania stopy procentowej powyżej 5 proc.

8. Amerykański konsument się obudził, europejski śpi

Ożywienie konsumpcji jest widoczne nie tylko w Polsce, ale też innych gospodarkach na świecie. Niestety nie europejskich. Dane o sprzedaży detalicznej pokazały we wtorek bardzo pozytywny obraz popytu na towary (i usługi restauracyjne) w Stanach Zjednoczonych. Sprzedaż wzrosła nominalnie o 0,7 proc. m/m. To już trzeci z rzędu miesiąc solidnej dynamiki. Ostatni raz taka seria wydarzyła się półtora roku temu. Korygując te dane o inflację, otrzymujemy wzrost o 0,3 proc. m/m – też solidny. Jak widać na końcu wykresu, sprzedaż w USA ruszyła ostatnio z miejsca po kilku miesiącach stagnacji. Jest to istotna zmiana, ponieważ w ostatnim roku konsumenci na całym świecie byli pod dużą presją i cięli wydatki na towary. Wysoka inflacja redukowała realne dochody, wysokie stopy procentowe zniechęcały do zaciągania kredytów, a zakupy dóbr trwałych z okresu pandemii powodowały, że niepotrzebne były nowe meble, elektronika czy sprzęt AGD. Możliwe, że ten okres recesji konsumenckiej mija, a Amerykanie dali pierwszy sygnał.

Niestety, w Europie sytuacja wygląda znacznie gorzej. Nie ma jeszcze danych za wrzesień, ale dane do sierpnia pokazywały obraz spadającej sprzedaży detalicznej. Co gorsza, jej spadek był ostatnio nawet szybszy niż na wiosnę, mimo że negatywny wpływ inflacji powinien stopniowo znikać. Tej różnicy nie tłumaczą odmienności metodologiczne w mierzeniu sprzedaży detalicznej (w USA wchodzi do niej nieco więcej kategorii).

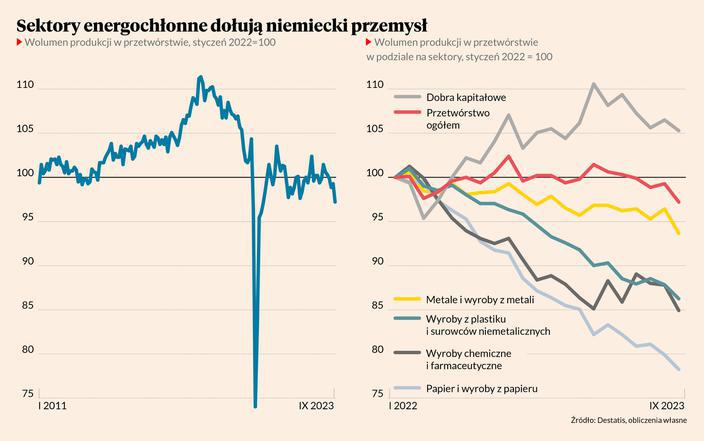

9. Głęboki spadek produkcji w Niemczech

Niestety tuż za zachodnią granicą Polski sytuacja jest bardzo słaba. Niemiecki przemysł odnotowuje fatalne wolumeny produkcji. Wydawało się, że ustępujący kryzys energetyczny powinien ożywić zarówno popyt na towary, jak też przywrócić opłacalność produkcji. Tymczasem długi cień tego kryzysu wciąż kładzie się na konkurencyjności niemieckich producentów. Dane urzędu statystycznego Destatis pokazały we wtorek, że produkcja w przetwórstwie przemysłowym w Niemczech obniżyła się we wrześniu aż o 1,7 proc. m/m i 3,5 proc. r/r. Trend od wielu miesięcy był słaby, ale wrześniowe dane nawet na jego tle są negatywnym zaskoczeniem. W sektorach energochłonnych produkcja jest w zapaści, ostatnio pogorszyła się także produkcja w motoryzacji. Trudno powiedzieć, co mogłoby odwrócić ten trend. Jedynym pozytywnym sygnałem jest w miarę niezła dynamika produkcji maszyn i urządzeń, co sugeruje, że popyt firm na rozbudowę mocy produkcyjnych nie wygląda słabo.

10. Niemcy zmagają się z egzystencjalnym pytaniem o swój model rozwojowy

Krótkookresowe zmiany koniunktury w Niemczech wywołują głębszą refleksję na temat tamtejszego modelu rozwojowego. Koniunktura jest bowiem słaba nie tylko z perspektywy krótko, ale też średnioterminowej.

Destatis, czyli niemiecki urząd statystyczny, podał, że wedle wstępnych oszacowań produkt krajowy brutto (PKB) Niemiec zmniejszył się w trzecim kwartale o 0,1 proc. Nie jest to recesja, bo kraj nie odnotowuje seryjnego spadku PKB oraz wzrostu stopy bezrobocia. Ale tak długa stagnacja budzi niepokój. PKB nie rośnie od początku 2022 r., a patrząc z szerszej perspektywy, czyli pomijając wahania z okresu pandemii, stagnacja trwa już od przełomu 2018 i 2019 r.

Pytanie brzmi: czy to pech, czy choroba?

Pech na pewno. Pandemia i kryzys energetyczny to dwa potężne wstrząsy, które dotknęły europejską i niemiecką gospodarkę szczególnie mocno. W Europie przywiązywano znacznie większą wagę niż w innych regionach świata do ochrony życia ludzi w czasie pandemii, co powodowało dłuższe i ostrzejsze lockodowny niż na przykład w USA i tym samym większe zaburzenia gospodarcze. Kosztem była strata dochodów, ale zyskiem podtrzymanie życia tysięcy ludzi. Średnia oczekiwana długość życia w Niemczech nie zmieniła się między 2019 a 2021 rokiem, podczas gdy w USA spadła aż o trzy lata. Potem nadszedł kryzys energetyczny, który w Europę i Niemcy uderzył mocniej niż w inne regiony świata z powodu wcześniejszego uzależnienia od rosyjskiego gazu. Można powiedzieć, że w takich warunkach podtrzymanie PKB na niezmienionym poziomie przez kilka lat jest nawet jakimś sukcesem.

Ale nie można uciec od obserwacji, że pewne symptomy problemów gospodarczych były widoczne w Niemczech jeszcze przed pandemią. Mówienie o chorobie jest, jak sądzę, zdecydowanie przesadzone, bo Niemcy to kraj bardzo innowacyjny, z ogromnym potencjałem inżynieryjnym i przemysłowym, zapewniający obywatelom bardzo wysoki standard życia. Ale model gospodarczy tego kraju ma pewne defekty, z których kluczowym jest nadmierne uzależnienie od eksportu i niezdolność wygenerowania impulsów rozwojowych pochodzących ze strony popytu wewnętrznego. Staje się to obciążeniem w czasach, w których globalizacja zwalnia, a handel napotyka na coraz większe ograniczenia. Nieprzypadkowo stagnacja w Niemczech zaczęła się mniej więcej w tym samym okresie, w którym prezydent USA Donald Trump rozpoczął swoje wojny handlowe – nakierowane głównie na Chiny, ale trafiające rykoszetem w wielkiego eksportera, jakim są Niemcy.