Ranking powstaje na podstawie ogólnego wskaźnika koniunktury, który z kolei jest oparty o ankiety prowadzone przez GUS wśród firm. Przedsiębiorcy odpowiadają w nich na szereg pytań, a ogólny wskaźnik pokazuje, czy przeważa odsetek firm optymistycznie nastawionych do swojej sytuacji, czy też wyższy jest odsetek pesymistów. Miejsce w rankingu zależy od rocznej zmiany tego wskaźnika dla danej branży. Ranking pozwala zatem w syntetyczny sposób pokazać najważniejsze zmiany w strukturze ożywienia lub spowolnienia gospodarczego. Widać w nim nie tyle ocenę bieżącej sytuacji, co dynamikę zmian na przestrzeni roku, czyli jak sentyment w poszczególnych branżach zmienił się wobec analogicznego miesiąca rok wcześniej.

Obecna edycja rankingu potwierdza, że produkcja towarów jest w tym momencie znacznie bardziej odporna na zjawiska kryzysowe niż dostarczanie usług. Powód jest prosty – zakupy towarów nie są tak wrażliwe na zmiany intensywności kontaktów społecznych jak zakupy usług.

Poniżej przedstawiamy oddzielne zestawienie dla przemysłu i usług.

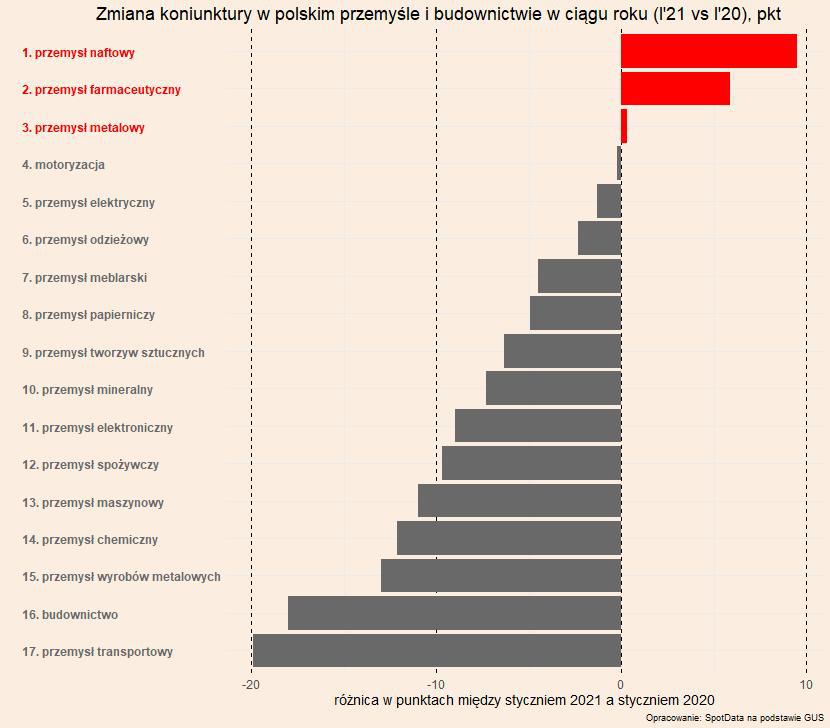

Przemysł

W przemyśle (z uwzględnieniem budownictwa) bardzo wysoko na liście są branże, które korzystają na wzroście cen surowców: producenci koksu i paliw, czy producenci metali. Są to branże, w których odczuwalne są efekty podnoszenia się światowego popytu inwestycyjnego i transportowego. Te branże przejmują powoli pałeczkę liderów ożywienia przemysłowego od branż zajmujących się produkcją konsumpcyjnych dóbr trwałych.

Dobra sytuacja panuje też w branży farmaceutycznej. Pozornie jest to wniosek oczywisty, bo w trakcie kryzysu zdrowotnego ta branża powinna zyskiwać. Warto jednak zauważyć, że sytuacja producentów lekarstw i podstawowych substancji farmaceutycznych w 2020 roku wyraźnie się pogorszyła. Dopiero od kilku miesięcy widać odbicie. Możliwe, że jest to sygnał odblokowania drożności systemu ochrony zdrowia – ludzie przyzwyczajają się do funkcjonowania w warunkach epidemii i nie obawiają konsultacji lekarskich. Ale to tylko jedna z hipotez.

Popyt na konsumpcyjne dobra trwałe (meble, sprzęt AGD itd.) wciąż jest wysoki, ale już nie dominuje nad innymi segmentami przemysłu. Branża meblarska czy elektryczna (w której duże znaczenie ma AGD) są wysoko w rankingu, ale już nie na pierwszych miejscach. Warto zwrócić uwagę na wysokie miejsce motoryzacji. Jest wielki come-back, po fatalnej pierwszej polowie 2020 roku.

Natomiast wśród ważniejszych branż uwagę zwraca niskie miejsce produkcji żywności. Widać, jak istotny dla tej branży jest segment HoReCa i zablokowany popyt z tego kierunku. Duzi producenci tego nie czują tak bardzo, ale mniejsi już tak.

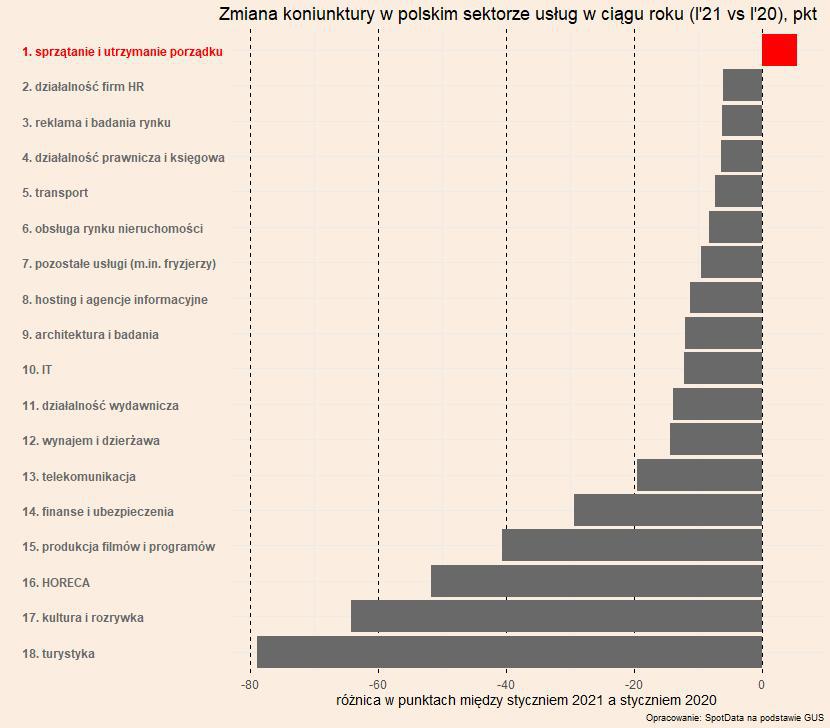

Usługi

W usługach koniunktura wciąż jest bardzo słaba, szczególnie w branżach dotkniętych obostrzeniami regulacyjnymi. Nie jest to odkrywczy wniosek.

Warto natomiast zauważyć, jak wyraźnie poprawia się koniunktura w branżach związanych z reklamą czy zatrudnieniem. To jest prawdopodobnie sygnał, że firmy zaczynają powoli więcej koncentrować się na rozwoju. Jeszcze nie na inwestycjach, ale na wydatkach będących pierwszym krokiem do podniesienia aktywności: reklamie, czy selektywnym zatrudnianiu.

Zaskakujące jest, że wciąć niewysoko na liście jest branża producentów oprogramowania, czy branża hostingu i przechowywania danych. Widać, że w Polsce na razie wydatki na cyfryzację są przytłumione, mimo że na świecie trwa już ożywienie w tym obszarze. Zakładamy, że już wkrótce to ożywienie będzie widoczne również w Polsce.

Co dalej? Zakładamy, że w nadchodzących miesiącach coraz wyżej na liście będą branże związane z nakładami inwestycyjnymi firm. W przemyśle będą to producenci maszyn i urządzeń, sprzętu transportowego, gotowych wyrobów metalowych; a usługach - producenci oprogramowania. W danych dostrzegamy już pierwsze sygnały cyklicznego ożywienia, popyt powoli rozszerza się z sektora trwałych dóbr konsumpcyjnych na cykliczne sektory, jak transport, wsparcie zatrudnienia, czy reklama. Ten ruch powinien się utrzymać w kolejnych miesiącach.