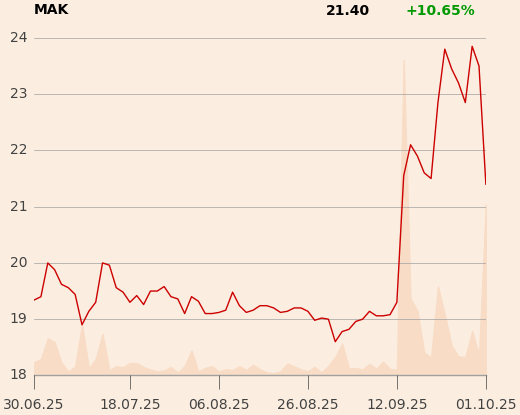

15 września notowania Makaronów Polskich rosły nawet o 20 proc. po pierwszej od dawna rekomendacji dla akcji spółki. Michał Sopiel wydał zalecenie "przeważaj", a cenę docelową ustalił na 40 zł - było to ponad dwa razy więcej od kursu zamknięcia sesji poprzedzającej dzień publikacji raportu. W uzasadnieniu rekomendacji analityk podkreślił, że postrzega pozycję przetargową grupy jako relatywnie silną z uwagi na know-how i portfolio produktowe.

1 października po publikacji przez spółkę raportu za II kwartał kurs obniżył się o 10 proc., a w komentarzu do wyników Michał Sopiel przyznał, że oczekiwał więcej jeśli chodzi o rentowność. Widzi też pewne ryzyko dla jego obecnych założeń modelu wyceny. Jego zdaniem dane ze spółki Tarczyński (producenta wędlin) za I półrocze wskazują, że sytuacja na krajowym rynku spożywczym mogła stać się bardziej napięta pod kątem sytuacji konkurencyjnej (co najmniej w perspektywie krótkoterminowej).

"Uważamy, że im silniejsza bieżąca pozycja rynkowa, tym lepsze perspektywy w horyzoncie średnio- i długoterminowym jeżeli chodzi o warunki współpracy z sieciami. W tym kontekście nie możemy wykluczyć, że Makarony Polskie mogą być zmuszone do zaoferowania bardziej atrakcyjnych cen swoim kluczowym klientom, aby zabezpieczyć swoje obecne udziały w rynku" - dodaje analityk.

Zaznacza jednak, że być może nie należy oceniać potencjału marż operacyjnych za cały rok na podstawie jednego kwartału, biorąc pod uwagę skrócony okres obowiązywania umów. Pozytywnie postrzega dość silny (+54 proc. r/r) wzrost przychodów w segmencie przetworów mieęsnych i warzywnych.