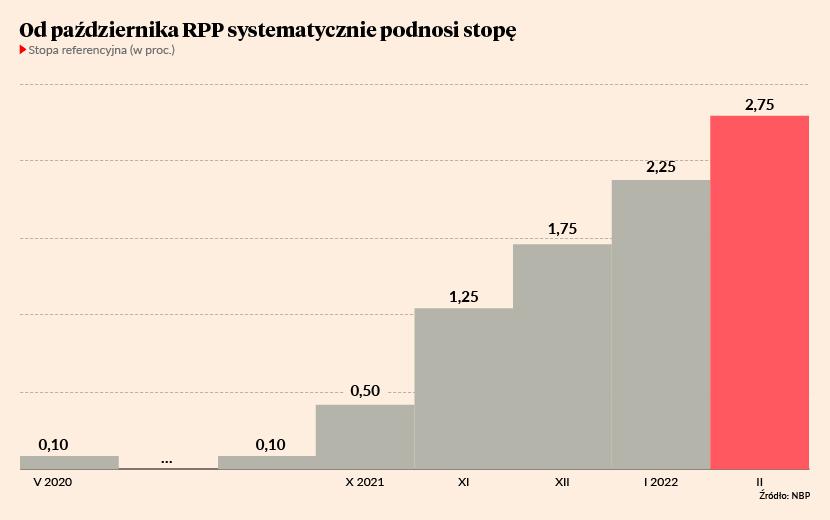

Bank centralny chcąc zapanować nad rosnącą inflacją podniósł główną stopę NBP do 2,75 proc, stopę lombardową do 3,25 proc., depozytową do 2,25 proc., redyskontową do 2,80 proc., a dyskontową do 2,85 proc. Ekonomiści zapowiadają, że to nie koniec podwyżek.

– Widać, że RPP zależy na przewidywalności jej kroków. Spodziewamy się, że w marcu zapadnie decyzja o kolejnej podwyżce o 0,50-0,75 pkt. proc. Nie można wykluczyć, że cykl podwyżek będzie kontynuowany w następnych miesiącach. Stopa referencyjna zatrzyma się na poziomie co najmniej 3,5 proc. - tłumaczy Piotr Bujak, główny ekonomista banku PKO BP.

Marcin Mazurek, główny ekonomista mBanku, jest zdania, że stopa procentowa może osiągnąć nawet 4 proc.

– Jeśli dobijemy do tego poziomu, to można liczyć, że inflacja wróci w okolice celu inflacyjnego wynoszącego 2,5 proc. w perspektywie drugiej połowy 2023 r. - dodaje Marcin Mazurek.

W komunikacie z posiedzenia RPP motywuje swoją decyzję obserwowanym w Polsce ożywieniem aktywności gospodarczej. Wzrost PKB w 2021 r. wyniósł 5,7 proc., a w samym IV kw. 2021 r. nawet 7 proc. - wynika z opublikowanych właśnie szacunków Ministerstwa Finansów. Nadal poprawia się też sytuacja na rynku pracy, co znajduje odzwierciedlenie w spadku bezrobocia i rosnącym zatrudnieniu oraz wyraźnym wzroście przeciętnych wynagrodzeń. W najbliższych kwartałach oczekiwane jest utrzymywanie się korzystnej sytuacji gospodarczej, choć czynnikiem niepewności jest m.in. wpływ pandemii na koniunkturę, a także oddziaływanie ograniczeń podażowych oraz wysokich cen surowców energetycznych na gospodarkę.

– Wzrost stóp oznacza wzrost kosztów obsługi zadłużenia, czyli kredytów ze zmiennym oprocentowaniem. Oczywiście będzie to ograniczać dochód do dyspozycji Polaków dając pożądany przez NBP efekt w postaci ograniczenia konsumpcji. Jest to kluczowy mechanizm mający doprowadzić do osłabienia presji inflacyjnej w średnim terminie - mówi Piotr Bujak.

Ograniczająco na inflację wpływa także obniżenie części stawek podatkowych w ramach tzw. Tarczy Antyinflacyjnej.

– Tarcze komplikują prognozowanie ścieżki inflacji, ponieważ wciąż nie wiemy, kiedy wygasną. Lipiec miał być ostatnim miesiącem ich obowiązywania, ale mamy wątpliwości, czy zostaną wówczas wygaszone - mówi Marcin Mazurek.

Zaznacza, że wygasanie tarcz będzie się wiązało z automatycznym podbijaniem inflacji, ale bank centralny nie będzie wówczas reagował zacieśnianiem polityki monetarnej.

– Banki centralne zwykle patrzą na poziom inflacji oczyszczony z wpływu tego typu zmian podatkowych, zwłaszcza, że podwyżki stawek podatków pośrednich będą stanowić zacieśnienie polityki fiskalnej - dodaje główny ekonomista mBanku.