W ramach przeglądu 20 najważniejszych wskaźników z gospodarek Polski, Niemiec, USA i Chin analizujemy regularnie sektory budowlany oraz nieruchomości mieszkaniowych (wszystkie wskaźniki można obserwować na naszej platformie danych PB Analizy dostępnej pod tym linkiem). Są to sektory bardzo ważne dla całej gospodarki, zależne zarówno od przedsiębiorstw i ich inwestycji w nowe budynki, jak i konsumentów i ich inwestycji w mieszkania. Sytuacja tych sektorów odzwierciedla nastroje całej gospodarki oraz uwarunkowania makroekonomiczne.

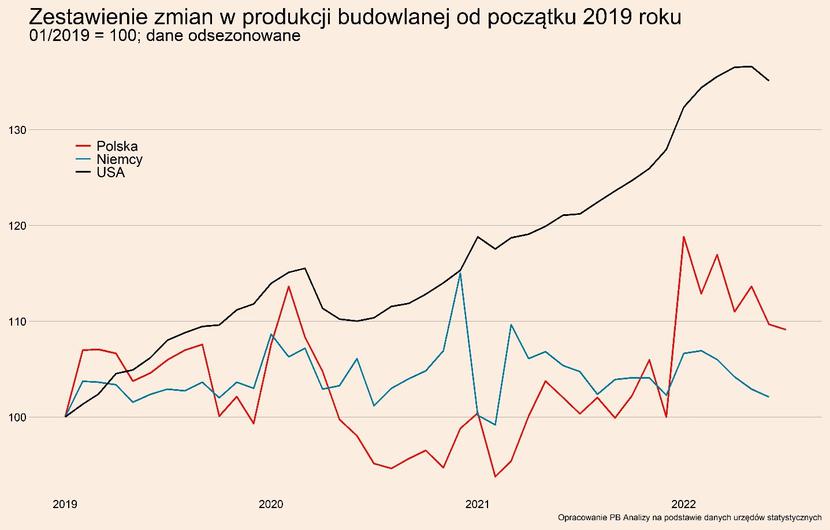

We wszystkich analizowanych krajach cykl w budownictwie wchodzi w fazę spadkową, a głównym czynnikiem za to odpowiadającym jest spadek inwestycji mieszkaniowych. W Polsce jest on znaczący, w Niemczech łagodny, w USA znaczący, ale z bardzo wysokiego poziomu, zaś w Chinach obserwujemy gwałtowne załamanie rynku.

We wszystkich krajach zachodnich na rynek mieszkaniowy oddziałują podobne czynniki. Na popyt oddziałują głównie rosnące stopy procentowe, które zmniejszają zdolność kredytową. Dochodzą do tego widmo recesji i wysoka niepewność, które ograniczają zainteresowanie nowymi nieruchomościami ze strony gospodarstw domowych. Popyt na mieszkania w Polsce i Niemczech wzrósł jeszcze przez napływ uchodźców z Ukrainy, ale dotyczy to tylko rynku najmu. Zainteresowanie zakupem nieruchomości hamuje.

W przypadku podaży sytuacja nie wygląda tak jednoznacznie. Budowę nowych nieruchomości ułatwiają spadające ceny materiałów budowlanych oraz ich większa dostępność. Warunki wciąż są gorsze niż przed 2020 rokiem, ale poprawiają się w porównaniu do szczytu pandemii. Projekty są jednocześnie wciąż opóźniane przez strukturalne niedobory pracowników budowlanych. We wszystkich trzech krajach znaczącą część pracowników budowlanych stanowią imigranci, a pandemia utrudniła międzynarodowy przepływ ludności. W Niemczech i w Polsce dodatkowo wyjechała część pracowników z Ukrainy po rosyjskiej agresji. Jednakże oba kanały jedynie pogłębiły wcześniej występujące problemy, więc siła szoku nie jest aż tak znacząca.

Czynniki popytowe są obecnie mocniejsze oraz dają jednoznaczne przewidywania co do rozwoju sytuacji na rynku nieruchomości. W odpowiedzi na negatywny szok popytowy powinna zacząć zmniejszać się zarówno ilość jak i cena. Wskaźniki pozwoleń na budowę oraz rozpoczętych projektów budowlanych już potwierdzają pierwszą część. Co w takim razie z cenami? Bardzo możliwe, że jeszcze poczekamy na ich reakcję.

Po pierwsze, sprzedawcy w odpowiedzi na obniżony popyt mogą dłużej czekać na kupca. Zamiast spadku cen, będzie rósł czas jaki oferta spędza na rynku. W Polsce wg ankiety NBP wśród pośredników nieruchomości z marca i kwietnia czas potrzebny do sprzedania mieszkania wydłużył się z 90 dni przed rokiem do 120 dni w 2022 roku. Otodom w swoim cokwartalnym raporcie o rynku nieruchomości informuje, że w 2 kwartale 2022 roku mediana czasu jakie ogłoszenie spędza na ich stronie wyniosła 64 dni i było to o 7 dni więcej niż w zeszłym roku. Podobnie warunki są w Stanach. Zarówno według danych Zillow (największa strona z ofertami sprzedaży i najmu nieruchomości w USA) oraz Redfin (jeden z największych pośredników na rynku nieruchomości za oceanem) wydłuża się okres w jakim oferty znajdują nabywców. Dane pochodzą z różnych źródeł i używają różnych definicji przez co nie można porównywać ich bezpośrednio, ale wszystkie wskazują na jedno zjawisko – sprzedawcy czekają dłużej na klienta.

Drugą zmianą jest przesunięcie popytu w kierunku tańszych mieszkań. W Polsce Otodom wskazuje, że najwolniej rosną ceny obiektów o dużej powierzchni. Wynika to z podwyżek stóp procentowych, które ograniczają zdolność kredytową, przez co nabywcy decydują się wybrać nieruchomość o skromniejszym metrażu. Podobny trend widoczny jest w USA, gdzie wg Zillow wzrostem zainteresowania cieszą się mniejsze i tańsze domy. Większy udział w transakcjach małych mieszkań ma znacznie dla interpretacji indeksów cenowych. Indeks może nie uwzględniać czynników jakościowych (takich jak lokalizacja, powierzchnia czy standard budynku) i opierać się tylko na średniej kwocie transakcji zawartych w danym okresie. W tym przypadku opisany wyżej efekt będzie przeszacowywał skalę spadków, ponieważ będzie rósł udział mniejszych i przez to tańszych nieruchomości. Za lepsze uznawane są indeksy, które na różne sposoby starają się uwzględniać elementy jakościowe. W ich przypadku takie przesunięcie nie będzie oznaczało spadku wskaźnika. Warto pamiętać o tym rozróżnieniu, ponieważ już teraz widać rozbieżność wskazań pomiędzy indeksami.

W Chinach rynek nieruchomości działa w innym otoczeniu makroekonomicznym niż na Zachodzie. W kraju wystąpiło załamanie popytu w sektorze, czego skalę obrazuje spadek powierzchni sprzedanych mieszkań. Ze względu na brak presji inflacyjnej bank centralny zdecydował się ściąć stopy procentowe. Mało jednak prawdopodobne, by pobudziło to rynek, ponieważ głównym hamulcem jest przeinwestowanie na rynku i pogarszająca się sytuacja finansowa deweloperów, a w takich warunkach obniżki stóp nie pobudzają aktywności.

Dodatkowo dług stanowi tylko część źródła finansowania dla firm budowlanych. Dotychczas prawie 70 proc. projektów deweloperskich było finansowane albo za fundusze własne przedsiębiorstw, albo za środki zebrane od klientów przed skończeniem budowy. Kwota zebrana od stycznia do lipca 2022 z przedpłat klientów przez deweloperów była o 37 proc. niższa niż w analogicznym okresie 2021 roku. Mowa tutaj o przedpłatach tylko za gotówkę, czyli bez użycia kredytu hipotecznego, więc zapaść w tej kategorii nie wynika z zacieśniania warunków finansowych w bankach. Załamanie pokazuje natomiast fundamentalny brak zaufania do chińskich firm budowlanych ze strony klientów, który przekłada się również na niechęć do zaciągania długu.

By poradzić sobie z takim krachem rząd w Pekinie musiałby wprowadzić kompleksowy plan wsparcia. Dotychczas jedynie bank centralny ogłosił pakiet gwarancji kredytowych dla deweloperów, ale nie odbuduje tym zaufania ze strony klientów. Wsparcie musiałoby mieć charakter bardziej kompleksowy, np. w postaci pakietów pomocowych lub przejmowania nieskończonych projektów przez władze lokalne. Przywróciłoby to zaufanie w sektorze nieruchomości.

Przeszkoda pojawia się na etapie aktywizacji władz centralnych. W opinii analityków Pekin nie będzie zdolny do stworzenia takiego pakietu pomocowego, ponieważ aktualnie decydenci zajęci są zmianami kadrowymi przed jesiennym kongresem Komunistycznej Partii Chin. Nie jest znany termin kongresu, ale dopiero po nim można się spodziewać interwencji w gospodarkę.

Podsumowując, w krajach rozwiniętych cykl budowlany i mieszkaniowy zaczynają się powoli odwracać – na razie w ujęciu ilościowym, a nie cenowym. Możliwe, że ceny nieruchomości osiągnęły już szczyt i wzrosty będą już minimalne albo zaraz zacznie się spadem. Wydłużenie czasu sprzedaży oraz przesunięcie popytu w kierunku mniejszych mieszkań amortyzuje jeszcze spadki cen, ale niedługo powinny się one ujawnić. Pytanie brzmi, ile czasu zajmie osiągnięcie dołka oraz na jakiej głębokości on będzie? Wcześniej hossa wywindowała ceny na szczyt, ale raczej mało prawdopodobne by ceny osiągnęły poziomy sprzed boomu. Szczególnie w dużych miastach, gdzie dalej występuje deficyt mieszkań.

W Chinach z kolei zapaść już trwa, ale nie wiadomo jaką osiągnie długość i głębokość. Na ostateczny wynik, kluczowe znaczenie będą miały decyzje Pekinu, który może próbować reanimować sektor.