Uśrednione prognozy walutowe dziesięciu największych banków i instytucji zajmujących się profesjonalnym prognozowaniem wskaźników makroekonomicznych, pokazują, że w przyszłym roku nastąpi umocnienie złotego wobec najważniejszych walut światowych. Nastąpić ma zatem odwrócenie trendu osłabiania się krajowej waluty obserwowane od wielu lat i które przybrało na sile od początku pandemii. W bieżącym roku złoty osłabił się wobec euro o 1,5 proc. – kurs wzrósł z poziomu 4,53 PLN do 4,60 PLN, a wobec dolara o 9,6 proc. – z 3,72 PLN do 4,08 PLN.

Średnia prognoz kursu walutowego EUR/PLN na koniec I kw. 2022 r. to 4,59. Następnie w II kw. kurs ma spaść do 4,54, w III kw. do 4,53, a na koniec przyszłego roku powinien wynieść 4,49. Bardzo podobne są wskazania mediany prognoz, a więc wartości, która dzieli wszystkie prognozy na pół. Zgodnie z nią, kurs na koniec I kw. wyniesie 4,50, po I połowie roku będzie to 4,55, po III kw. 4,53, a na koniec roku 4,50.

Co istotne, analitycy rynkowi są zgodni co do kierunku zmian wartości polskiej waluty wobec euro – spośród wziętych pod uwagę prognoz, tylko jedna instytucja przewiduje, że kurs EUR/PLN na koniec 2022 r. będzie znajdował się w pobliżu obecnego poziomu, a więc w okolicach 4,60. Wszyscy pozostali wskazują na spadek kursu, a więc umocnienie się złotego i spadek wartości euro. Rozpiętość prognoz jest umiarkowana – największy prognozowany spadek kursu na koniec 2022 r. wynosi 4,3 proc.

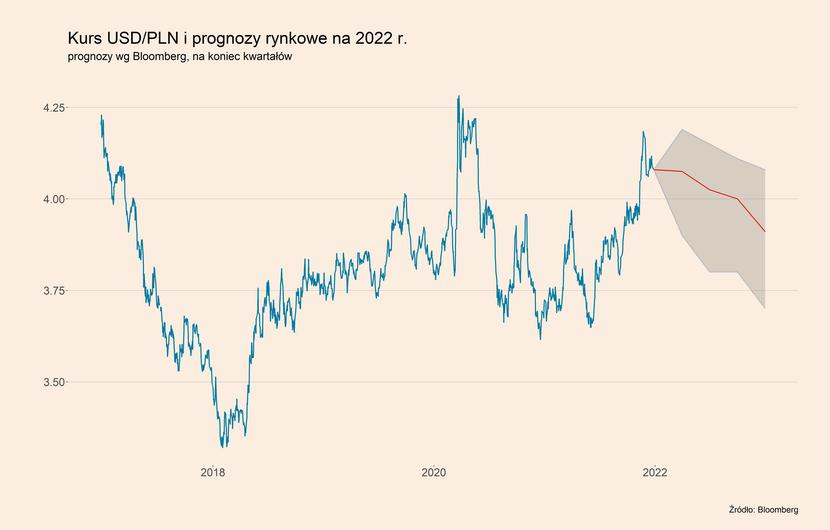

Silniejsze umocnienie złotego niż w stosunku do euro, jest prognozowane w odniesieniu do dolara. Średnia z prognoz kursu USD/PLN na koniec I kw. 2022 r. to 4,06, na koniec II kw. - 4,01 PLN, na koniec III kw. – 3,98, a na koniec 2022 roku – 3,92. Mocniejszy spadek kursu dolara ma wynikać z faktu, że wszystkie istotne czynniki sprzyjające dolarowi zostały już zdyskontowane w 2021 roku: wysoki wzrost gospodarczy, wysoka inflacja i nadchodzące podwyżki stóp procentowych. Ekonomiści są najwyraźniej przekonani, że w 2022 roku bardziej docenione zostaną czynniki wspierające euro wobec dolara.

Jakie czynniki będą uzasadniały nieznaczne umocnienie się złotego w 2022 r.?

Pierwszym kluczowym czynnikiem jest polityka pieniężna NBP – spodziewane jest dalsze podnoszenie stóp procentowych. Po ostatniej podwyżce o 0,5 pkt. proc. na początku grudnia br. główna stopa NBP wynosi 1,75 proc. Jest to oczywiście reakcja na bardzo wysoką inflację w Polsce, która w listopadzie br. osiągnęła poziom 7,8 proc. w ujęciu r/r. Analitycy rynkowi spodziewają się wzrostu stopy referencyjnej do poziomu 3,0 proc. na koniec 2022 r., a niektórzy nawet do 4-4,5 proc. Zacieśnieniu polityki pieniężnej NBP może także sprzyjać zmiana większości składu RPP, w tym wejście do tego organu trzech członków mianowanych przez Senat, którzy z dużym prawdopodobieństwem będą prezentować jastrzębie nastawienie.

Drugim kluczowym czynnikiem korzystnym dla złotego może być statystyczny efekt powrotu do średniej. W 2021 r. złoty był najsłabszy wobec euro od momentu wybuchu kryzysu finansowego w 2009 r., a jednocześnie był jedną z najsłabszych walut rynków wschodzących. Spośród głównych europejskich walut, głębszy spadek zaliczyła tylko turecka lira. Wydaje się, że kolejny rok może przynieść odreagowanie, bo warunki makroekonomiczne niekoniecznie uzasadniają takie „baty” dla złotego.

Trzecim ważnym czynnikiem wsparcia dla złotego będą silne fundamenty makroekonomiczne polskiej gospodarki. Chociaż w ostatnich tygodniach polska gospodarka wykazuje coraz wyraźniejsze objawy przegrzania, takie jak m.in. rosnąca inflacja i bardzo szybko rosnące płace, to jednak wciąż ma ona przed sobą dosyć pozytywne perspektywy w długiej perspektywie. Do kraju napływa sporo inwestycji zagranicznych, eksport trzyma się bardzo solidnie, wydajność pracy rośnie, podstawy równowagi makroekonomicznej nie powinny zostać zachwiane (bank centralny coraz mocniej akcentuje potrzebę przywrócenia inflacji do celu i odchodzi od narracji, zgodnie z którą inflacja może pozostać bardzo długo powyżej celu).

Czwartym czynnikiem, który potencjalnie mógłby wesprzeć złotego, byłoby odblokowanie funduszy unijnych z Funduszu Odbudowy. A kluczowa może być nawet nie tyle kwestia funduszy, co ogólnych relacji Polski z UE. Ale prawdopodobieństwo uruchomienia tego wsparcia dla polskiej waluty jest bardzo trudne do oceny.

A co może zaszkodzić złotemu?

Można tutaj wskazać przede wszystkim mniejsze od oczekiwanych przez rynek podwyżki stóp procentowych NBP, a także wystąpienie silnego spowolnienia wzrostu gospodarczego w Polsce. Bardzo silnym ryzykiem przeceny dla złotego może być także ewentualna eskalacja konfliktu z UE i w konsekwencji brak wypłat funduszy unijnych. Ryzykiem jest również samo przeciąganie się negocjacji z UE w tej kwestii – jeśli środki nie zostaną wypłacone w I kw. to ryzyko to będzie narastać i może doprowadzić do reakcji agencji ratingowych, np. w formie wydania ostrzeżenia o możliwości obniżenia ratingu Polski, co przełoży się na osłabienie złotego.

Bardzo istotne będą też zjawiska globalne. Przede wszystkim, szybkie zacieśnienie polityki pieniężnej w Stanach Zjednoczonych może potencjalnie „wysysać” kapitał z rynków wschodzących, w tym Polski.

Ale nie tylko czynniki ekonomiczne stanowią zagrożenie dla złotego. Coraz większe jest ryzyko konfliktu zbrojnego między Rosją a Ukrainą, który mógłby doprowadzić do istotnego wzrosty percepcji ryzyka inwestowania w Polsce.