"Nowy miesiąc tradycyjnie rozpoczynamy odczytami indeksów PMI w Polsce, krajach strefy euro i USA. Nie uważamy jednak, by krajowa publikacja mogła przekładać się na zmienność polskich aktywów" - napisał Mateusz Sutowicz w porannym raporcie Banku Millennium.

Zauważył jednak, że źródłem zmian mogłyby być odchylenia w finalnych odczytach danych dla unii walutowej w stosunku do wstępnych publikacji.

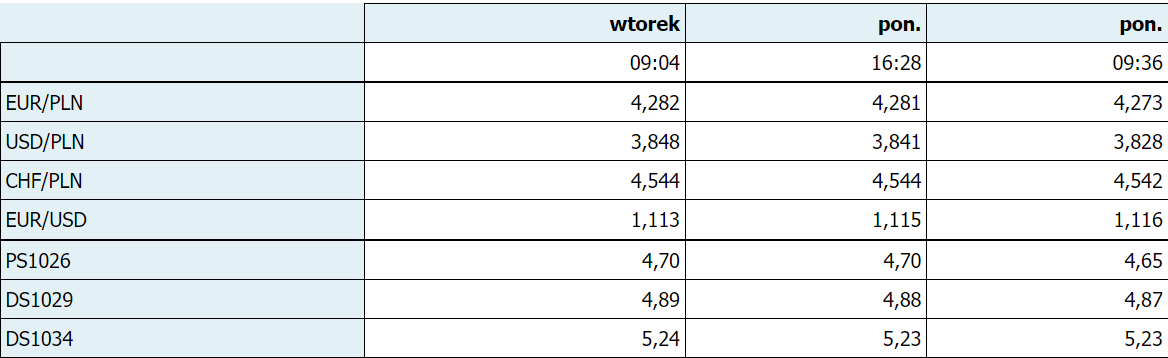

"Pozostajemy konsekwentni w oczekiwaniach, iż kurs EUR/PLN będzie poruszał się w przedziale 4,26 – 4,30 choć z upływem tygodnia powinien przesuwać się w stronę górnego ograniczenia. Rozwój konfliktu na Bliskim Wschodzie (atak Izraela na Liban) wpisuje się w ten scenariusz poprzez niewielki wzrost awersji do ryzyka" - dodał.

Analitycy PKO BP wskazują natomiast, że we wtorek inwestorzy koncentrować się będą na odczycie wrześniowej inflacji konsumenckiej ze strefy euro oraz danych z przemysłu i rynku pracy (raport JOLTS) z USA, które to obok czynników geopolitycznych mogą zwiększyć zmienność na rynku FX.

"Po poniedziałkowych notowaniach obraz trendów na EUR/PLN, USD/PLN oraz EUR/USD nie zmienił się istotnie, choć patrząc tylko przez pryzmat analizy technicznej, w krótkim terminie ryzyka słabszego złotego i nieco mocniejszego dolara w naszej opinii zwiększyły się" - napisali.

RYNEK DŁUGU

"Naszym zdaniem, w krótkim terminie warunkiem koniecznym dla kontynuacji trendów spadkowych rentowności na globalnych rynkach FI jest zakończenie wzrostowych korekt na UST. To mogłoby być skutkiem słabszych odczytów makro z USA lub efektem przepływ kapitału do tzw. bezpiecznych przystani w przypadku np. zaostrzenia napięcia geopolitycznego" - oceniają analitycy PKO BP.

"W tym kontekście we wtorek wpływ na rynek mogą mieć odczyty z amerykańskiego przemysłu i tamtejszego rynku pracy (patrz kalendarium) oraz rozwój wypadków w regionie Bliskiego Wschodu, gdzie w poniedziałek wieczorem Izrael rozpoczął inwazję lądową przeciwko celom Hezbollahu w Libanie, ale również przeprowadził ataki lotnicze na stolicę Syrii, Damaszek" - dodali.