W Polsce jest już 1200 spraw w sądach, w których kredytobiorcy kwestionują WIBOR, czyli główny wskaźnik stosowany przez banki do wyliczania oprocentowania kredytów hipotecznych (ale nie tylko). Najczęściej kwestionowany jest sposób ustalania wskaźnika jako niezrozumiały i niemożliwy do zweryfikowania, oraz niewystarczający zakres informacji o skutkach zmiennego oprocentowania przekazywanych konsumentowi przez bank.

W związku z tym SBB postanowiło złożyć pozew przeciwko GPW Benchmark, spółce, która od 2020 r. zajmuje się ustalaniem wysokości WIBOR-u. Szczegółów pozwu nie ujawniono, ale wiadomo, że ma on dotyczyć tego, czy wskaźnik spełnia wymogi wynikające z unijnego rozporządzenia BMR. To regulacja przyjęta przez Unię Europejską po skandalach związanych z manipulowaniem wskaźnikami LIBOR oraz EURIBOR – zgodnie z tymi regulacjami wskaźnik referencyjny powinien być należycie nadzorowany, oparty na obiektywnych oraz przejrzystych danych oraz tworzony z zachowaniem jasnych zasad i procedur.

- Chcemy wejść w rolę KNF i NIK i liczymy, że sąd nam to umożliwi. Nie ma innej możliwości, aby zweryfikować czy wskaźnik WIBOR jest ustalany prawidłowo. Nie ma dostępu do danych źródłowych, a metoda jest skomplikowana, co budzi wątpliwości w kontekście rozporządzenia BMR - mówi Arkadiusz Szcześniak, prezes SBB.

- W Polsce metoda wyliczania wskaźnika referencyjnego jest bardzo skomplikowana. Uwzględnia wszystkie transakcje i nie pomija tych, które mogłyby być użyte do manipulacji wskaźnikiem. Do tego obywatele nie mają dostępu do danych źródłowych, aby zweryfikować, czy WIBOR jest prawidłowo ustalany. Nie ma też mechanizmu reklamacyjnego wobec WIBOR-u, gdzie można zakwestionować wyliczenie. Tymczasem analiza transakcyjności danych pokazała, że są miesiące, gdzie poziom transakcyjności wynosi tylko kilka procent – mówi Sylwester Kasprzewski, radca prawny z kancelarii Gryf.

Co prawda w grudniu 2024 r. podjęto decyzję, że WIBOR zostanie zastąpiony przez wskaźnik WIRF, ale stary wskaźnik ma pozostać w użyciu do 2027 r.

Pytania do TSUE dotyczące WIBOR-u zadał już Sąd Okręgowy w Częstochowie. Zdaniem prawników, którzy wcześniej reprezentowali frankowiczów, jest to początek drogi, która może być podobna jak w przypadku frankowiczów

Skutki ewentualnej nieważności WIBOR-u

Gdyby sąd uznał, że WIBOR jest ustalany nieprawidłowo, to ewentualna odpowiedzialność spoczywałaby na GPW Benchmark i miałaby charakter odszkodowawczy.

- KNF stwierdziła już nieprawidłowości związane z brakiem aktualizacji przez jeden z banków stawki zgodnie z umową o kredyt hipoteczny, ale niestety nie wskazała, o który bank chodzi. W Hiszpanii doszło już do badania przez sąd prawidłowości wskaźnika referencyjnego, który został wprowadzony ustawą. Dlatego nie widzę przeszkód, by sądy nie mogły badać prawidłowości WIBOR-u, którego żadna ustawa nie wprowadziła – mówi Arkadiusz Szcześniak.

Kredytobiorcy jednak już pozywają banki, wskazując że to one narzuciły im ten wskaźnik w umowie i niewłaściwie informowały o skutkach tego rozwiązania.

- WIBOR ma charakter nieuczciwy, abuzywny i powinien być usunięty z umowy. Skutkiem tego powinno być unieważnienie umowy lub usunięcie klauzuli, co powodowałoby stałe oprocentowanie wynikające z marży i spadek raty – mówi Kacper Sampławski, radca prawny.

Pytania do TSUE dotyczące WIBOR-u zadał już Sąd Okręgowy w Częstochowie. Zdaniem prawników, którzy wcześniej reprezentowali frankowiczów, jest to początek drogi, która może być podobna jak w przypadku frankowiczów. Choć zdarzają się korzystne zabezpieczenia w tych sprawach, to wciąż jednak brakuje przełomowego wyroku.

dobra oferta:")

Sankcja kredytu darmowego

Oprócz kredytów hipotecznych na celowniku prawników znalazły się także umowy o kredyty gotówkowe, które podpadają pod sankcję kredytu darmowego. Polega ona na tym, że jeżeli bank nie spełnił któregoś z warunków ustawy o kredycie konsumenckim, to kredytobiorca ma prawo oddać mu jedynie kwotę, którą pożyczył - bez odsetek, ale za to w zaplanowanych ratach. Raport Deloitte'a na temat consumer finance potwierdził, że ryzyko prawne jest największym zagrożeniem dla branży, która obejmuje 19 mln umów na 190 mld zł.

- Do TSUE trafiło już 15 pytań z Polski w czterech sprawach dotyczących sankcji kredytu darmowego, która była implementowana w Polsce unijną dyrektywą. Kluczowe może być pytanie, czy sąd powinien kompleksowo analizować umowę pod kątem wszelkich naruszeń. Pozytywna odpowiedź drastycznie zwiększy ochronę kredytobiorców – mówi Bartosz Czupajło, adwokat.

Obecnie sądy raczej ograniczają się do sprawdzania zarzutów postawionych przez konsumentów w danej sprawie. Jeżeli jednak zaczęłyby kompleksowo badać umowy, to niewykluczone, że znacznie więcej umów podlegałoby pod sankcję. Zwłaszcza, że prawnikom udaje się znaleźć sporo tego typu naruszeń. Najczęściej jest to kwestia naliczania odsetek od sfinansowanej kredytem prowizji przez bank, co jest traktowane jako podwójna opłata. Są też jednak kwestie związane z niewłaściwym informowaniem konsumenta o prawie odstąpienia od umowy czy błędne wyliczanie wskaźników, takich jak całkowity koszt kredytu (CKK) czy rzeczywista roczna stopa oprocentowania (RRSO), gdzie powinny być uwzględnione wszystkie koszty.

- Mało kto jeszcze zwraca uwagę, że ustawa nakłada na banki obowiązek przedstawienia procedury przedterminowej spłaty kredytu. Natomiast w umowach najczęściej jest jedynie zapis, że kredytobiorca może spłacić pożyczkę przed terminem, ale nie ma procedury, ani informacji, jak ma to zrobić. I tego dotyczy drugie pytanie do TSUE – jak szczegółowa powinna być ta procedura. Może być tak, że trybunał stwierdzi, że powinno być konkretnie wskazane, co kredytobiorca ma zrobić, na jaki rachunek wpłacić pieniądze oraz co powinien zrobić bank. I wtedy okaże się, że tego w większości umów nie ma – mówi Bartosz Czupajło.

Brak takich zapisów może zostać uznany za obstrukcję ze strony banku, któremu opłaca się, żeby ewentualna wcześniejsza spłata nastąpiła jak najpóźniej, dzięki czemu więcej zarobi z tytułu odsetek i mniejszą prowizję musi zwrócić.

To jednak zwykle kredyty udzielone na krótszy okres niż hipoteki, więc wymagają szybszej reakcji ze strony konsumentów – zwłaszcza, że na sankcję kredytu darmowego można się powołać tylko przez 12 miesięcy od całkowitej spłaty kredytu. Pod rygor ustawy podpadają jednak też kredyty hipoteczne do kwoty 255 tys. zł.

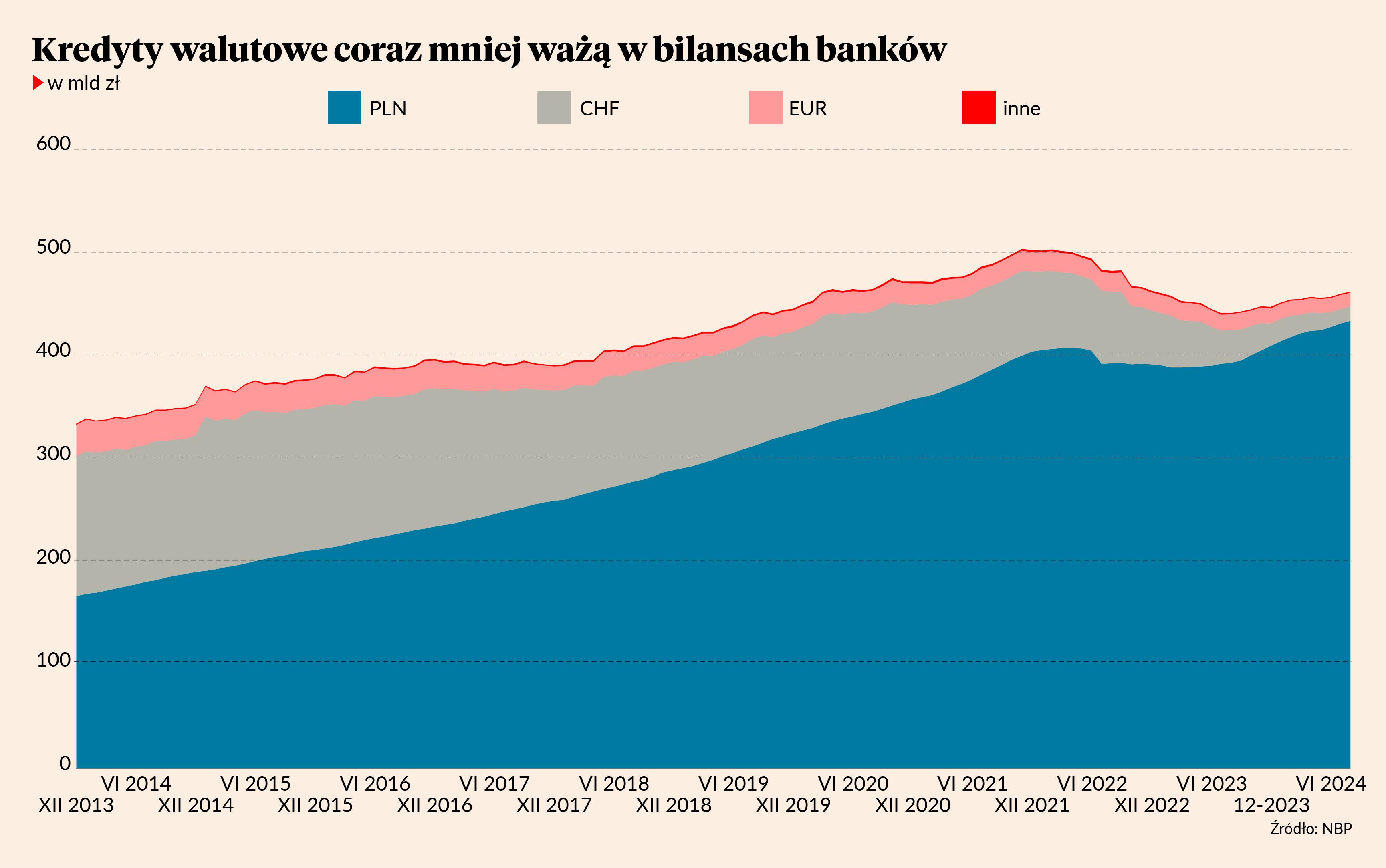

Dokładnie 15 stycznia 2015 r. doszło do załamania się kursu szwajcarskiej waluty – względem złotego kurs powędrował z 3,5 zł przejściowo do ponad 5 zł, aby ustabilizować się potem na poziomie około 4 zł. Skutkowało to gwałtownym wzrostem wysokości rat kredytów powiązanych z frankiem szwajcarskim i sprawiło, że frankowicze mieli do spłacenia znacznie więcej kredytu niż go zaciągnęli. Przez polskie miasta przetoczyły się protesty, a gdy nie udało się znaleźć rozwiązania ustawowego, frankowicze ruszyli do sądów. Okazało się, że banki nienależycie zabezpieczyły swoje interesy – klauzule, które nie określały precyzyjnego sposobu wyznaczania kursu szwajcarskiej waluty, zostały uznane za abuzywne, a umowy z tego powodu zaczęły być unieważniane w sądach. Do końca 2023 r. niemal ćwierć miliona kredytów zostało zakwestionowanych w sądach, a frankowicze obecnie wygrywają 98 proc. spraw.

Kontrowersje wciąż dotyczą Getin Noble Banku, który został poddany przymusowej restrukturyzacji, w wyniku której zdrowe aktywa przeniesiono do Velo Banku. Skutek jest taki, że frankowicze nie są w stanie odzyskać pieniędzy, które wpłacili do banku, a kóre należałyby im się po unieważnieniu umowy.

- Syndyk Getin Noble Banku, mimo że umowy są uznawane za nieważne, wciąż składa pozwy przeciw frankowiczom o zwrotu kapitału. Apelujemy do kredytobiorców, aby zakładali konta w portalu sądowym, by szybko dowiedzieć się o ewentualnym pozwie i zgłaszali się po pomoc – mówi Arkadiusz Szcześniak.

W TSUE czekają jeszcze na rozpatrzenie pytania w sprawach tego, kiedy sąd może nie uwzględnić przedawnienia ze względów słuszności, czy bank może domagać się odsetek, skoro kwestionuje nieważność umowy, oraz tego, od kiedy należy liczyć okres przedawnienia dla banku.