Co miesiąc Komisja Nadzoru Finansowego podaje wyniki sektora bankowego. Zestawiamy je ze scenariuszem dla sektora, który tworzymy na podstawie danych makroekonomicznych. Nie jest to prognoza odpowiadająca na pytanie „co będzie”, ale ścieżka wyników opierająca się na kilku założeniach dotyczących zachowania podstawowych kategorii mających wpływ na wyniki banków – stóp procentowych, wielkości aktywów, obciążeń regulacyjnych. Celem jest pokazanie, w jakim kierunku może zmierzać sektor i poszczególne banki.

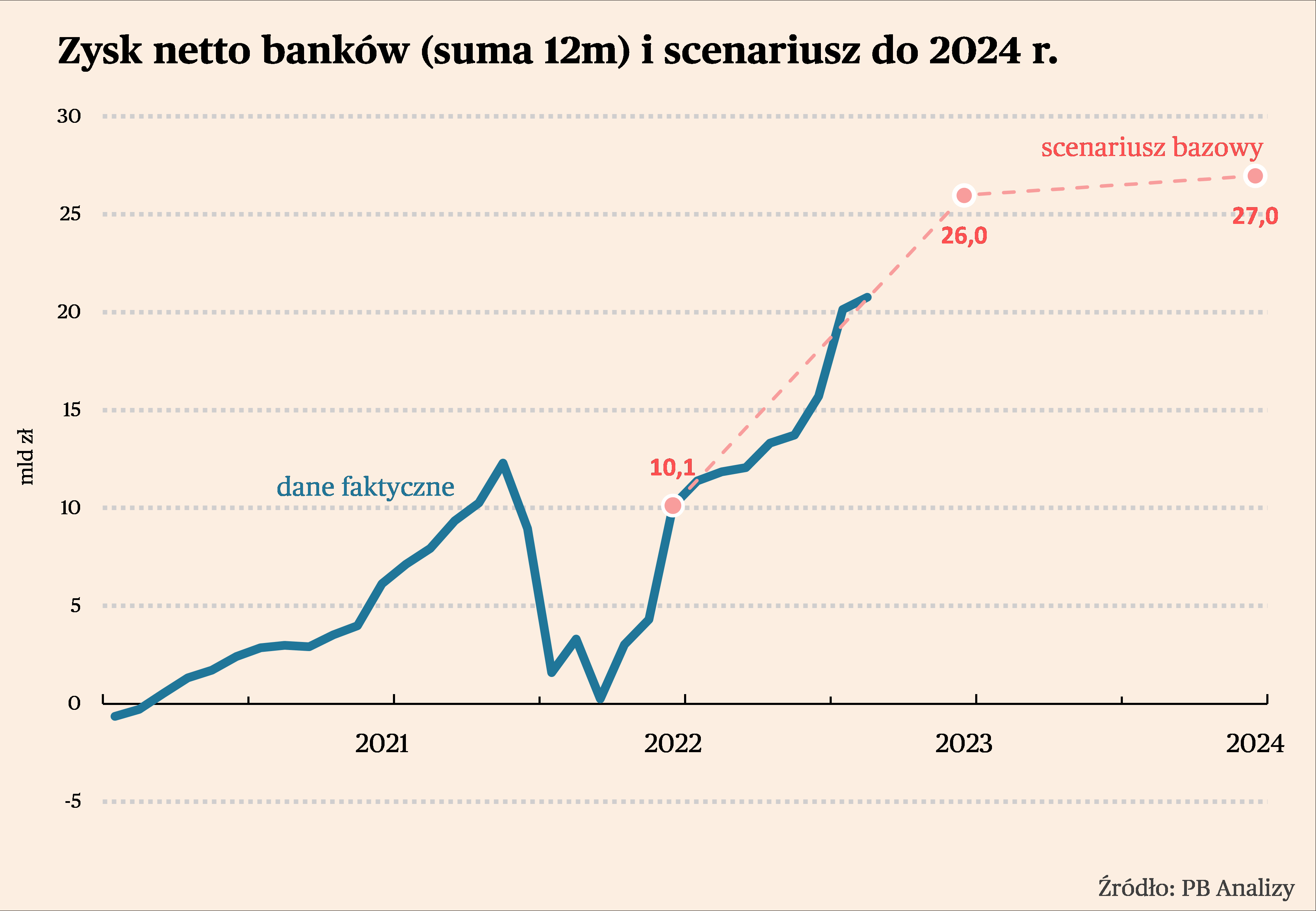

Po ośmiu miesiącach 2023 roku wyniki finansowe banków są wyraźnie lepsze niż w analogicznym okresie przed rokiem i osiągnięcie 26 miliardów złotych zysku w całym roku wydaje się w zasięgu ręki. Warto zwrócić uwagę, że na utrzymanie zysków sektora w zakresie 25-30 miliardów złotych wskazywał ostatnio Paweł Borys, prezes Polskiego Funduszu Rozwoju, który jest właścicielem banku Pekao SA i jednocześnie ważną instytucją dla kierunku polityki gospodarczej kraju. „Szacuję, żeby polski sektor bankowy zapewniał dobry napływ kredytów do gospodarki i był w stanie finansować wszystkie inwestycje w transformacji energetycznej i infrastrukturalne, a potrzeby na najbliższe dekady są gigantyczne, to zyski muszą wynosić co najmniej 25-30 mld zł rocznie, co daje zwrot na kapitale w granicach 10 proc. plus” – mówił Borys. Wprawdzie akcja kredytowa wygląda słabo, głównie z powodu niskiego popytu na kredyt wśród firm, ale dochody odsetkowe są wysokie. A jednocześnie obciążenia regulacyjne, związane ze składkami na Bankowy Fundusz Gwarancyjny , są w tym roku niskie. Pewne dodatkowe obciążenie może stanowić wydłużenie wakacji kredytowych, przy czym nie jest pewne, czy ten instrument zostanie przedłużony. Zakładamy w naszym scenariuszu koszt rzędu 3-4 miliardów złotych w 2023 lub 2024 roku.

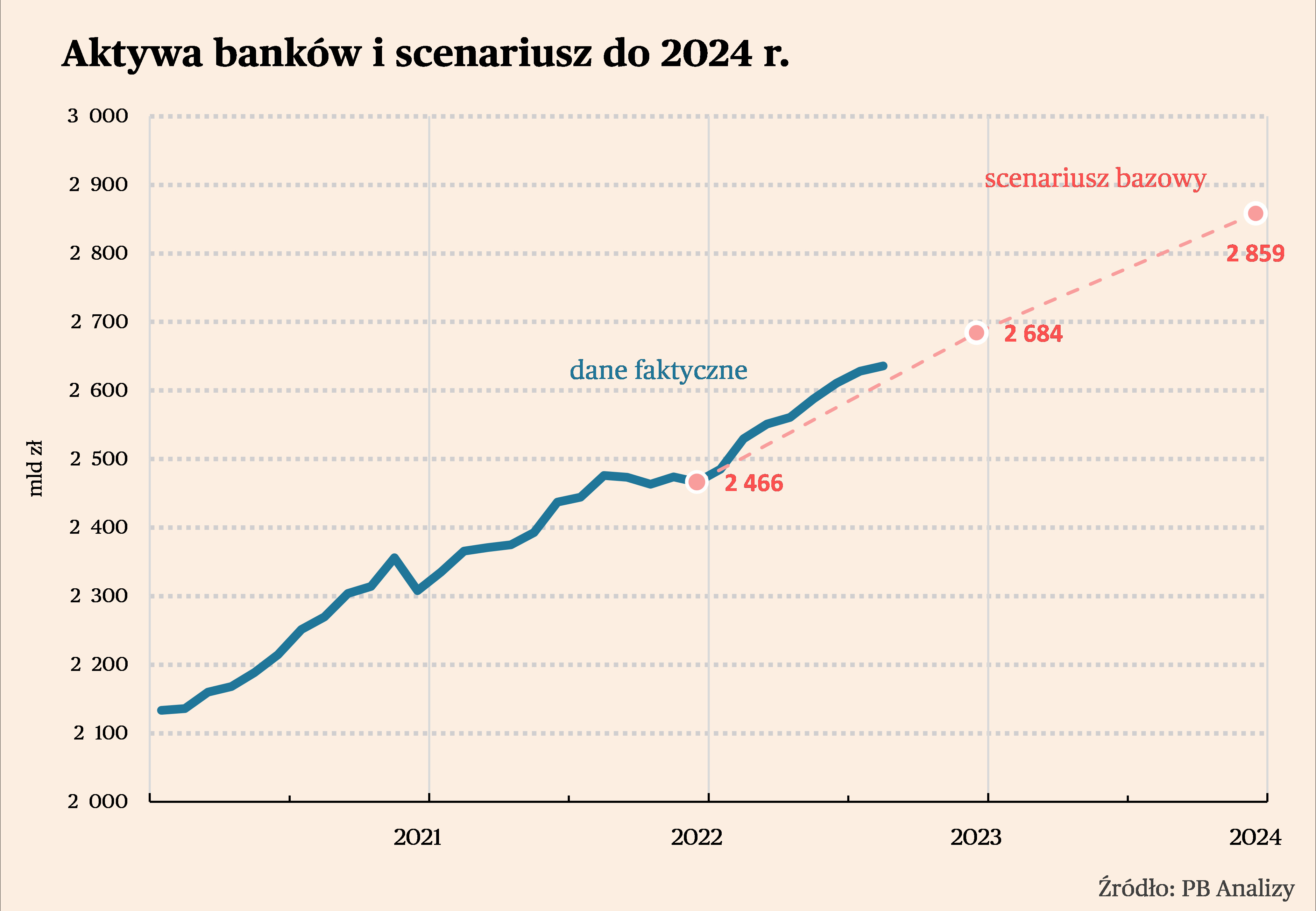

Dynamika aktywów banków po kilku mocniejszych miesiącach ostatnio wyhamowała. Po sierpniu wartość aktywów była o 6,5 proc. wyższa rok do roku (po lipcu roczny wzrost wynosił 7,5 proc.). To wciąż dużo mniej niż wynosi nominalny wzrost PKB kraju, który w drugim kwartale sięgnął 11,2 proc. Trwa zatem delewarowanie gospodarki. W naszym scenariuszu zakładamy, że w kolejnych kwartałach dynamika utrzyma się na poziomie 6 proc., choć przy dużo niższym wzroście PKB, więc relacja aktywów do wielkości gospodarki będzie się stabilizowała.

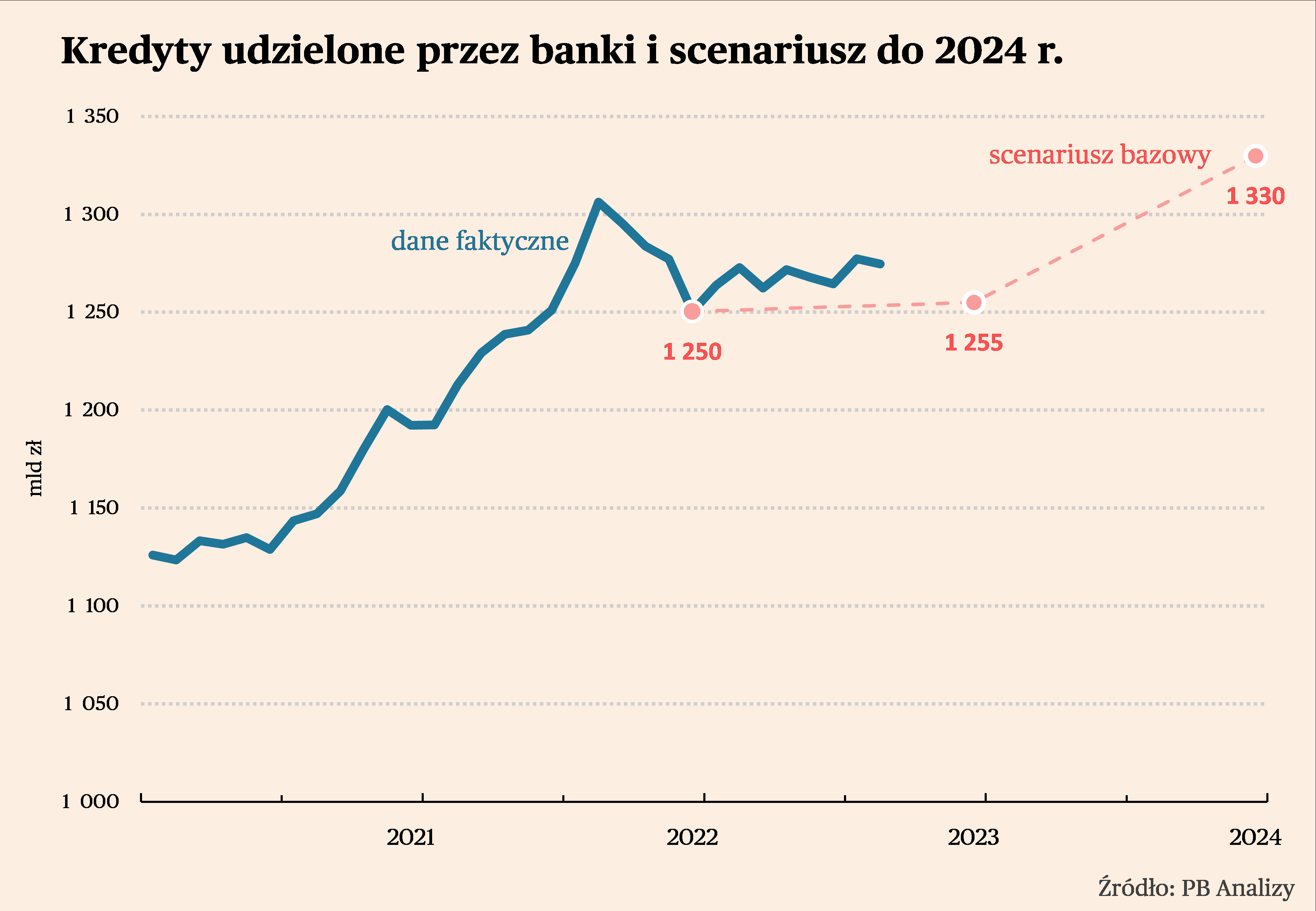

Akcja kredytowa zwolniła w ostatnim miesiącu, głównie za sprawą kredytów dla przedsiębiorstw. Po sierpniu wartość udzielonych kredytów była o 2,4 proc. niższa rok do roku (po lipcu odnotowano wzrost o 0,2 proc.). Wprawdzie ożywia się popyt na kredyt dla gospodarstw domowych, zarówno konsumpcyjny, jak i hipoteczny, ale jednocześnie firmy redukują nominalne zadłużenie obrotowe z powodu spadku cen towarów. W naszym scenariuszu zakładamy, że w tym roku wartość udzielonych kredytów nie zmieni się, a w kolejnych dwóch latach będzie rosła w tempie 5,9 proc. rocznie.

Banki osiągają natomiast bardzo dobre wyniki odsetkowe. Po sierpniu wynik z tego tytułu sięgnął 56,3,8 mld zł i był o 35,6 proc. wyższy rok do roku (po lipcu dynamika wynosiła 38 proc.). W samym sierpniu dochody odsetkowe w bankach komercyjnych wyniosły aż 7,5 mld zł, wyraźnie więcej niż w poprzednich miesiącach. Relacja wyniku odsetkowego do aktywów przekroczyła 3 proc. i jest najwyższa od kiedy dostępne są porównywalne dna KNF (początek 2010 roku). Wynik odsetkowy jest dużo wyższy niż implikuje historyczna relacja między stopami procentowymi a marżami odsetkowymi, co wskazuje, że banki prowadzą bardzo efektywną politykę cenową, a jednocześnie przerzucają na klientów koszty podatku bankowego, restrukturyzacji kredytów frankowych i innych obciążeń regulacyjnych. To jest jedno z głównych źródeł wyraźnej poprawy wyników banków, poza restrykcyjną polityką zarządzania kosztami działania banków.

Cały zysk netto sektora bankowego rośnie i utrzymuje się na ścieżce wznoszącej, a lipcowy spadek był potknięciem. Po ośmiu miesiącach zysk banków wyniósł 16,6 mld zł, czyli o 10,6 mld zł więcej niż w analogicznym okresie zeszłego roku. W samym sierpniu banki zanotowały aż 3,6 mld zł zysku, wobec 1,4 mld zł straty w lipcu. Oczekujemy, że na koniec roku zysk wyniesie między 23 a 31 mld zł, ze średnią na poziomie 26 mld zł.

Zwrot z kapitału banków komercyjnych stopniowo się zwiększa i jest już na poziomie, który wydaje się bliski maksimum możliwemu do osiągnięcia w bieżącym otoczeniu ekonomicznym i regulacyjnym. W ujęciu 12-miesięcy wskaźnik zwrotu z kapitału (ROE) wyniósł 10,3 proc., a w ciągu tylko ośmiu miesięcy tego roku – 12 proc. (dane zannualizowane). W naszym scenariuszu wskaźnik ten osiągnie poziom niemal 13 proc. za cały 2023 rok, by następnie lekko obniżyć się w kolejnych latach z powodu wyraźnego spadku stóp procentowych.