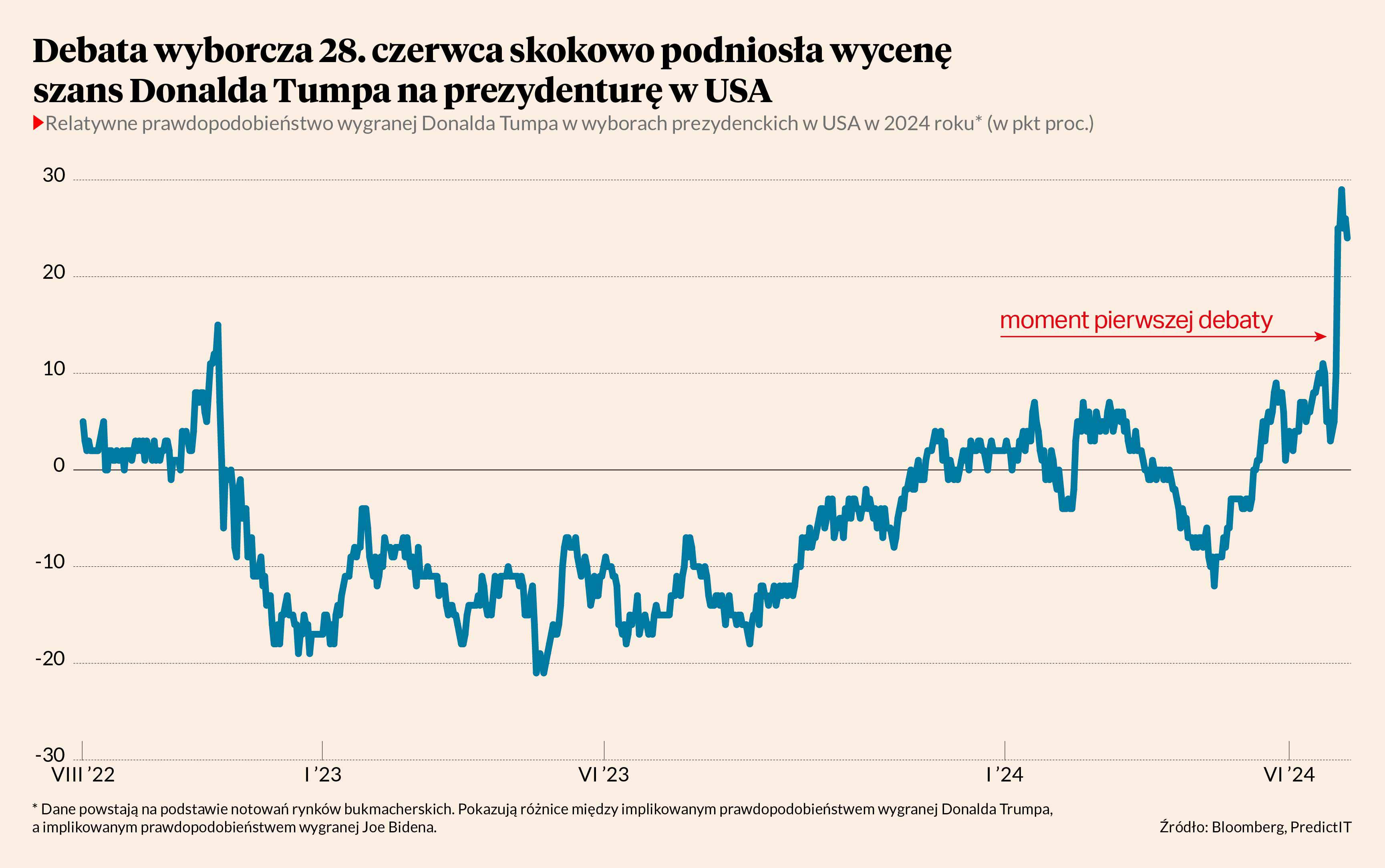

Pierwsza debata prezydencka w USA dała unikalną możliwość obserwowania, jak rynek reaguje na ryzyko polityczne. Rzadko bowiem się zdarza, by jedno wydarzenie doprowadziło do tak istotnej rewizji szans na ostateczny wynik poszczególnych kandydatów. Bez względu na polityczną ocenę debaty, która odbyła się w piątek rano polskiego czasu (czwartek wieczorem czasu amerykańskiego), w powszechnym odbiorze zredukowała ona bardzo istotnie szanse Joego Bidena i podniosła szanse Donalda Trumpa.

Wedle serwisu PredictIT implikowane prawdopodobieństwo wygrania wyborów przez Trumpa wzrosło z 52 do 58 proc., a prawdopodobieństwo wygranej Bidena spadło z 47 do 34 proc. Zmiana netto to 19 pkt proc. na korzyść Trumpa. W żadnym momencie w ostatnich latach ta zmiana nie była tak wysoka w tak krótkim czasie. PredictIT to serwis oferujący zakłady na różne wydarzenia polityczne, którego notowania przytacza Bloomberg, ale na stronach serwisów bukmacherskich też można było zobaczyć duże zmiany zakładów. Powodem był słaby występ prezydenta Bidena, który w kilku odpowiedziach podczas debaty mylił wątki, zawieszał na dłużej głos lub mówił w niezrozumiały sposób.

Wpływ debaty na percepcję szans wyborczych był tak duży, że musiała zostać odnotowana i uwzględniona przez inwestorów. Mimo to na rynkach nie doszło do żadnego istotnego wzrostu awersji do ryzyka. Kurs złotego nie zareagował w ogóle, kurs meksykańskiego peso osłabił się tylko na pół dnia po debacie, na rynkach giełdowych nie było żadnej reakcji. Nieznacznie wzrosły rentowności obligacji (czyli spadły ich ceny), ale zmiana nie odbiegała od zakresu wahań z poprzednich tygodni. O ile brak reakcji amerykańskich aktywów nie musi dziwić, o tyle ryzyko dla niektórych rynków wschodzących związane z ewentualnym protekcjonizmem i izolacjonizmem wydawały się niebagatelne.

Dlaczego rynek nie zareagował znacząco na możliwość powrotu do władzy kontrowersyjnego polityka? Są trzy możliwe wyjaśnienia.

Po pierwsze – wiele wskazuje, że Trump jest postrzegany przez inwestorów i biznes łagodniej niż przez ekonomistów i media. W zeszłym tygodniu 16 laureatów Nagrody Nobla z ekonomii opublikowało list, w którym ostrzegają, że polityka gospodarcza Trumpa grozi wyższą inflacją i niższym wzrostem gospodarczym. Sygnatariusze napisali m.in. tak: „Wynik tych wyborów będzie miał reperkusje gospodarcze w nadchodzących latach, a być może nawet dekadach. Uważamy, że druga kadencja Trumpa miałaby negatywny wpływ na pozycję gospodarczą Stanów Zjednoczonych na świecie i destabilizujący wpływ na gospodarkę krajową”. Jednak w 2016 r. też było dużo takich ostrzeżeń, a mimo to reperkusji czysto makroekonomicznych i finansowych pierwszej prezydentury Trumpa nie było. W wielu kontrowersyjnych kwestiach, takich jak imigracja, deficyt fiskalny czy protekcjonizm handlowy późniejsza prezydentura Bidena nie różniła się drastycznie od Trumpa.

Po drugie – nawet jeżeli inwestorzy rozumieją ryzyko związane z dekompozycją ładu międzynarodowego, to tego typu ryzyko może być zbyt małe, by zostać wycenione w instrumentach finansowych. Akcje czy obligacje słabo wyceniają skrajne ryzyko, czyli takie, którego prawdopodobieństwo jest bardzo niskie i zmienia się – dla przykładu – z 1 do 3 proc. Trudno powiedzieć, co powinien zrobić inwestor walutowy, który uważa, że istnieje pewne ryzyko, że Trump wyprowadzi USA z NATO. Sprzedać złotego dziś? Historia pokazuje, że ryzyko polityczne musi osiągnąć pewien krytyczny poziom, by zacząć wpływać na rynek. Na przykład, ryzyko wojny między Rosją a Ukrainą zaczęło być wyceniane przez inwestorów mniej więcej w połowie stycznia 2022 r., czyli dwa miesiące po tym, gdy do opinii publicznej zaczęły docierać informacje, że Rosja może planować taką operację. Reakcja rynku na ryzyko polityczne jest nieliniowa i przypomina chodzenie po świeżym śniegu na stromym stoku – na początku nic się nie dzieje, ale jak już zacznie się dziać, to wszyscy lecą w dół.

Drugie wyjaśnienie jest zbliżone do pierwszego, bo wskazuje, że strach przed Trumpem na rynkach nie jest tak wysoki jak w mediach.

Wreszcie trzecie wyjaśnienie braku istotnej reakcji rynków na debatę jest takie, że została ona inaczej odebrana przez inwestorów niż opinię publiczną i rynki bukmacherskie. Może inwestorzy en masse uważają, że Demokraci mogą jeszcze się wygrzebać z kryzysu i wystawić innego dobrego kandydata, że jest za wcześnie na jakiekolwiek rozstrzygnięcia i reakcje? Horyzont pięciu miesięcy to tak, jakby na wakacjach myśleć o sylwestrze.