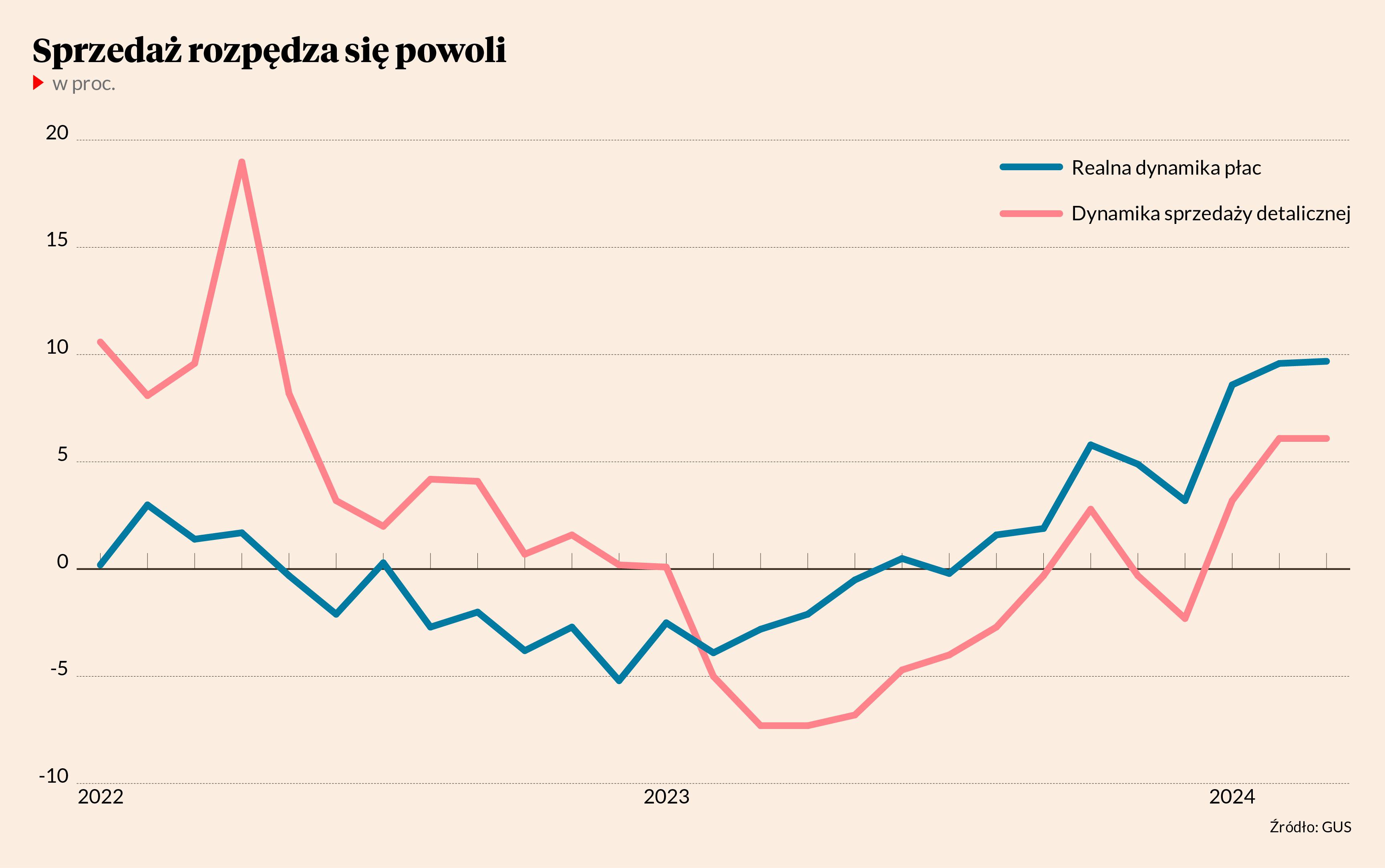

Sprzedaż detaliczna w styczniu urosła o 3 proc. w skali roku, a w lutym i marcu o 6 proc., ale oczekiwania związane z rosnącymi płacami i zwiększeniem transferów społecznych w tym roku były znacznie większe. Dość powiedzieć, że w ostatnich latach zdarzała się kilkunastoprocentowa dynamika r/r, a wielu ekonomistów, zarządzających i strategów zapowiadało silne ożywienie konsumpcyjne, które miało napędzać giełdowe spółki.

- Czekaliśmy na Godota i on wciąż nie przyszedł. Jeśli spojrzymy na branżę odzieżową, to tam widać pewne ożywienie. Podobnie, rozmawiając z Inpostem i sektorem e-commerce, również słyszymy o pozytywnych trendach. Jednak nie wszystkie spółki konsumenckie widzą poprawę. Trudny okres przeżywa handel żywnością, gdzie nastał okres presji promocyjnej czy wojny cenowej – mówi Łukasz Wachełko, analityk Wood&Co.

- Tempo ożywienia, które wszyscy zakładali, ostatecznie się nie zmaterializowało. Konsument cały czas jest w trybie oszczędzania i odbudowuje inflacyjne ubytki. Płace realnie rosną, ale przełożenia na wolumeny zakupów na razie nie widać. Scenariusz bazowy jest ciągle taki, że w dalszej części roku sprzedaż detaliczna się rozkręci, choć trudno powiedzieć, czy stanie się to w drugim czy trzecim kwartale. Na razie spółki, takie jak Jeronimo Martins czy Dino, wskazują, że kolejny kwartał zaczął się niemrawo, choć musimy pamiętać, że w zeszłym roku święta wielkanocne były w kwietniu – mówi Adrian Górniak, analityk Ipopema Securities.

Sieci na wojnie cenowej

Niespotykana sytuacja dotyczy handlu żywnością. Kolejne reklamy Lidla i Biedronki mocno stawiają na bezpośrednie porównywanie kosztów zakupów w obydwu sieciach.

- Konkurencja na rynku jest zacięta i Biedronka jako najsilniejszy gracz chce być najtańsza i stać się pierwszym wyborem konsumentów. To oznacza, że cała reszta mu się dostosować, bo na wolumenach nikt nie chce stracić. Wydaje się, że wojna cenowa potrwa co najmniej do końca maja – mówi Adrian Górniak.

Wskutek agresywnych działań promocyjnych rentowność brutto powinna spaść, ale z drugiej strony nastąpiła poprawa w łańcuchach dostaw. Tańsze surowce łagodzą zatem efekt niższych cen na półkach. Od początku kwietnia stawka VAT na żywność wzrosła z 0 do 5 proc., a sieci mimo to nie podniosły cen.

- Trzeba się zastanowić, na ile sieci wzięły wyższy VAT na siebie, bo dostawcy i producenci wskazują, że to oni ponoszą część obciążeń. Wydaje się jednak, że marża EBITDA w drugim kwartale ucierpi. Rosną koszty wynagrodzeń, a sieciom może być ciężko poczynić oszczędności ze względu na sygnały o tym, że brakuje pracowników – mówi Adrian Górniak.

- Część firm wcześniej próbowała przerzucić koszty na konsumentów i w pewnym momencie okazało się, że klienci tego nie akceptują. W sektorze spożywczym zarówno Biedronka, jak i inne sieci zostały zmuszone do obniżania cen w ujęciu rocznym. To w końcu znajdzie pozytywne odzwierciedlenie w wolumenach – mówi Janusz Pięta, analityk BM mBanku.

Ożywienie jest mocno wyczekiwane przez sieci handlowe, gdyż pozwoliłoby im zakończyć kosztowną walkę o klienta.

- Jeżeli konsument ruszy do sklepów, to stopniowo wygaśnie wojna cenowa. Koniec końców, w interesie wszystkich jest, aby nie oddawać marży – mówi Adrian Górniak.

Oszczędzanie lub usługi

Wytłumaczenia słabego wzrostu sprzedaży detalicznej są dwa – albo Polacy oszczędzają, albo wydają na usługi, a o tym sektorze gospodarki dowiemy się więcej przy publikacji danych o PKB.

- Zaskoczyło to, że statystyczny polski konsument zaczął oszczędzać. Założenie było takie, że wśród biedniejszej części klientów skłonność do konsumpcji zostanie utrzymana, a wzrost wynagrodzeń doprowadzi szybko do wzrostu konsumpcji – mówi Łukasz Wachełko.

Przesunięcie wydatków w kierunku usług może tłumaczyć utrzymywanie wysokich dynamik wzrostu wśród spółek z tego sektora – liczba kart Benefit Systems wzrosła o 15 proc. w rok do niemal 2 mln w I kwartale, a w marcu Rainbow Tours osiągnął sprzedaż na poziomie 187,5 mln zł, czyli niemal o 20 proc. większą niż rok wcześniej.

- Mam wrażenie, że od pandemii widzimy wzmożone zainteresowanie produktami, które wtedy były niedostępne. Wyniki Benefitu Systems pokazują, że siłownie okazały się bardziej potrzebne niż myśleliśmy. Podobnie może być z Rainbow Tours – nadrabiamy to, czego nie mieliśmy – mówi Łukasz Wachełko.

- Wzrost liczby klientów touroperatora w 2023 r. okazał się wyższy od moich oczekiwań – zakładałem 20 proc. wzrostu, a spółka osiągnęła 26 proc rok do roku. Z informacji od przedstawicieli sektora płynie przekaz, że rynek zakłada na ten rok kolejny wzrost liczby klientów na poziomie około kilkunastu procent. Dane o przedsprzedaży oferty „Lato 2024” są na wysokim poziomie - o 27 proc. wyższe względem poprzedniego roku – mówi Dariusz Dziubiński, analityk z BM Pekao.

Rainbow kolejny rok z rzędu utrzymuje wysoką dynamikę sprzedaży, ale nie znaczy to, że proporcjonalnie urośnie zysk. Zeszły rok był pod tym względem wyjątkowy – osiągnięto 173 mln zł zysku przy 3,3 mld zł przychodów.

- Spółka wygląda dobrze na tle rynku, ale trudno powiedzieć, w jakim stopniu jest to skutek ożywienia konsumpcyjnego. Wpływ mają także pozostałe czynniki związane z demografią i zmianą wydatków u konsumentów w ramach ich budżetu. Mocniejszy złoty z pewnością pomógł, sprawiając, że wakacje za granicą w porównaniu z odpoczynkiem w kraju stały się bardziej atrakcyjne. W zeszłym roku sytuacja na rynku walutowym i paliwa lotniczego mocno sprzyjała rentowności Rainbow Tours. To sprawia, że mamy potencjalnie kolejny mocny rok wolumenowy, ale kwestia marży jest otwarta z uwagi na wysoką bazę z zeszłego roku – dodaje Dariusz Dziubiński.

Ożywienie jeszcze przed nami

Mimo wszystko ożywienie jest wciąż bazowym scenariuszem dla analityków. Zwłaszcza, że wynagrodzenia rosną w tempie 12 proc., a inflacja spowolniła do około 2 proc. W wynikach za I kwartał zapewne nie będzie tego jeszcze widać.

- W wynikach za I kwartał bardziej spodziewam się poprawy rentowności niż jakiegoś wielkiego wzrostu przychodów. Będzie to zasługa mocniejszego złotego oraz znormalizowania poziomu zapasów, bo w zeszłym roku cała branża odzieżowa i obuwnicza była przetowarowana, co skutkowało wyprzedażami – mówi Łukasz Wachełko.

- W wynikach za I kwartał powinniśmy zobaczyć pozytywne dynamiki sprzedaży zarówno w LPP, jak i w CCC. Na poziomie EBITDA powinno to wyglądać bardzo dobrze – CCC powinno podwoić wynik w porównaniu z zeszłym rokiem, natomiast LPP powinno zwiększyć wynik operacyjny o ponad 60 proc. w stosunku rocznym – mówi Janusz Pięta.